Steht Chewy kurz davor, sein Ziel einer EBITDA-Marge von 10 % zu erreichen?

Chewy, Inc. verzeichnet weiterhin Gewinnwachstum im dritten Quartal 2025

Chewy, Inc. (CHWY) verzeichnete im dritten Quartal 2025 anhaltende Profitabilitätssteigerungen im Jahresvergleich und bleibt damit auf Kurs, das langfristige Ziel einer bereinigten EBITDA-Marge von 10% zu erreichen. Die Ergebnisse des dritten Quartals bauen auf den positiven Trends auf, die bereits zu Beginn des Geschäftsjahres etabliert wurden, und zeigen die Widerstandsfähigkeit und Effektivität der Geschäftsstrategie von Chewy. Wichtige Initiativen wie die Erweiterung von Chewy Vet Care und das Chewy+ Mitgliedschaftsprogramm zielen darauf ab, die Kundenbindung zu stärken und zukünftiges Margenwachstum zu unterstützen. Darüber hinaus wird erwartet, dass die kürzliche Übernahme von SmartEquine die Margen nach Abschluss weiter verbessern wird.

Im dritten Geschäftsquartal stieg das bereinigte EBITDA um 30% auf 180,9 Millionen US-Dollar, wobei sich die bereinigte EBITDA-Marge um 100 Basispunkte auf 5,8% verbesserte. Die Unternehmensleitung ist weiterhin optimistisch, was die Fähigkeit von Chewy betrifft, ein stetiges und nachhaltiges EBITDA-Wachstum zu erzielen. Bis zum Jahresende benötigt Chewy weniger als 450 Basispunkte an Margenverbesserung, um das Ziel einer bereinigten EBITDA-Marge von 10% zu erreichen.

Für das Geschäftsjahr 2025 hat das Management von Chewy seinen Ausblick für die bereinigte EBITDA-Marge auf eine Spanne von 5,6% bis 5,7% angepasst, was einem Anstieg von etwa 90 Basispunkten gegenüber dem Vorjahr entspricht. Rund 60% dieser Margenausweitung werden voraussichtlich aus höheren Bruttomargen stammen, angetrieben durch das Wachstum im Bereich der gesponserten Werbung, eine Verlagerung zu Premium-Produktkategorien und das Gesundheitsekosystem. Die verbleibenden 40% sollen auf eine verbesserte SG&A-Leverage zurückzuführen sein. Im dritten Quartal stieg die Bruttomarge im Jahresvergleich um etwa 50 Basispunkte auf 29,8%, unterstützt durch Zuwächse bei gesponserten Anzeigen, eine starke Autoship-Kundenbasis und einen vorteilhaften Produktmix. Es wird erwartet, dass diese Verbesserungen Chewys Margen strukturelle und nachhaltige Vorteile bringen.

Chewy erreichte im dritten Quartal zudem eine Verbesserung der SG&A-Leverage um 20 Basispunkte im Jahresvergleich, ohne aktienbasierte Vergütung und einmalige Aufwendungen. Dieser Fortschritt spiegelt operative Effizienzsteigerungen durch die Skalierung der automatisierten Anlage in Houston sowie die Normalisierung temporärer Kosten im Zusammenhang mit Dallas FC und früheren Lageranpassungen wider, was auf eine stärkere Kostenkontrolle hindeutet.

Mit anhaltender Margenausweitung, disziplinierter Kostenkontrolle und mehreren strukturellen Profitabilitätstreibern ist Chewy gut aufgestellt, um die verbleibende Lücke zu schließen und das Ziel einer bereinigten EBITDA-Marge von 10% zu erreichen.

Wettbewerbslandschaft: Petco und BARK

Petco Health & Wellness Company, Inc. (WOOF) meldete für das dritte Quartal des Geschäftsjahres 2025 einen Rückgang des Nettoumsatzes um 3,1% auf 1,5 Milliarden US-Dollar, was den Erwartungen entsprach. Trotz des Umsatzrückgangs stieg das bereinigte EBITDA von Petco um 17,3 Millionen US-Dollar auf 98,6 Millionen US-Dollar, verglichen mit 81,2 Millionen US-Dollar, was auf eine verbesserte Profitabilität durch effektive Kostenkontrolle und operative Umsetzung hinweist.

BARK, Inc. (BARK) erzielte Gesamterlöse von 98,4 Millionen US-Dollar, was einem Rückgang von 22,1% im Jahresvergleich entspricht, hauptsächlich aufgrund geringerer Bestellungen infolge einer niedrigeren Abonnentenzahl zu Beginn des dritten Quartals des Geschäftsjahres 2026. BARK meldete einen bereinigten EBITDA-Verlust von 1,6 Millionen US-Dollar, was innerhalb der vom Unternehmen prognostizierten Spanne eines Verlustes von 1 bis 5 Millionen US-Dollar lag.

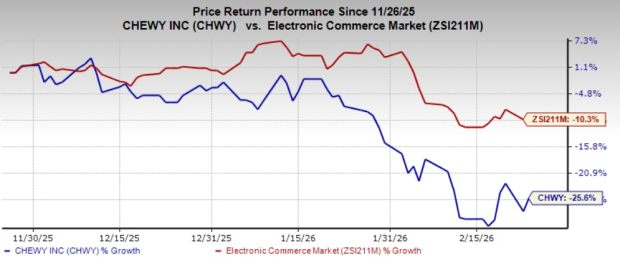

CHWY-Aktienperformance und Bewertungsüberblick

In den letzten drei Monaten sind die CHWY-Aktien um 25,6% gefallen, verglichen mit einem Rückgang von 10,3% für die breitere Branche des Internet-Handels. Derzeit hält Chewy einen Zacks Rank #3 (Halten). Für eine vollständige Liste der heutigen Zacks #1 Rank (Starker Kauf) Aktien klicken Sie hier.

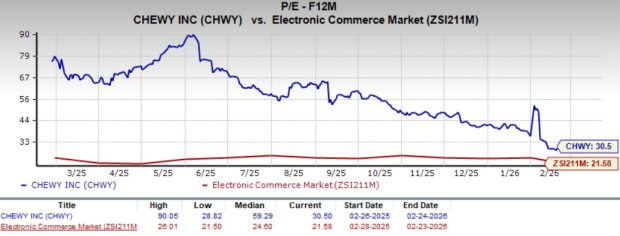

Aus Bewertungssicht wird Chewy zu einem vorausschauenden Kurs-Gewinn-Verhältnis von 30,5 gehandelt, was über dem Branchendurchschnitt von 21,58 liegt.

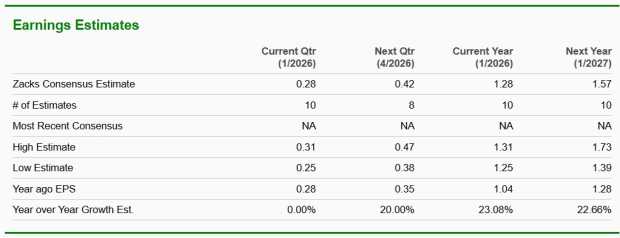

Die Zacks Consensus Estimate prognostiziert, dass Chewys Gewinne im laufenden Geschäftsjahr um 23,1% und im nächsten Geschäftsjahr um 22,7% wachsen werden, jeweils im Jahresvergleich.

Top-Halbleiteraktie hervorgehoben von Zacks

Zacks hat ein weniger bekanntes Halbleiterunternehmen identifiziert, das Produkte herstellt, die von Branchenriesen wie NVIDIA nicht angeboten werden. Das Unternehmen ist so positioniert, dass es von der nächsten Wachstumswelle des Marktes profitieren kann, und beginnt, zu einem entscheidenden Zeitpunkt Aufmerksamkeit zu erlangen.

Mit robustem Gewinnwachstum und einer wachsenden Kundenbasis ist das Unternehmen bereit, von der steigenden Nachfrage nach Künstlicher Intelligenz, Machine Learning und dem Internet der Dinge zu profitieren. Die weltweite Halbleiterfertigung wird voraussichtlich von 452 Milliarden US-Dollar im Jahr 2021 auf 971 Milliarden US-Dollar bis 2028 steigen.

Entdecken Sie diese Aktie kostenlos >>

Zusätzliche Ressourcen und Berichte

Suchen Sie die neuesten Aktienempfehlungen von Zacks Investment Research? Laden Sie hier die 7 besten Aktien für die nächsten 30 Tage herunter.

- Petco Health and Wellness Company, Inc. (WOOF): Kostenloser Aktienanalysebericht

- Chewy (CHWY): Kostenloser Aktienanalysebericht

- BARK, Inc. (BARK): Kostenloser Aktienanalysebericht

Für den Originalartikel besuchen Sie Zacks Investment Research.

Erfahren Sie mehr bei Zacks Investment Research.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

IREN-Aktien steigen nach KI-Strategiewechsel, obwohl Handelsvolumen und Umsatz nur auf Platz 98 liegen