DTI oder HAL: Welche Oilfield Services Aktie bietet mehr Wert?

Die Rolle von Dienstleistern im Öl- und Gassektor

Unternehmen, die Dienstleistungen für Öl- und Gasfelder anbieten, sind für das globale Energiesystem unerlässlich. Firmen wie Drilling Tools International (DTI) und Halliburton (HAL) stellen die spezialisierte Ausrüstung, Technologie und das Fachwissen bereit, auf die Upstream-Betreiber angewiesen sind, um Öl- und Gasvorkommen zu lokalisieren, zu bohren, fertigzustellen und zu warten. Ihr Angebot reicht von Bohrwerkzeugen, Systemen zur Fertigstellung von Bohrlöchern und Druckkontrollvorrichtungen bis hin zu Lösungen für die Wartung von Bohrlöchern. Ohne diese Dienstleistungen wäre die Energieproduktion weniger sicher, teurer und deutlich weniger effizient.

Diese Unternehmen stehen auch an vorderster Front technologischer Innovationen, indem sie Neuerungen einführen, die das Bohren beschleunigen, Kosten senken, die Ausbeute erhöhen und sowohl die Sicherheit als auch die Umweltauswirkungen verbessern.

Sowohl DTI als auch HAL helfen den Betreibern, die Produktivität zu steigern und Ausfallzeiten zu minimieren, wenngleich ihre Geschäftsmodelle unterschiedlich sind. Halliburton bietet eine breite Palette integrierter Dienstleistungen an, während sich DTI in erster Linie auf Bohrwerkzeuge und Gerätemiete spezialisiert.

Drilling Tools International: Wachstum und Herausforderungen

Drilling Tools International ist derzeit in zwei gegensätzlichen Märkten tätig. Das Unternehmen verzeichnet ein robustes und anhaltendes Wachstum in der östlichen Hemisphäre, insbesondere im Nahen Osten, wo die Nachfrage nach seinen Drill-N-Ream-Werkzeugen stark bleibt. Diese Dynamik ermöglicht es DTI, höhere Preise durchzusetzen, die Auslastung seiner Anlagen zu maximieren und die Gewinnmargen durch Kostenmanagement zu verbessern.

Im Gegensatz dazu bleibt der nordamerikanische Markt – insbesondere das US-Festlandgeschäft – herausfordernd, da niedrigere Bohranlagenzahlen und anhaltender Preisdruck die Ergebnisse belasten. Daher erwartet das Management für das Geschäftsjahr 2025 einen stagnierenden Umsatz und einen Rückgang des bereinigten EBITDA. Für Anleger ist die Geschichte von DTI eine des Ausgleichs zwischen internationaler Expansion und Gegenwind im Heimatmarkt. Während das Wachstum im Ausland Anpassungsfähigkeit und die Fähigkeit zeigt, neue Chancen zu nutzen, bleibt die Performance eng mit dem nordamerikanischen Markt verbunden. Anleger benötigen möglicherweise Geduld, da eine deutliche Verbesserung von einer Erholung der US-Bohraktivitäten abhängen könnte.

Halliburton: Strategische Positionierung in einem sich wandelnden Markt

Halliburton navigiert mit einer disziplinierten Herangehensweise durch ein sich veränderndes Marktumfeld, sieht sich jedoch kurzfristigen Hürden gegenüber. Der Hauptwachstumsmotor des Unternehmens ist seine differenzierte internationale Strategie, die fortschrittliche Technologien – wie das Zeus-Elektrofrakturierungs-System und iCruise-Bohrplattformen – sowie partnerschaftliche Kooperationen nutzt. Diese Innovationen gewinnen in bedeutenden Regionen wie Lateinamerika und dem Nahen Osten an Fahrt und positionieren Halliburton, von der nächsten Welle der globalen Nachfrage zu profitieren.

Allerdings bleibt Halliburton in Bezug auf Nordamerika vorsichtig und erwartet für 2026 einen Umsatzrückgang im hohen einstelligen Prozentbereich, bedingt durch reduzierte Kundenaktivitäten und die unternehmenseigene Entscheidung, weniger rentable Flotten stillzulegen. Dies signalisiert einen Fokus auf Kapitaleffizienz und langfristige Renditen statt kurzfristiger Marktanteile – mit dem Ziel, nachhaltigen freien Cashflow und Widerstandsfähigkeit durch Branchenschwankungen zu erzielen.

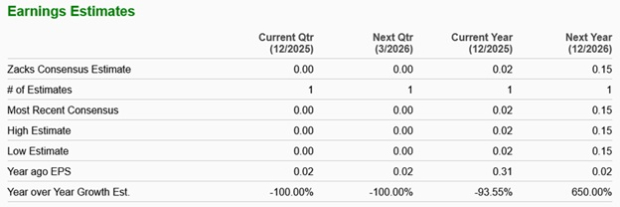

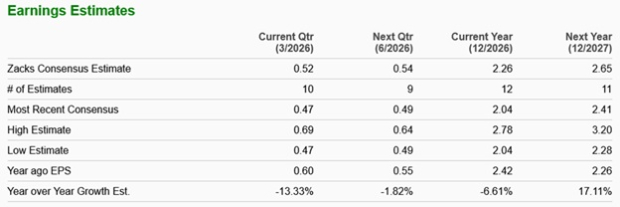

DTI vs. HAL: Zacks-Gewinnschätzungen

Laut Zacks weist die Konsensschätzung für den Gewinn je Aktie von DTI für 2026 auf einen bemerkenswerten Anstieg von 650% im Vergleich zum Vorjahr hin.

Bildquelle: Zacks Investment Research

Für Halliburton prognostiziert Zacks einen Rückgang des Gewinns je Aktie um 6,61% im Jahr 2026, gefolgt von einem Anstieg um 17,11% im Jahr 2027.

Bildquelle: Zacks Investment Research

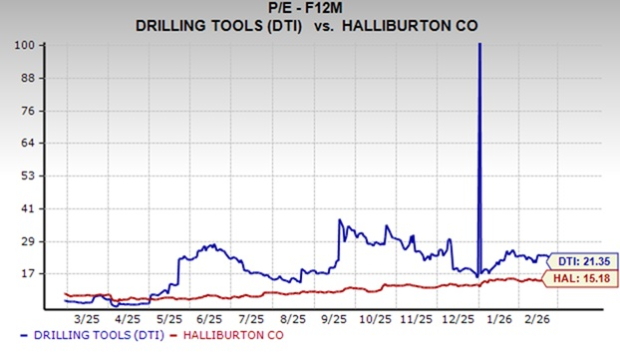

Bewertung: Vergleich DTI und HAL

Drilling Tools International wird derzeit mit einem voraussichtlichen 12-Monats-Kurs-Gewinn-Verhältnis (KGV) von 21,35 gehandelt, während das voraussichtliche KGV von Halliburton bei 15,18 liegt. Dies deutet darauf hin, dass Halliburton auf Grundlage der erwarteten Gewinne attraktiver bewertet ist.

Bildquelle: Zacks Investment Research

Aktienkursentwicklung: DTI vs. HAL

In den vergangenen sechs Monaten ist der Aktienkurs von DTI um 86,3% gestiegen, während HAL im gleichen Zeitraum um 60,2% zugelegt hat.

Bildquelle: Zacks Investment Research

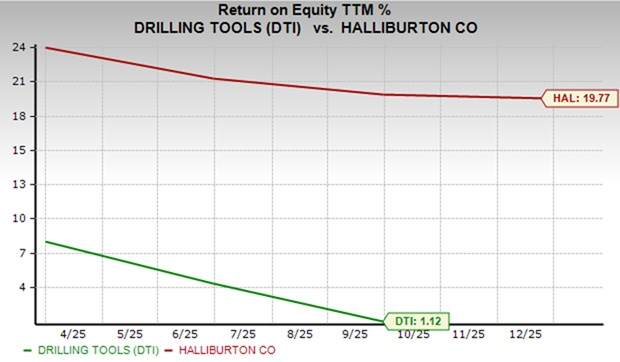

Eigenkapitalrendite: Effizienzvergleich

Die Eigenkapitalrendite (ROE) misst, wie effektiv ein Unternehmen das Kapital seiner Aktionäre zur Gewinnerzielung einsetzt. Die aktuelle ROE von Halliburton liegt bei 19,77% und ist damit deutlich höher als die von DTI mit 1,12%.

Bildquelle: Zacks Investment Research

Welche Aktie ist die bessere Wahl: DTI oder HAL?

DTI stellt ein Szenario mit höherem Risiko und höheren Chancen dar. Das Unternehmen profitiert von einer starken Nachfrage im Nahen Osten, hat zuletzt eine beeindruckende Aktienkursentwicklung gezeigt und einen starken Gewinnanstieg in Aussicht. Allerdings sorgen die erhebliche Abhängigkeit vom schwächeren nordamerikanischen Markt, eine höhere Bewertung und eine niedrige Eigenkapitalrendite für Unsicherheiten. Anleger, die an eine Erholung der US-Bohrtätigkeit glauben und bereit sind, Volatilität zu akzeptieren, können DTI als potenzielle Chance für eine zyklische Erholung betrachten – Geduld und Risikobereitschaft sind jedoch entscheidend.

Demgegenüber bietet Halliburton ein ausgewogeneres und fundamental solides Investment. Mit einer global diversifizierten Geschäftstätigkeit, fortschrittlicher Technologie, überlegener Eigenkapitalrendite, niedrigerer Bewertung und einem gemischten kurzfristigen Gewinnausblick ist HAL besser gerüstet, um Branchenschwankungen zu überstehen. Trotz anhaltender Herausforderungen in Nordamerika machen die disziplinierte Strategie und die stärkeren Finanzen von Halliburton das Unternehmen zu einer geeigneteren Option für Anleger, die Stabilität, stetige Erträge und langfristigen Wert im Ölfeld-Dienstleistungssektor suchen. Derzeit haben sowohl DTI als auch HAL den Zacks Rank #3 (Hold).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

American Bitcoin meldet einen Verlust von 59 Millionen Dollar im vierten Quartal

Ripple-CEO: Gary Gensler entschuldigt sich bei Ripple (XRP), sagt „Entschuldigung, ich lag falsch“

Die Samstagsverteilung: Nutzung eines weniger bekannten Signals zur Bewertung des tatsächlichen Marktrisikos