Wochenvorschau: US-Dollar schwächt sich angesichts von Handelszweifeln ab, während NFP und Eurozonen-HVPI näher rücken

Wöchentlicher Überblick: US-Dollar und Hauptmärkte

In dieser Woche schwächte sich der US-Dollar (USD) ab, da Investoren auf anhaltende geopolitische Spannungen und Veränderungen in der US-Handelspolitik reagierten. Die Entscheidung des Obersten Gerichtshofs, Zölle aus der Trump-Ära aufzuheben, führte zu neuen Zöllen des ehemaligen Präsidenten und erhöhte die Marktvolatilität. Trotz unerwartet starker Produzentenpreisindex (PPI)-Daten konnte sich der Greenback nicht erholen.

Der US-Dollar-Index (DXY) bewegte sich nahe 97,60, fiel am Tag um etwa 0,20 % und beendete die Woche mit einem leichten Verlust. Händler blieben vorsichtig, beeinflusst von Unsicherheiten bezüglich globaler Politik und Entwicklungen im Handel.

Highlights vom Devisenmarkt

- EUR/USD: Das Paar bewegte sich nahe 1,1810 und erholte sich während der US-Session. Der vorläufige Harmonisierte Verbraucherpreisindex (HICP) Deutschlands für Februar lag mit 2 % im Jahresvergleich und 0,4 % im Monatsvergleich unter den Prognosen. Die Präsidentin der Europäischen Zentralbank (EZB), Christine Lagarde, sprach vor dem Europäischen Parlament und bekräftigte, dass die Inflation voraussichtlich schrittweise auf 2 % zurückkehren werde, wobei die Lebensmittelpreise bis 2026 nachgeben sollen. Sie bestätigte zudem ihre Absicht, ihre Amtszeit zu beenden, und entkräftete damit Gerüchte über einen Führungswechsel.

- GBP/USD: Der Britische Pfund handelte nahe 1,3470 und konnte nach Erreichen eines Einmonatstiefs etwas an Stärke zurückgewinnen. Der Gouverneur der Bank of England (BoE), Andrew Bailey, deutete an, dass Zinssenkungen weiterhin möglich sind, da die Inflation voraussichtlich das 2 %-Ziel erreichen wird.

- USD/JPY: Das Paar lag bei etwa 156,00 und stabilisierte sich, nachdem die meisten Tagesverluste wieder aufgeholt wurden. Der Verbraucherpreisindex (CPI) in Tokio stieg im Februar im Jahresvergleich um 1,6 %, während der CPI ohne Frischwaren erstmals 2024 unter das 2 %-Ziel der Bank of Japan fiel.

- AUD/USD: Der Australische Dollar handelte nahe 0,7120 und machte frühere Verluste wieder wett. Das Augenmerk richtet sich nun auf die bevorstehende Veröffentlichung des TD-MI Inflation Gauge in Australien.

- USD/CAD: Das Paar bewegte sich um 1,3630 und erreichte ein fast zweiwöchiges Tief, während Investoren Wirtschaftsdaten aus beiden Ländern verarbeiteten. Das BIP Kanadas schrumpfte im vierten Quartal auf Jahresbasis um 0,6 %, nach einem revidierten Wachstum von 2,4 % im Vorquartal.

- Gold: Gold handelte nahe 5.260 $, was ein Einmonatshoch angesichts anhaltender geopolitischer Risiken markiert. Das Edelmetall versucht, sein Rekordhoch von 5.598 $ aus diesem Jahr zurückzuerobern.

Bevorstehende Wirtschaftsereignisse: Wichtige Redner und Berichte

Stimmen des Marktes und Zentralbankvertreter

- Sonntag, 1. März: EZB's Nagel

- Montag, 2. März: EZB's Elderson, EZB's Nagel, EZB-Präsidentin Lagarde, BoE's Ramsden, RBA-Gouverneurin Bullock

- Dienstag, 3. März: BoJ-Gouverneur Ueda, Fed's Williams, EZB's Sleijpen, EZB's Kocher, Fed's Kashkari

- Mittwoch, 4. März: EZB's Cipollone, BoC-Gouverneur Macklem, EZB's De Guindos

- Donnerstag, 5. März: EZB's De Guindos, EZB's Kocher, EZB-Präsidentin Lagarde

- Freitag, 6. März: EZB's Cipollone, Fed's Daly, Fed's Hammack, Fed's Paulson

Wichtige Wirtschaftsdaten und Zentralbanksitzungen

- Montag, 2. März: Australischer TD-MI Inflation Gauge, Chinesischer Februar RatingDog Manufacturing PMI, Deutscher Einzelhandelsumsatz Januar, Schweizer Real Retail Sales Januar, Spanischer HCOB Manufacturing PMI Februar, Italienischer HCOB Manufacturing PMI Februar, Deutscher HCOB Manufacturing PMI Februar, Kanadischer S&P Global Manufacturing PMI Februar, US ISM Manufacturing Employment Index Februar, US ISM Manufacturing New Orders Index Februar, US ISM Manufacturing PMI Februar, US ISM Manufacturing Prices Paid Februar, Neuseeländische Baugenehmigungen Januar s.a., Japanische Arbeitslosenquote Januar

- Dienstag, 3. März: Australische Baugenehmigungen Januar, Eurozonen-HICP, Italienischer vorläufiger Verbraucherpreisindex (CPI) Februar, Australischer AiG Industry Index, Australischer S&P Global Composite PMI Februar, Australischer Global Services PMI Februar

- Mittwoch, 4. März: Australisches BIP Q4, Chinesische NBS Manufacturing PMIs Februar, Chinesischer RatingDog Services PMI Februar, Schweizer Verbraucherpreisindex (CPI) Februar, Spanischer HCOB PMI Februar, Deutscher HCOB PMI Februar, Eurozonen HCOB PMIs Februar, Eurozonen-Erzeugerpreise (PPIs) Januar, Italienisches BIP Q4, US ADP Beschäftigtenveränderung, US S&P Global Composite PMI Februar, US ISM Services Employment Index Februar, US ISM Services New Orders Index Februar, US ISM Services PMI Februar, US ISM Services Prices Paid Februar, US Fed's Beige Book

- Donnerstag, 5. März: Australische Handelsbilanz Januar, Eurozonen-Einzelhandelsumsatz Januar, US Challenger Job Cuts Februar, US Erstanträge Arbeitslosenhilfe, US vorläufige Produktivität außerhalb der Landwirtschaft, US vorläufige Arbeitskosten je Einheit (Q4)

- Freitag, 6. März: Deutsche Auftragseingänge Januar n.s.a., Eurozonen-Beschäftigtenveränderung (Q4), Eurozonen-BIP (QoQ) (Q4), US Durchschnittlicher Stundenlohn Februar, US Erwerbsquote Februar, US Beschäftigtenzahl ex-Agrar Februar, US Einzelhandelsumsätze Januar, US U6 Unterbeschäftigungsquote Februar, US Arbeitslosenquote Februar, Kanadische Ivey PMIs Februar

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Samstagsverteilung: Nutzung eines weniger bekannten Signals zur Bewertung des tatsächlichen Marktrisikos

Ripple veröffentlicht Whitepaper für Banken zum Kauf und Verkauf von Krypto

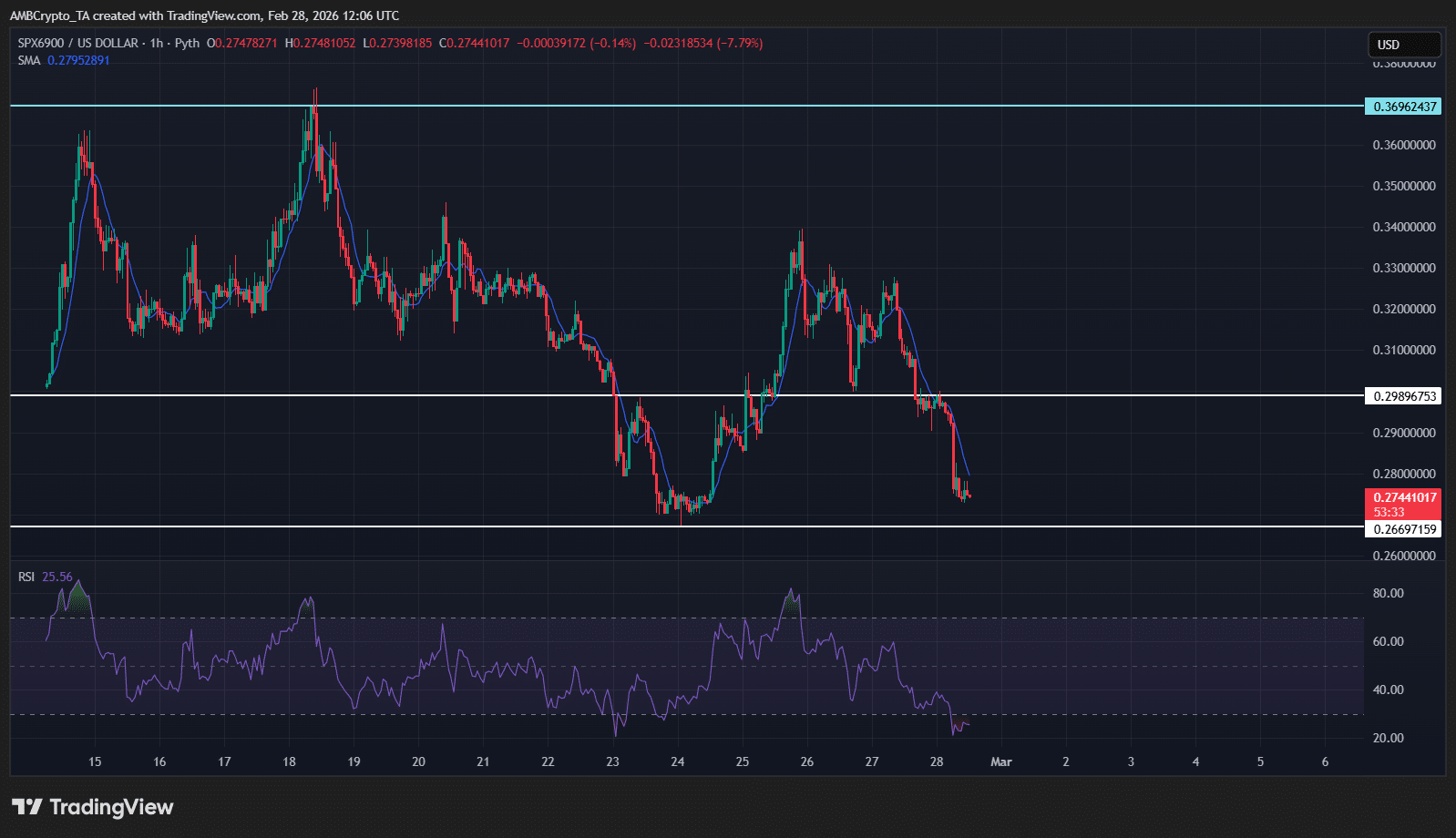

Bewertung des 55%igen Einbruchs von SPX6900 – Warum SPX-Bullen das Halten von 0,27 $ brauchen