Der 0,16%ige Rückgang von Keurig Dr Pepper überschattet robuste Ergebnisse des vierten Quartals und den 436. Platz im Handel, trotz anhaltendem strategischen Wachstum und institutioneller Unterstützung

Marktüberblick

Am 27. Februar 2026 beendete Keurig Dr Pepper (KDP) die Handelssitzung mit einem Minus von 0,16 % und einem Handelsvolumen von 0,40 Milliarden US-Dollar, was dem Unternehmen den 436. Platz im Ranking der Marktaktivität einbrachte. Obwohl die Aktie einen leichten Rückgang verzeichnete, hatte sie zuvor Stärke gezeigt, indem sie die Erwartungen in ihrem Q4 2025 Ergebnis und Umsatz übertraf. Nach der Veröffentlichung dieser Ergebnisse stiegen die Aktien im vorbörslichen Handel um 2,45 %, angetrieben von einem Umsatzwachstum von 9,9 % gegenüber dem Vorjahr auf 4,5 Milliarden US-Dollar sowie einem übertroffenen Gewinn je Aktie (EPS). Der jüngste Rückgang deutet jedoch auf kurzfristige Marktschwankungen und gemischte Reaktionen auf die strategischen Entscheidungen des Unternehmens hin.

Hauptfaktoren, die die Performance beeinflussen

Ergebnisse des vierten Quartals und Ausblick

Die Performance von Keurig Dr Pepper im letzten Quartal 2025 unterstrich die operative Widerstandsfähigkeit des Unternehmens. Der bereinigte Gewinn je Aktie erreichte 0,60 US-Dollar und übertraf damit die Konsensschätzung von 0,59 US-Dollar, während der Umsatz im Jahresvergleich um 9,9 % auf 4,5 Milliarden US-Dollar stieg. Die US-Sparte Refreshment Beverages war der wichtigste Wachstumstreiber und verzeichnete einen Umsatzzuwachs von 11,5 %, was vor allem auf die erfolgreiche Einführung der GHOST Energy Drinks zurückzuführen ist. Das Unternehmen hob zudem seinen Ausblick für das Geschäftsjahr 2026 an und prognostiziert einen Gewinn je Aktie zwischen 2,13 und 2,17 US-Dollar sowie einen Umsatz zwischen 25,9 und 26,4 Milliarden US-Dollar – deutlich über der Konsensschätzung von 16,9 Milliarden US-Dollar. Diese optimistische Prognose sowie die Erwartungen von zweistelligem EPS-Wachstum spiegeln das Vertrauen des Managements in die eigenen Strategien im Bereich Preisgestaltung und Effizienzsteigerungen wider.

Trends institutioneller Investoren

Jüngste Offenlegungen zeigen ein verstärktes Interesse institutioneller Investoren an KDP. Fox Run Management eröffnete im dritten Quartal eine Position im Wert von 2,18 Millionen US-Dollar, während große Unternehmen wie Vanguard, State Street und Invesco ihre Beteiligungen um 9,8 % bis 43,2 % erhöhten, was auf großes Vertrauen in die Zukunft des Unternehmens hinweist. Im Gegensatz dazu reduzierte Citigroup seine Beteiligung um 25,8 %, was möglicherweise eine vorsichtigere Haltung signalisiert. Institutionelle Investoren halten nun etwa 94 % der Aktien, was die Attraktivität des Unternehmens bei großen Vermögensverwaltern unterstreicht. Diese Schritte fallen mit dem überarbeiteten Finanzierungsplan von Keurig für die Übernahme von JDE Peet’s zusammen, der darauf abzielt, kurzfristige Unsicherheiten zu reduzieren, jedoch potenzielle Risiken im Zusammenhang mit einer höheren Verschuldung und regulatorischer Genehmigung mit sich bringt.

Strategische Initiativen und verbundene Risiken

Die geplante Übernahme von JDE Peet’s bleibt ein zentrales Thema für das Unternehmen. Das Management rechnet damit, den Deal bald abzuschließen, mit der Absicht, das Geschäft in zwei börsennotierte Unternehmen aufzuspalten. Während Analysten glauben, dass dies den Aktionärswert freisetzen könnte, birgt es auch erhebliche Ausführungsrisiken. Die Finanzierungsstruktur, die Vorzugsaktien beinhaltet, hat Bedenken hinsichtlich einer höheren Verschuldung geweckt. Weitere Herausforderungen sind ein gesättigter US-Kaffeemarkt, anhaltende Inflation und mögliche neue Getränkesteuern. Diese Risiken wurden von Analysten hervorgehoben, wobei Jefferies KDP auf „Hold“ herabstufte und das Kursziel aufgrund von Unsicherheiten bei der Umsetzung von 39 auf 32 US-Dollar senkte.

Innovation und Margenmanagement

Keurig konzentriert sich weiterhin auf Produktinnovationen und brachte beispielsweise Dr Pepper Creamy Coconut auf den Markt, um den Wettbewerbsvorteil zu erhalten. Allerdings sank die Bruttomarge des Unternehmens im vierten Quartal um 150 Basispunkte, hauptsächlich aufgrund der Inflation. Verbesserungen in der SG&A-Effizienz und Produktivität trugen zwar dazu bei, einen Teil des Margendrucks auszugleichen, doch bleibt das Gleichgewicht zwischen Innovationskosten und Rentabilität eine Herausforderung. Analysten betonten außerdem, dass ESG-Initiativen – wie die Recyclingfähigkeit der K-Cup-Pads in Ontario – zwar das Ansehen des Unternehmens verbessern könnten, jedoch kurzfristig kaum Einfluss auf den Gewinn haben dürften.

Analystenmeinungen und Bewertung

Die Meinungen der Analysten zu KDP sind gemischt und reichen von „Buy“ bis „Hold“, mit einem durchschnittlichen Kursziel von 34,87 US-Dollar, was den Optimismus hinsichtlich der Wachstumsaussichten des Unternehmens widerspiegelt. UBS und Wells Fargo haben ihre „Buy“-Bewertungen mit Verweis auf die attraktive Bewertung der Aktie im Vergleich zu Wettbewerbern bekräftigt, während Barclays eine Bewertung mit „Equal Weight“ vornimmt. Die aktuelle Bewertung von KDP, mit einem Kurs-Gewinn-Verhältnis von 25,66 und einem Beta von 0,34, positioniert das Unternehmen als relativ defensive Investition. Der jüngste Rückgang des Aktienkurses deutet jedoch auf anhaltende Bedenken der Investoren bezüglich Verschuldung und der Komplexität bei der Integration neuer Übernahmen hin.

Ausblick und potenzielle Hindernisse

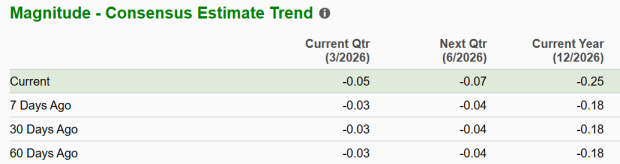

Mit Blick auf die Zukunft bietet die Prognose von Keurig für die ersten beiden Quartale 2026 – ein Gewinn je Aktie von 0,43 und 0,52 US-Dollar – eine klare Leistungsroadmap. Die Fähigkeit des Unternehmens, JDE Peet’s erfolgreich zu integrieren, Preismacht zu bewahren und Kosten zu managen, wird entscheidend für nachhaltiges Wachstum sein. Während die starke Unterstützung institutioneller Investoren und die verbesserte Prognose Anlass zur Zuversicht geben, bleiben Investoren angesichts regulatorischer Risiken, Inflation und der Herausforderungen bei der Aufspaltung des Unternehmens in zwei Einheiten vorsichtig. Diese Faktoren werden eine wichtige Rolle bei der kurzfristigen Entwicklung von KDP spielen und Wachstumschancen mit operativen und strategischen Hürden abwägen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Analyst: XRP könnte diesen Monat $5 erreichen, wenn es diese Struktur durchbricht

Die wichtigsten Wachstumstreiber des Quantencomputings mit Blick auf 2026

Die wichtigsten Wachstumstreiber des Quantencomputings im Vorfeld von 2026