Oddity Techs Abschwung: Wie ein überarbeiteter Ausblick die Erwartungen an ein nachhaltiges Wachstum untergrub

Marktreaktion: Oddity Techs Quartalsergebnisse und der Stimmungsumschwung

Die jüngste Ergebnisveröffentlichung von Oddity Tech löste eine klassische „Sell the News“-Reaktion aus. Trotz übertroffener Erwartungen deutete eine Warnung des Unternehmens auf eine dramatische Wende in den Wachstumsaussichten hin und untergrub den zuvor im Aktienkurs widergespiegelten Optimismus.

Im vierten Quartal meldete Oddity Tech einen Gewinn je Aktie von 0,20 $, was die Konsensschätzung von 0,14 $ übertraf, und erzielte einen Umsatz von 152,73 Millionen $, was einer Steigerung von 23,8 % gegenüber dem Vorjahr entspricht. Dies markierte das elfte Quartal in Folge mit Umsatzwachstum und krönte ein rekordverdächtiges Jahr. Während die Schlagzeilenzahlen stark waren und wahrscheinlich die Kursrallye befeuerten, führte die anschließende Anpassung der Prognose zu einer erheblichen Diskrepanz zwischen Erwartungen und Realität und löschte diese Gewinne aus.

Am 25. Februar stürzten die Aktien um mehr als 48 % ab, nachdem das Management ein großes Problem offenbarte: eine beispiellose Störung mit dem größten Werbepartner, Meta Platforms. Eine Änderung im Werbealgorithmus von Meta leitete Kampagnen in weniger effiziente Auktionen um, wodurch sich die Kundenakquisitionskosten mehr als verdoppelten. Infolgedessen erwartet Oddity nun, dass der Umsatz im ersten Quartal im Vergleich zum Vorjahr um etwa 30 % zurückgeht und hat den Ausblick für das Gesamtjahr 2026 ausgesetzt.

Der Kern des Problems ist klar: Während Investoren weiterhin Wachstum und starke Umsetzung eingepreist hatten, wurden sie von einer betrieblichen Krise überrascht, die die zentrale Strategie zur Nutzergewinnung des Unternehmens bedroht. Der starke Kursrückgang war nicht auf ein verfehltes Quartalsziel zurückzuführen – er spiegelte eine plötzliche und gravierende Neubewertung der Wachstumsperspektiven wider. Die eigentliche Kluft bestand nicht zwischen Umsatz und Konsens, sondern zwischen der bisherigen Leistung von Oddity und der neuen Realität höherer Kosten und stockender Expansion.

Der Neustart: Von der Wachstumsgeschichte zur CAC-Herausforderung

Diese Erwartungslücke wurde nicht nur durch einen Umsatzrückgang verursacht – sie resultierte aus einer plötzlichen betrieblichen Krise, die Odditys wichtigster Wachstumstreiber unrentabel machte. Die Ursache lag in einer algorithmischen Unstimmigkeit mit einem wichtigen Werbepartner, vermutlich einer großen digitalen Plattform. Es handelte sich nicht um eine kleine Panne; die Änderung lenkte Odditys Werbeausgaben in ineffiziente Auktionen und verdoppelte die Kosten für die Kundenakquise (CAC).

Diese Verdoppelung des CAC ist entscheidend. Sie machte Erstkäufe unrentabel und untergrub das Nutzerakquisitionsmodell von Oddity direkt. Wie CEO Oren Holtzman erklärte, haben diese höheren Kosten die Fähigkeit des Unternehmens, effizient neue Nutzer in großem Maßstab zu gewinnen – ein Prozess, der acht Jahre lang erfolgreich war – stark eingeschränkt. Der Markt hatte auf dieses zuverlässige, skalierbare Wachstum gesetzt, doch nun steht das Geschäftsmodell selbst infrage.

Das Management erwartet die gravierendsten Auswirkungen im ersten Halbjahr 2026 und prognostiziert einen Rückgang des Q1-Umsatzes um rund 30 %. Dies ist kein kurzfristiger Rückschlag, sondern ein grundlegender Neustart des Wachstumskurses des Unternehmens. Odditys Erholungsplan zielt auf spürbare Fortschritte im zweiten Quartal und eine Rückkehr zur Normalität im dritten oder vierten Quartal ab. In der Praxis bedeutet die überarbeitete Prognose, dass die CAC-Krise zu einem Jahr operativer Störungen führt, bevor mit einer Erholung des Wachstums gerechnet werden kann.

Reaktionen der Analysten: Ein neuer Marktkonsens entsteht

Die Welle der Analystenabstufungen nach dem Quartalsbericht signalisiert einen umfassenden Neustart der Markterwartungen. Die Erzählung hat sich von Wachstum hin zu Krisenmanagement verschoben.

Jefferies und Citizens Jmp führten mit drastischen Kürzungen. Jefferies senkte das Kursziel um 72 % – von 64 $ auf 18 $ – und stufte die Aktie in einer aktuellen Analyse von „Buy“ auf „Hold“ herab, wobei anerkannt wurde, dass das neue Handelsniveau bei etwa 14 $ liegt. Auch Citizens Jmp stufte Oddity von „Strong-Buy“ auf „Hold“ herab. Diese Maßnahmen zeigen, dass Analysten keine schnelle Rückkehr zum vorherigen Wachstumspfad des Unternehmens mehr erwarten.

Die überarbeiteten Kursziele reichen nun von einem Hoch von 64 $ bis zu einem Tief von 13 $, wobei der Durchschnitt bei etwa 31,73 $ liegt. Dieser Durchschnitt stellt einen deutlichen Abschlag gegenüber den Niveaus vor dem Einbruch von über 45 $ dar und spiegelt die Erwartung einer längeren Phase operativer Herausforderungen wider, bevor das Wachstum wieder anzieht.

Bemerkenswert ist der Ansatz von KeyCorp: Das Unternehmen behielt das Rating „Overweight“ bei, senkte aber das Ziel auf 30 $ und signalisiert damit, dass das langfristige Potenzial zwar erhalten bleibt, die kurzfristigen Risiken nun aber im Vordergrund stehen. Diese geteilte Sichtweise spiegelt die neue Realität wider – Odditys Geschäftsmodell und langfristige Aussichten sind intakt, aber die unmittelbaren Risiken und die CAC-Krise haben die Anforderungen an Investoren erhöht.

Zusammengefasst haben Analysten von einer „Buy the Rumor“-Mentalität zu einer „Wait and See“-Haltung gewechselt. Die Abstufungen und Zielsenkungen erkennen offiziell an, dass die Erwartungslücke nun eine fundamentale Bedrohung für Odditys Nutzerakquisitionsmotor einschließt. Wachstum muss nun bewiesen werden, nicht angenommen.

Den weiteren Weg navigieren: Katalysatoren und Risiken im neuen Umfeld

Das neue Unterstützungsniveau der Aktie wird von bevorstehenden Ereignissen abhängen, die Odditys Erholungsplan an den drastisch gesenkten Markterwartungen messen. Der wichtigste Katalysator sind die Ergebnisse des ersten Quartals 2026 im Mai, die den erwarteten Umsatzrückgang von 30 % bestätigen und zeigen werden, ob das Problem mit dem Werbealgorithmus behoben wird. Wenn die Ergebnisse den Prognosen entsprechen und eine Verbesserung des CAC zeigen, würde dies den Zeitplan des Managements bestätigen. Ein Verfehlen könnte jedoch zu weiteren Rückgängen führen.

Das größte Risiko besteht darin, dass die Korrektur des Algorithmus durch den Werbepartner verzögert oder unvollständig ist. Das Management strebt bedeutende Fortschritte im Q2 und eine Normalisierung im Q3 oder Q4 an. Sollte das Problem andauern, könnte Oddity eine längere Phase unrentabler Nutzerakquise bevorstehen, was möglicherweise zu weiteren Kürzungen bei Wachstumsinvestitionen oder zusätzlichen Prognoseanpassungen zwingen würde. Der Markt hat bereits ein Jahr der Störung eingepreist; jede Verlängerung würde die Erwartungslücke erneut vergrößern.

Ein weiterer wichtiger Meilenstein ist die Rückkehr zu einer vollständigen Jahresprognose im Q2, die den neuen Wachstumspfad festlegen und die Glaubwürdigkeit des Managements testen wird. Investoren werden den neuen Ausblick genau auf Anzeichen einer Rückkehr zu Vorkrisen-Wachstumsraten untersuchen. Angesichts der starken Ergebnisse von Oddity im Jahr 2025 und der loyalen Kundenbasis muss die aktualisierte Prognose einen überzeugenden Weg zurück zum Wachstum aufzeigen, um eine Erholung der Bewertung zu unterstützen.

Derzeit herrscht Konsens, abzuwarten. Analysten haben ihre Ziele und Bewertungen gesenkt und erkennen die betriebliche Krise an. Die Zukunft der Aktie hängt nun von Odditys Fähigkeit ab, den Erholungsplan umzusetzen und die versprochenen Verbesserungen zu liefern. Die Erzählung hat sich von Wachstum zu Krisenmanagement verschoben, und bis die Ergebnisse des ersten Quartals und die Prognose für das zweite Quartal klare Belege für eine Entspannung der CAC-Krise liefern, bleibt die Aktie anfällig für weitere Rückschläge, falls der Fortschritt ins Stocken gerät.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Analyse - Investoren flüchten ins Bargeld, da die Iran-Krise die Märkte erschüttert

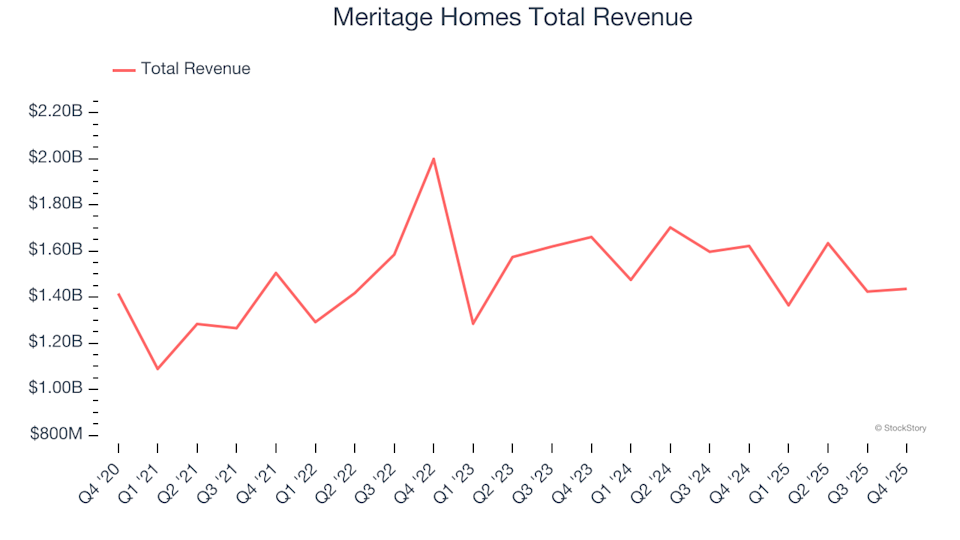

Überblick über Wohnungsbauaktien im 4. Quartal: Vergleich von Meritage Homes (NYSE:MTH)

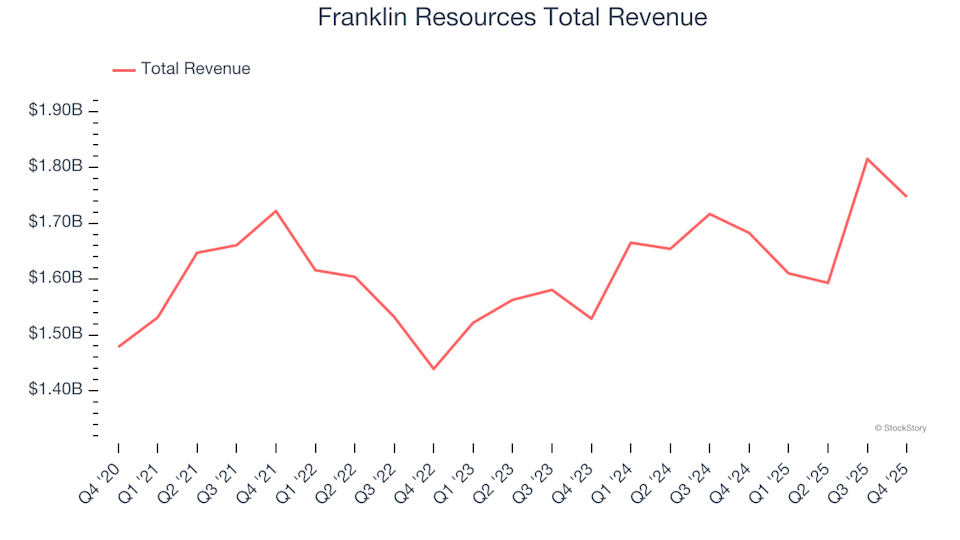

Rückblick auf die Finanzergebnisse der Verwahrungsbanken im vierten Quartal: Franklin Resources (NYSE:BEN)

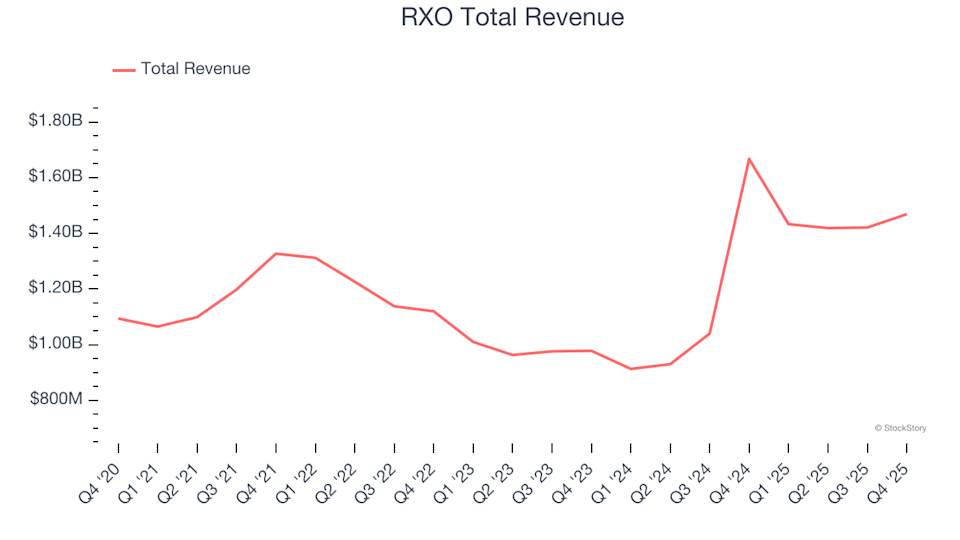

Q4-Überblick über Ground Transportation Shares: Vergleich der Performance von RXO (NYSE:RXO)