Trip.com: Kann es nach dem „harten Regulierungsschlag“ noch „klein, aber fein“ sein?

Am frühen Morgen des 26. Februar, nach Börsenschluss in den USA, veröffentlichte Trip.com unter regulatorischem Druck den Geschäftsbericht für das vierte Quartal des Geschäftsjahres 2025. Insgesamt war die Performance nicht schlecht: Die Umsatzerlöse übertrafen die vorherigen Prognosen und das Wachstum beschleunigte sich weiter. Allerdings stiegen auch die operativen Ausgaben deutlich an und wuchsen schneller als der Umsatz, was dazu führte, dass der GAAP-Betriebsgewinn hinter den Erwartungen zurückblieb. Im Einzelnen:

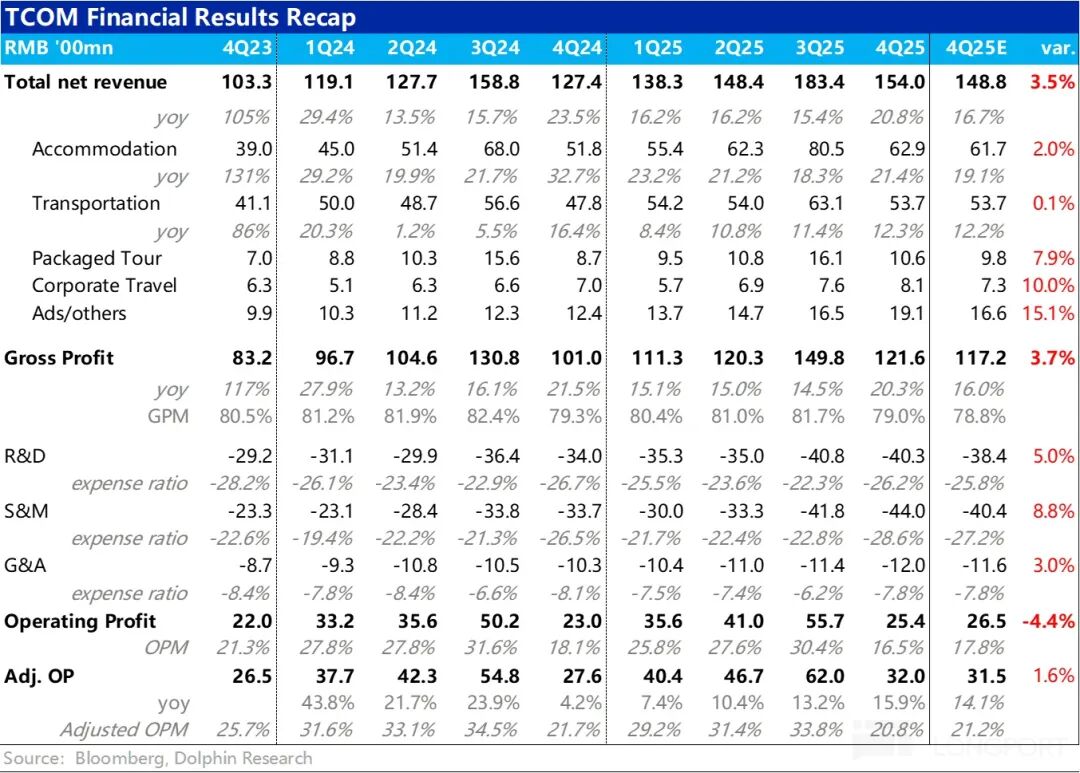

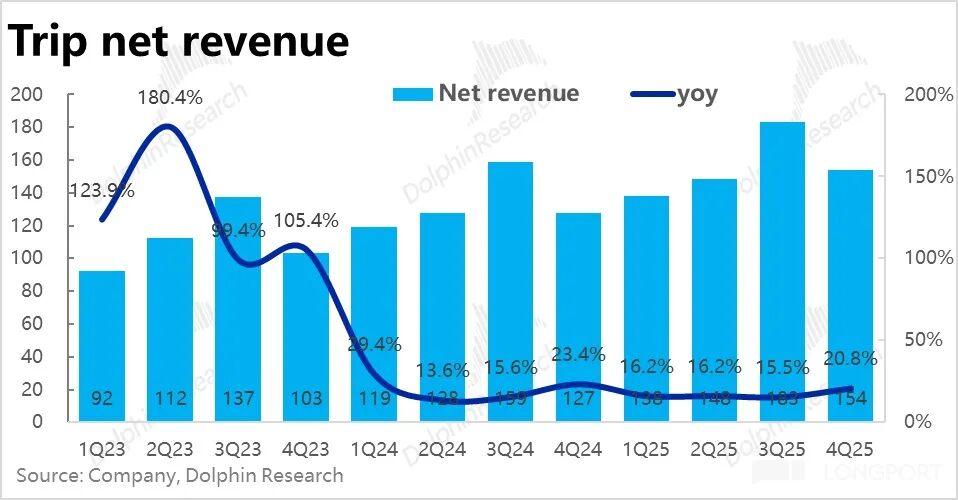

1. Starker Umsatz, beschleunigtes Wachstum: Beim Umsatz erzieltedie Trip.com Group im aktuellen Quartal eine jährliche Wachstumsrate des Nettoumsatzes von 21 %, ein neuer Höchststand in diesem Jahr, deutlich höher als im Vorquartal.

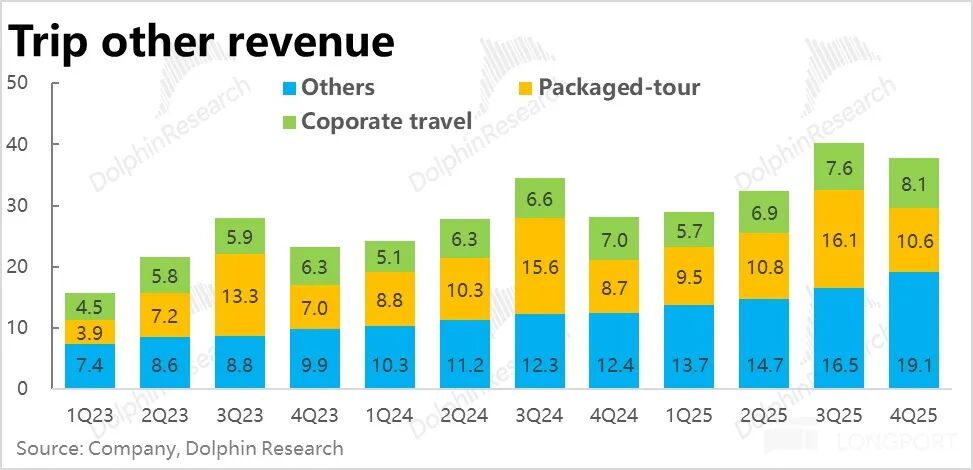

Alle Geschäftsbereiche verzeichneten ein besseres Umsatzwachstum als zuvor prognostiziert und beschleunigten sich ebenfalls. Im Detail zeigten die umsatzstärkeren Bereiche Hotellerie und Ticketing eine stabile Performance, etwas besser als erwartet. Hauptgrund für die über den Erwartungen liegenden Umsätze waren jedoch drei "kleinere" Geschäftsbereiche: Geschäftsreisen, Pauschalreisen sowie Werbung & Sonstiges.

Das Umsatzwachstum bei Pauschalreisen und Werbung lag im Vergleich zum Vorjahr jeweils bei über 20 % bzw. 50 %, deutlich über den Erwartungen. Laut Unternehmensangaben lag dies insbesondere an den guten Verkäufen von Outbound- und internationalen Reiseprodukten sowie dem zusätzlichen Werbeumsatz durch das Auslandsgeschäft.

2. Auslandsgeschäft wächst weiter rasant, beinahe Hälfte des Konzerns: Laut Angaben erreichte das reine Auslandsgeschäft Trip.com im aktuellen Quartal beim Buchungsvolumen weiterhin ein jährliches Wachstum von 60 %, was dem Vorquartal entspricht – auch auf hohem Ausgangsniveau hält das Wachstum an..

Das internationale Geschäft (reines Auslandsgeschäft + Outbound) machte 2025 bereits etwa 40 % des Gesamtumsatzes des Konzerns aus, ein Anstieg gegenüber den 35 % in 2024, wodurch die Bedeutung und der Beitrag für das Unternehmen immer deutlicher werden.

Die Umsätze aus dem reinen Auslandsgeschäft stammen hauptsächlich aus entwickelten Märkten wie Hongkong und Singapur, während das Wachstum in Schwellenländern wie Südkorea, Malaysia und Indonesien schnell voranschreitet.

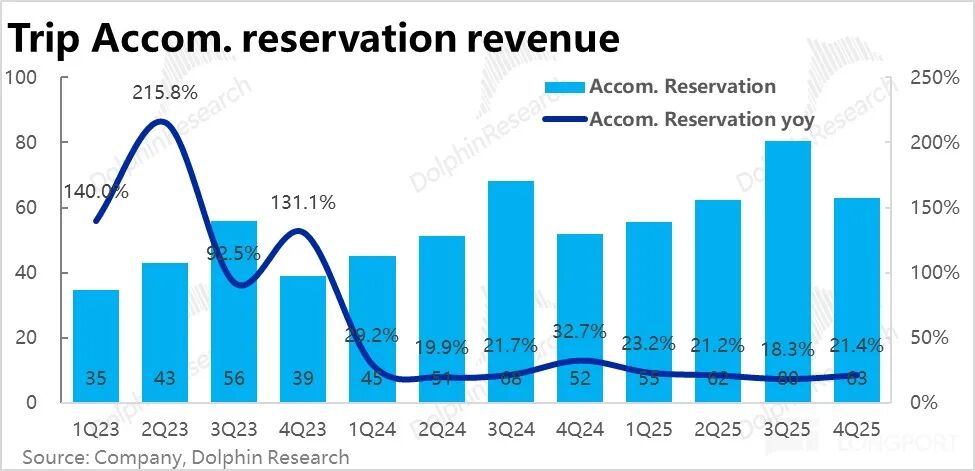

3. Inlandsnachfrage stabilisiert sich: Bei den beiden Säulen des Geschäfts wuchs der Hotelbuchungsumsatz im Jahresvergleich um etwa 21 %, beschleunigte sich gegenüber dem Vorquartal um über 3 Prozentpunkte und übertraf die obere Grenze der vorherigen Prognose. Die Buchungszahlen für inländische Hotels, die den Hauptanteil am Umsatz ausmachen, stiegen im aktuellen Quartal ebenfalls um über 10 %, und auch der Durchschnittserlös pro Kunde zog wieder an. Das zeigt, dass die Nachfrage nach inländischen Hotel- und Reisedienstleistungen weiterhin stabil ist.

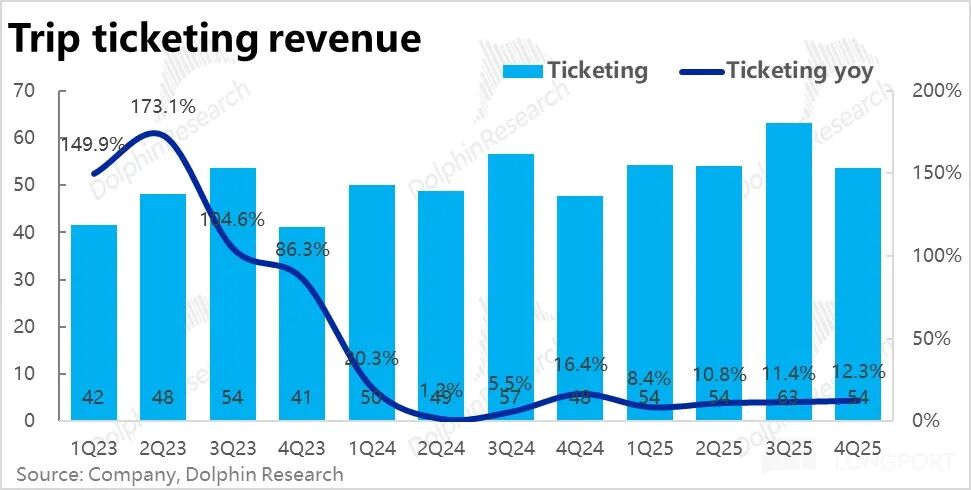

Der Ticketing-Umsatz wuchs im aktuellen Quartal um 12,3 % im Jahresvergleich und beschleunigte sich leicht gegenüber dem Vorquartal. Einerseits sanken die Umsätze aus dem inländischen Verkehrsticketing aufgrund der aktiven Reduzierung von Zusatzgebühren (teilweise möglicherweise wegen regulatorischem Druck) weiterhin im Jahresvergleich. Haupttreiber war das Umsatzwachstum bei internationalen Flugtickets mit höherem Einzelumsatz.

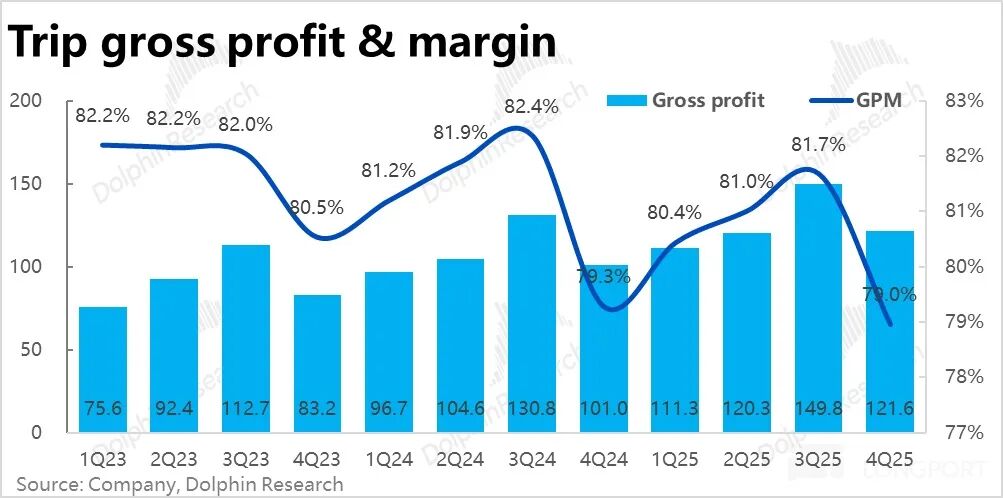

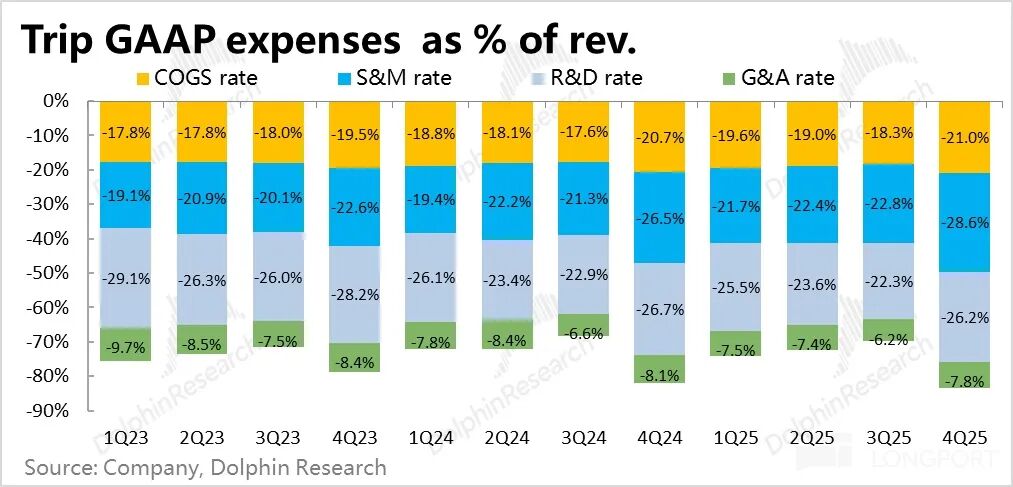

4. Bruttomarge mit geringeren Rückgängen: Die Bruttomarge lag im Quartal bei 79 %, im Jahresvergleich sank sie nur um 0,3 Prozentpunkte, der geringste Rückgang der letzten Quartale. In Kombination mit der Tatsache, dass die Bruttomarge zuvor hauptsächlich durch den höheren Anteil des margenschwächeren Auslandsgeschäfts belastet wurde, wird dieser Effekt mit steigender Profitabilität des Auslandsgeschäfts geringer.

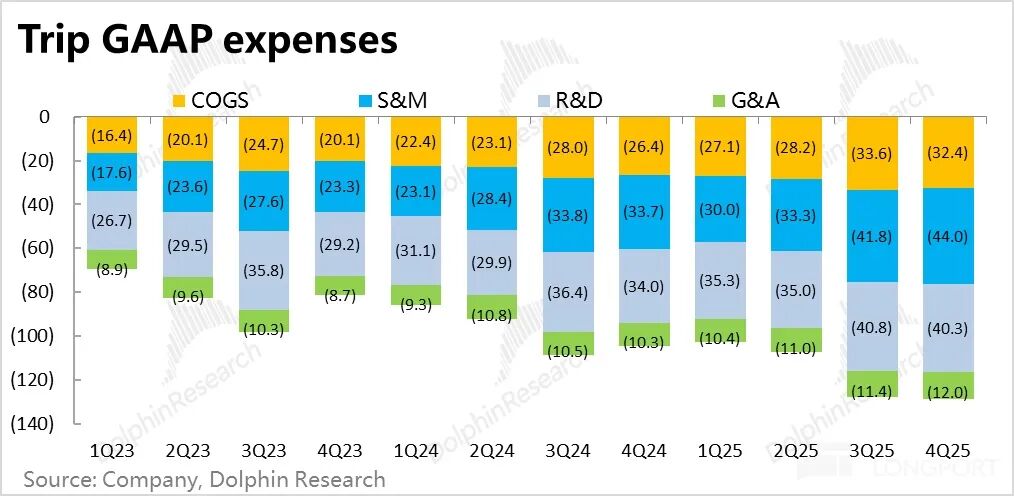

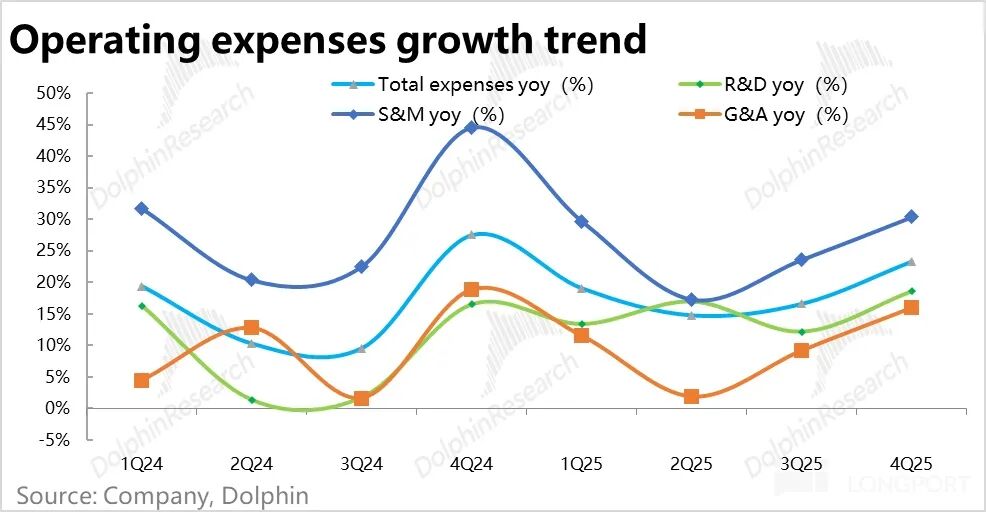

5. Deutlich gestiegene Ausgaben, schwache Gewinnentwicklung: Die operativen Gesamtausgaben von Trip.com stiegen im aktuellen Quartal im Jahresvergleich um 23 %, deutlich schneller als im Vorquartal und schneller als der Umsatz. Besonders die Marketingausgaben stiegen um über 30 % im Jahresvergleich, was hauptsächlich auf das Auslandsgeschäft zurückzuführen ist, aber auch auf den gestiegenen Wettbewerbsdruck im Inland hindeuten könnte.

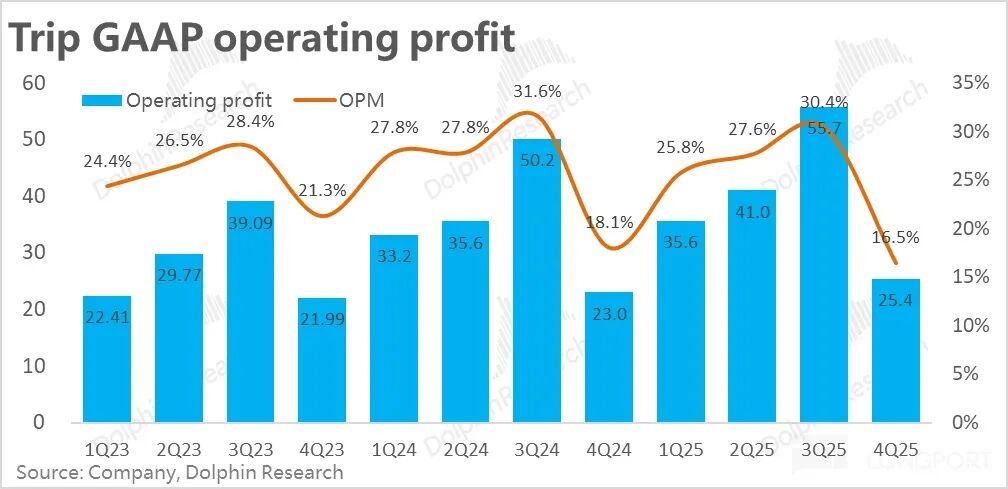

Durch die leicht gesunkene Bruttomarge und das schnellere Ausgabenwachstum verringerte sich die GAAP-Betriebsgewinnmarge im Jahresvergleich um 1,6 Prozentpunkte und lag deutlich unter den Markterwartungen, sodass der GAAP-Betriebsgewinn nur um etwa 10 % stieg.

6. Großer Umbruch im Vorstand: Darüber hinaus kündigte Trip.com im aktuellen Quartal an, dass die beiden Mitbegründer und Vorstandsmitglieder – Fan Min und Ji Qi – ihre Positionen im Unternehmen niedergelegt haben und zwei neue unabhängige Direktoren mit Finanz- und Hintergrund im Finanzwesen aufgenommen wurden. Laut Unternehmen dient diese Veränderung hauptsächlich der Optimierung der Vorstandsstruktur (mehr Diversität, mehr externe Expertise).

Meinung von Dolphin Research:

1. Zunächst zur Quartalsperformance: Es gibt Licht und Schatten. Positiv ist, dass Umsatz- und Geschäftsbereichswachstum die Erwartungen übertroffen haben, die Nachfrage nach inländischen Hotel- und Reisedienstleistungen stabil blieb und das schnelle Wachstum des Auslandsgeschäfts das Gesamtwachstum des Konzerns weiter vorantreibt. In Bezug auf das Wachstum bleibt Trip.com weiterhin ein Vorzeigekonzern unter den chinesischen Large-Cap-Unternehmen.

Was die Schwächen angeht, so ist der deutliche Anstieg der Ausgaben der Grund für die schwächere Gewinnentwicklung. Laut Unternehmensangaben ist dies hauptsächlich auf Investitionen ins Auslandsgeschäft zurückzuführen; jedoch kann auch der steigende Wettbewerbsdruck im Inland – angesichts der Aktivitäten von JD.com, Fliggy, Douyin und anderen im Hotel- und Reisesegment – nicht ausgeschlossen werden.

Da Trip.com bereits unter regulatorischer Untersuchung steht und die Marktstimmung empfindlich ist, reichen durchwachsene Ergebnisse, die nicht in allen Bereichen positiv überraschen, vermutlich nicht aus, um die aktuelle Schwäche des Aktienkurses vollständig zu überwinden.

2. Blickt man auf den weiteren Geschäftsverlauf und basierend auf den Angaben aus dem Unternehmens-Call (oberes Ende der Prognose), wird für das nächste Quartal ein Umsatzwachstum von 17 % erwartet, was langsamer als im laufenden Quartal wäre (wobei nicht ausgeschlossen ist, dass das Unternehmen die Erwartungen bewusst niedrig ansetzt).

Im Detail wird für die Kernbereiche Hotel- und Ticketing ein ähnliches Wachstum wie im aktuellen Quartal prognostiziert. Hauptgrund für die Verlangsamung ist das Werbegeschäft, dessen Wachstum nach dem hohen Vorjahresniveau von über 50 % auf etwa 20 % zurückgehen könnte. Dies wirkt sich entsprechend aus.

Die Ausgaben, insbesondere die Marketingausgaben, werden voraussichtlich weiter deutlich steigen und könnten am Umsatz gemessen um etwa 2 Prozentpunkte zulegen, was weiterhin durch Investitionen ins Auslandsgeschäft bedingt ist. Daher wird das bereinigte Gewinnwachstum im Jahresvergleich wohl nur etwas über 10 % liegen.

In Summe bleibt die Situation ähnlich wie im laufenden Quartal: solides Wachstum (leicht abgeschwächt durch hohe Ausgangsbasis), aber schwache Gewinnentwicklung.

3. Auf Geschäftsebene gilt: a. Die Inlandsnachfrage im Hotel- und Reisesegment bleibt grundsätzlich stabil, die Durchschnittserlöse pro Hotelgast beginnen sich zu stabilisieren und zu steigen, das Wachstumspotenzial bleibt solide. Das Mengenwachstum im Ticketing entspricht etwa dem Marktdurchschnitt. Da jedoch die reine Monetarisierung von Ticketverkäufen im Inland sehr begrenzt ist und lukrative Zusatzdienste wie Versicherungsbündelungen & Schnellbuchungen derzeit in der öffentlichen Wahrnehmung zurückgefahren werden, könnte der Umsatz hier weiter rückläufig bleiben.

b. Im Auslandsgeschäft dürfte Trip.com weiterhin ein Auftragswachstum von 60 % erzielen, was das Umsatzwachstum bei Auslands-Hotels, Pauschalreisen und Flugtickets weiter antreibt.

Auch die Profitabilität verbessert sich: Die Verlustquote von Trip.com ist bis zum zweiten Halbjahr 2025 auf niedrige zweistellige Prozentwerte gesunken und dürfte mit weiterem Geschäftsausbau weiter sinken, sodass eine Rückkehr in die Gewinnzone absehbar ist (allerdings ohne konkreten Zeitplan).

4. Neben den Geschäftszahlen beschäftigt den Markt aktuell vor allem die Frage, wie groß der Einfluss der Regulierung sein könnte. Ob und wie stark potenzielle Auswirkungen auf offene Forderungen tatsächlich zum Tragen kommen, bleibt abzuwarten.

Wichtiger ist die Frage, ob Trip.coms starke Marktposition im Inland und die Monetarisierungsmöglichkeiten merklich beeinträchtigt werden. Offizielle Stellungnahmen zu den regulatorischen Details liegen derzeit nicht vor; auch in der aktuellen Kommunikation zum Geschäftsbericht gab es dazu keine Angaben.

Berichten zufolge bestehen die Hauptvorwürfe darin, dass Trip.com mit dem „automatischen Preisanpassungstool“ Hotels quasi verpflichtete, den niedrigsten Preis im gesamten Netz anzubieten, und „Spezialpartner“-Hotels daran hinderte, sich auf anderen Plattformen anzumelden – klassisches „Entweder-oder“-Verhalten, das den Verdacht auf Monopolmissbrauch begründet.

Nach Einschätzung von Dolphin Research sind die Markteintrittsbarrieren im Hotel- und Reisesegment, besonders im Premiumbereich, höher als bei normalen Konsumgütern. Verglichen mit den früheren Kartellverfahren gegen Alibaba und Meituan dürfte eine Regulierung allein die Marktanteile von Trip.com nicht wesentlich beeinträchtigen, könnte jedoch das Monetarisierungspotenzial bei inländischen Hotels begrenzen.

Neben diesem Hauptrisiko kommt auch ein potenziell verschärfter Wettbewerb im Inland sowie die Bedrohung von OTA-Plattformen durch AI-Agenten hinzu – Unsicherheiten, die nicht zwangsläufig eintreten müssen. Das Problem ist, dass der Markt momentan "Unsicherheit" nicht mag. Analog zu Befürchtungen, dass AI SaaS-Anbieter oder autonomes Fahren Ride-Hailing-Unternehmen ersetzen könnte, werden auch Softwareunternehmen und Uber weiterhin unter Druck verkauft.

Eine ausführlichere Wertanalyse ist in der Longbridge-App unter dem gleichnamigen Artikel im Bereich "Dynamik – Research" veröffentlicht.

Nachfolgend eine detaillierte Analyse

I. Kernbereiche stabil, "kleinere Brüder" sorgen für Überraschungen

Im aktuellen Quartal erzielte die Trip.com Group einen Nettoumsatz von etwa 15,4 Milliarden RMB (ohne Umsatzsteuer), die jährliche Wachstumsrate stieg auf 21 %, die höchste im laufenden Jahr, was auf eine starke Wachstumsdynamik hindeutet.

Im Detail wuchsen die Bereiche Hotellerie und Ticketing, die den Hauptanteil am Umsatz ausmachen, im aktuellen Quartal stabil, beschleunigten sich gegenüber dem Vorquartal und lagen leicht über den Prognosen. Der Hauptgrund für die über den Erwartungen liegenden Umsätze waren jedoch die drei kleineren Geschäftsbereiche Geschäftsreisen, Pauschalreisen sowie Werbung und Sonstiges. Das tatsächliche Wachstum lag deutlich über den Prognosen: Die Umsätze aus Pauschalreisen und Werbung wuchsen im Jahresvergleich um über 20 % bzw. 50 %.

Laut Conference Call stammten die positiven Überraschungen vor allem aus internationalen Pauschalreiseprodukten und dem zusätzlichen Werbeumsatz durch das Auslandsgeschäft.

1. Stabiles Kerngeschäft, leichte Beschleunigung

Nach Umsatztypen stieg im aktuellen Quartal der Umsatz aus Hotelbuchungen um etwa 21 % im Jahresvergleich, beschleunigte sich gegenüber dem Vorquartal um über 3 Prozentpunkte und übertraf die obere Grenze der vorherigen Prognose von 18 % bis 19 %. Neben dem Einfluss der steigenden Vergleichsbasis gibt es bei den Durchschnittserlösen pro Hotelgast im In- und Ausland immer noch einen Abwärtstrend, was das Umsatzwachstum im Hotel- und Reisebereich weiter ausbremst.

Beim Ticketing stieg der Umsatz im aktuellen Quartal um 12,3 % im Jahresvergleich, die Wachstumsrate zog leicht an. Wie bereits erwähnt, normalisiert sich das Umsatzwachstum nach dem bewussten Rückgang gebündelter Flugtickets im vergangenen Jahr weiter. Hinzu kommt, dass das starke Wachstum bei internationalen Flugtickets mit höherem Einzelumsatz einen Beitrag leistete.

2. Werbung und Geschäftsreisen besonders über den Erwartungen

Bei den drei kleineren, aber über den Erwartungen liegenden Geschäftsbereichen:

1) Der Umsatz im Geschäftsreisebereich lag bei 810 Millionen RMB, ein Anstieg von 15 % im Jahresvergleich, was dem Wachstum im Vorquartal entspricht und deutlich über den bisherigen Prognosen liegt. Grund dafür ist, dass die vorherigen Prognosen mit nur 4 % sehr konservativ waren. Laut Unternehmen liegt der Grund über den Erwartungen an der gestiegenen Durchdringung von Geschäftsreisedienstleistungen bei Unternehmen.

2) Pauschalreiseprodukte erzielten 1,06 Milliarden RMB Umsatz, ein Wachstum von 21 % im Jahresvergleich, deutlich über den Erwartungen und weit über dem langjährigen Wachstum im einstelligen Prozentbereich. Laut Unternehmens-Call stammen die positiven Überraschungen aus internationalen Outbound-Reisen sowie dem "Silver Tourism" im Inland.

3. Werbeumsätze und sonstige Erlöse wuchsen im Jahresvergleich um 54 %, was eine außerordentlich starke Performance darstellt. Das Unternehmen gibt an, dass dies auf den zusätzlichen Werbeumsatz durch Outbound- und Auslandsgeschäft zurückzuführen ist.

II. Deutlicher Ausgabenanstieg, schwache Profitabilität – Auslandsexpansion oder Wettbewerbsdruck?

Bezüglich der Profitabilität lag die Bruttomarge im aktuellen Quartal bei 79 %, ein Rückgang von 0,3 Prozentpunkten im Jahresvergleich, der jedoch der geringste der letzten Quartale ist. Da der Rückgang der Bruttomarge hauptsächlich dem wachsenden Anteil des margenschwächeren Auslandsgeschäfts zuzuschreiben ist, wird diese Belastung mit steigender Profitabilität des Auslandsgeschäfts geringer.

Bei den Ausgaben stiegen die operativen Gesamtausgaben von Trip.com im aktuellen Quartal um 23 % im Jahresvergleich, deutlich schneller als im Vorquartal und schneller als der Umsatz.

Im Detail stiegen die Marketingausgaben im Jahresvergleich um über 30 %; laut Unternehmen hauptsächlich bedingt durch Auslandsexpansion, jedoch ist ein steigender Wettbewerbsdruck im Inland (durch JD.com, Fliggy, Douyin etc.) ebenfalls nicht auszuschließen.

Auch F&E- und Verwaltungsausgaben stiegen gegenüber dem Vorquartal und lagen bei etwa 16 % bis 18 %, was zeigt, dass sich das Unternehmen in einer Phase umfassender Ausgabensteigerungen befindet.

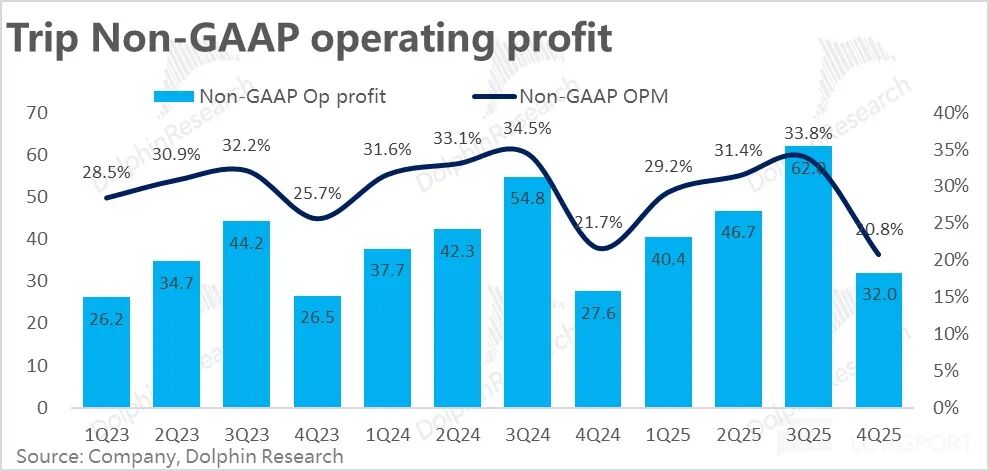

Nach GAAP führte die weiterhin leicht sinkende Bruttomarge zusammen mit den deutlich steigenden Ausgaben dazu, dass die GAAP-Betriebsgewinnmarge im Jahresvergleich um 1,6 Prozentpunkte auf 16,5 % sank, deutlich unter den Markterwartungen. Der GAAP-Betriebsgewinn stieg daher nur um etwa 10 % im Vergleich zum Vorjahr.

Unter Berücksichtigung der aktienbasierten Vergütung betrug der Non-GAAP-Betriebsgewinn 3,2 Milliarden RMB, ein Wachstum von 16 % im Jahresvergleich, etwas über den Markterwartungen. Hauptgrund ist, dass die aktienbasierte Vergütung im aktuellen Quartal höher ausfiel als im Vorjahr und 4,3 % des Gesamtumsatzes ausmachte, mehr als 3,6 % im Vorjahr.

Dolphin Research bevorzugt zur Bewertung die GAAP-Zahlen, da aktienbasierte Vergütung als Aufwand betrachtet wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Hyperliquid Preisprognose – HYPE strebt $38 an, aber achte zuerst auf diese goldene Zone

Wenn Sie gegenüber XRP bärisch eingestellt sind, hören Sie sich an, was David Schwartz gesagt hat