Globale Gewinne deuten auf eine Abkehr von den USA hin, da der S&P 500 gefallen ist

Wichtige Erkenntnisse aus der jüngsten Berichtssaison

Da die jüngste Runde der Unternehmensberichterstattung zu Ende geht, könnten Anleger angesichts der anhaltenden Dominanz von künstlicher Intelligenz in den Marktdiskussionen, globalen Spannungen und wiederauflebenden Handelsängsten einige bemerkenswerte Entwicklungen leicht übersehen haben.

Trotz dieser Ablenkungen zeigten die Quartalsberichte mehrere wichtige Trends auf, die die Aktienmärkte für den Rest des Jahres beeinflussen könnten. Während US-Unternehmen beeindruckendes Gewinnwachstum verzeichneten, gab es auch international starke Ergebnisse, was das Argument für eine Diversifikation über amerikanische Aktien hinaus in große asiatische und europäische Unternehmen verstärkt. Doch selbst mit soliden Ergebnissen aus den USA fielen die Marktreaktionen gemischt aus; einige Unternehmen sahen sich mit Skepsis konfrontiert, ob ihr Wachstum bereits den Höhepunkt erreicht hat.

Top Stories von Bloomberg

Asiatische Technologieriesen florieren weiter dank ihrer zentralen Rolle in der KI-Revolution, während europäische, auf Verbraucher ausgerichtete Unternehmen weiterhin mit Herausforderungen kämpfen. Gleichzeitig profitierten die Industrie- und Finanzsektoren in Europa von erhöhten Staatsausgaben.

Höhepunkte der Performance und wichtige Kennzahlen

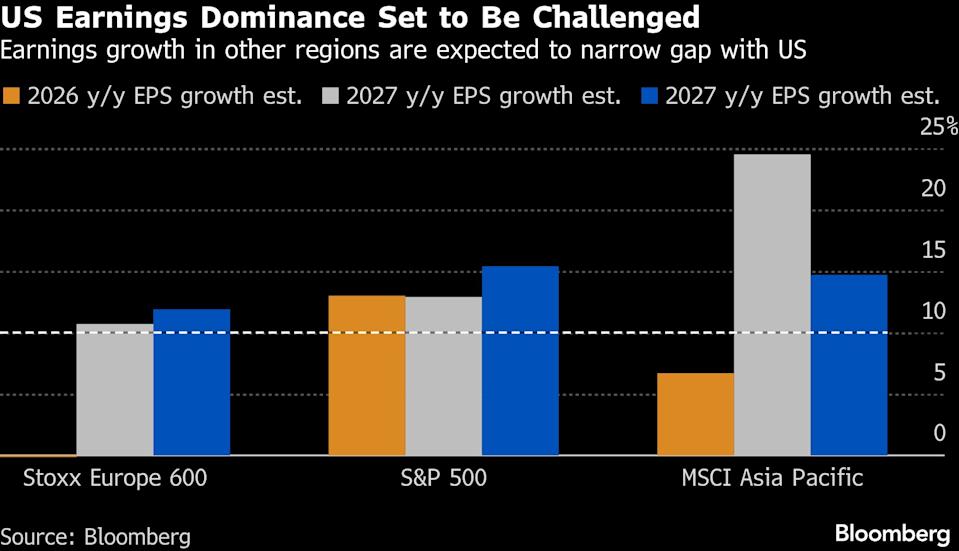

Hier ist eine Zusammenfassung der wichtigsten Trends und herausragenden Akteure. Das Gewinnwachstum in den USA und Europa übertraf die Erwartungen: S&P 500-Unternehmen steigerten ihre Gewinne um 13 % und übertrafen die Prognosen um fünf Prozentpunkte. Große europäische Unternehmen erhöhten ihre Gewinne um 4,5 %, das Dreifache der erwarteten Rate.

Allerdings trugen weniger Unternehmen zu diesen positiven Überraschungen bei. Nur rund 75 % der S&P 500-Unternehmen übertrafen die Schätzungen – der niedrigste Anteil seit drei Jahren und ein Rückgang gegenüber 82 % im Vorquartal. In Europa übertrafen nur 47 % der MSCI Europe-Mitglieder die Erwartungen, unter dem Fünfjahresschnitt von 54 %.

Marktreaktionen und Ausblick

Die Erwartungen für den Rest des Jahres waren insgesamt gedämpft, was bei einigen Unternehmen trotz erreichter Gewinnziele zu starken Kursrückgängen führte. US-Aktien verharrten in dieser Zeit weitgehend auf gleichem Niveau, während europäische und asiatische Märkte Gewinne verzeichneten.

Die Saison war auch von Bedenken über KI-getriebene Disruption geprägt, die besonders Softwareunternehmen betraf. Im Sechs-Wochen-Zeitraum fiel der S&P 500, während Europas Stoxx 600 um fast 4 % stieg und der MSCI Asia Pacific um 11 % zulegte.

Geopolitische Risiken, wie US-Maßnahmen gegen den Iran, fügen eine weitere Unsicherheitsebene hinzu. Die Energiemärkte könnten Preisschwankungen erleben, was Unternehmen und Volkswirtschaften kurzfristig beeinflussen und das Risiko für Anleger erhöhen könnte.

„Hohe Erwartungen an die Gewinne in dieser Saison führten zu erhöhter Volatilität rund um die Ergebnisse“, stellte Louise Dudley, Portfoliomanagerin für globale Aktien bei Federated Hermes, fest. „Viele Unternehmen waren auf Perfektion gepreist, sodass der Markt bei enttäuschendem Wachstum oder Ausblick stark reagierte.“

Asiens Bewertungsaufschwung

Asiens starke Position in der Halbleiterindustrie ist ein bedeutender Vorteil. Unternehmen wie Taiwan Semiconductor Manufacturing Co., Koreas SK Hynix und chinesische Foundries haben die Region als wichtigen Lieferanten für die Chips positioniert, die das globale KI-Wachstum antreiben. Zusätzliche Energie-Kapazitäten dürften weiteres Gewinnwachstum unterstützen.

Obwohl das US-Gewinnwachstum derzeit schneller ist, wird erwartet, dass der Rest der Welt aufholt, die Bewertungslücke verringert und mehr Gründe für internationale Diversifikation bietet.

„Anleger können in Europa das 16-fache der erwarteten Gewinne oder in den USA das 23-fache für ähnliches Wachstum bis 2027 zahlen“, sagte Adrian Helfert, Chief Investment Officer bei Westwood Management. „Ich bin am zuversichtlichsten in der Eurozone, insbesondere bei europäischen Industriewerten, Verteidigungsunternehmen und Banken. Das ist eine langfristige strukturelle Verschiebung, kein bloßer defensiver Schritt.“

Gemischte Signale von den US-Märkten

Einige große US-Technologiekonzerne, darunter Nvidia, Amazon und Microsoft, enttäuschten trotz starker Ergebnisse aufgrund hoher Erwartungen und Bewertungen. Die Nvidia-Aktien fielen trotz starker Verkäufe und optimistischer Prognosen. Während Technologiewerte das Gewinnwachstum des S&P 500 antrieben, war dies weitgehend bereits in den Aktienkursen eingepreist, und die sogenannten „Magnificent Seven“ haben seit Jahresbeginn nachgegeben.

„Es gab einen Anstieg der Enttäuschungen während der US-Berichtssaison“, kommentierte Tim Hayes, Chief Global Strategist bei Ned Davis Research.

Auf der positiven Seite wird laut Bloomberg Intelligence erwartet, dass das Gewinnwachstum außerhalb der großen Tech-Unternehmen bis 2026 aufholt. Dies könnte eine Erholung der Aktienkurse für den Rest des S&P 500 rechtfertigen, ohne einen Einbruch bei den führenden Technologieunternehmen zu signalisieren.

Einige Investoren glauben, dass die Abkehr von Tech übertrieben ist. „Es gibt jetzt attraktive Gelegenheiten“, sagte Jay Hatfield, CEO von Infrastructure Capital Management, und wies darauf hin, dass Amazon mit einem niedrigeren Kurs-Gewinn-Verhältnis als Walmart gehandelt wird, obwohl die Wachstumsaussichten besser sind.

Hat das Wachstum seinen Höhepunkt erreicht?

Gina Martin Adams, Chief Market Strategist bei HB Wealth Management, bemerkte, dass diese starke US-Gewinnsaison keine Rallye auslöste, möglicherweise weil die Unternehmen bereits ihre Höchstwachstumsraten erreicht haben.

„Normalerweise ist die Berichtssaison aufbauend, aber diesmal war das nicht der Fall“, bemerkte sie.

Sie vermutet, dass sich die Anleger auf langsamere Gewinnsteigerungen einstellen; die Konsensprognose geht davon aus, dass das Wachstum 2026 nur das Niveau von 2025 erreichen und nicht übertreffen wird. Das Umsatzwachstum des S&P 500 könnte im vierten Quartal des letzten Jahres mit 8,1 % (im Vergleich zum Vorjahr) den Höhepunkt erreicht haben, das schnellste Tempo seit 2022.

„Diese Abschwächung der Fundamentaldaten könnte den allgemeinen Nachlass der Markt-Dynamik erklären“, fügte sie hinzu. „Wir müssen sehen, dass Analysten ihre Prognosen nach oben anpassen.“

Europas KI-Kluft

Die jüngsten europäischen Quartalszahlen haben bestehende Trends bestätigt: Verbraucherorientierte Aktien bleiben schwach, während Finanz-, Technologie- und Industrieunternehmen Stärke zeigen.

KI-Entwicklungen haben die Gewinne von Unternehmen überschattet, die von neuen Technologien potenziell bedroht sind, wobei die Stimmung oft schwerer wiegt als die Fundamentaldaten. So meldete Cap Gemini SE solide Ergebnisse, doch die Aktien bleiben nach einem starken Einbruch infolge von KI-Bedenken niedrig.

Es zeigt sich auch eine Divergenz zwischen Software- und Hardware-Unternehmen. ASML Holdings, ein Hersteller von Chip-Ausrüstung, berichtete von Rekordaufträgen und einem positiven Ausblick, während SAP SE, ein deutscher Softwareführer, mit langsamem Wachstum im Cloud-Geschäft enttäuschte.

Verbraucheraktien bleiben eine Schwachstelle. Stellantis NV stürzte nach einer erheblichen Abschreibung im Zusammenhang mit der Elektroauto-Strategie ab, und Diageo Plc erlebte den größten Rückgang aller Zeiten, nachdem die Umsatzprognose gesenkt und die Dividende wegen Schwäche am US-Markt reduziert wurde.

Asiens wachsende Attraktivität

Asiatische Unternehmen haben Widerstandsfähigkeit bewiesen; Zuwächse in den Technologie- und KI-bezogenen Sektoren kompensieren Herausforderungen durch Zölle, schwache globale Nachfrage und Chinas uneinheitliche Erholung.

Die erwarteten Gewinne für Mitglieder des MSCI Asia Pacific Index sind laut Bloomberg-Daten seit September um über 20 % gestiegen. Analystenprognosen für Unternehmensgewinne in der Region liegen auf dem höchsten Niveau im Vergleich zu globalen Konkurrenten seit Anfang 2023.

Optimismus wurde durch die starken Ergebnisse und Prognosen von Taiwan Semiconductor Manufacturing Co. beflügelt; das Unternehmen plant bis zu 56 Milliarden US-Dollar Investitionen für 2026 und rechnet mit fast 30 % Umsatzwachstum, was das Vertrauen in den anhaltenden KI-Boom unterstreicht.

„Robuste Gewinne deuten auf weiteres Potenzial für die Region hin“, schrieben die Goldman Sachs-Strategen um Timothy Moe. „Die Aussichten sind besonders im Technologiesektor hell, und die Wahlergebnisse in Japan unterstützen höhere Bewertungen.“

Während die Region besser als erwartet abschnitt, war das Wachstum uneinheitlich. Nordasien, getrieben von der Nachfrage nach Halbleitern und KI, erzielte starke Gewinne in Taiwan und Teilen Japans, was anhaltende Schwäche in den chinesischen Immobilien- und Verbrauchersektoren ausglich.

Japans Berichtssaison brachte positive Überraschungen und deutete auf stärkere Fundamentaldaten als erwartet hin. Im Gegensatz dazu hatten chinesische Unternehmen mit Herausforderungen zu kämpfen; Morgan Stanley stellte eine deutliche Verschlechterung der Gewinnprognosen für Ende 2025 fest, bedingt durch schwache Verbrauchernachfrage und deflationären Druck.

Mit Beiträgen von Lin Zhu.

(Dieser Artikel wurde aktualisiert, um die neuesten Entwicklungen im Nahen Osten zu berücksichtigen und Preisangaben in einer früheren Version zu korrigieren.)

Meistgelesen aus Bloomberg Businessweek

©2026 Bloomberg L.P.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Bitcoin-Talfahrt verlangsamt sich, aber der Bärenmarkt bleibt bestehen: Analysten

Aramarks bevorstehende Konferenzen: Hinweis auf strategische Veränderungen in der Sektorallokation

MDJM's Animierte Wende: Eine Analyse eines Wachstumsinvestors über das "Journey to the West"-Spiel

Die Quartalszahlen von MDRR zeigen trotz Umsatzwachstum höhere Verluste