Marktauswirkungen der Abschaffung der Devisentermingeschäfts-Risikovorsorge

Morning FX

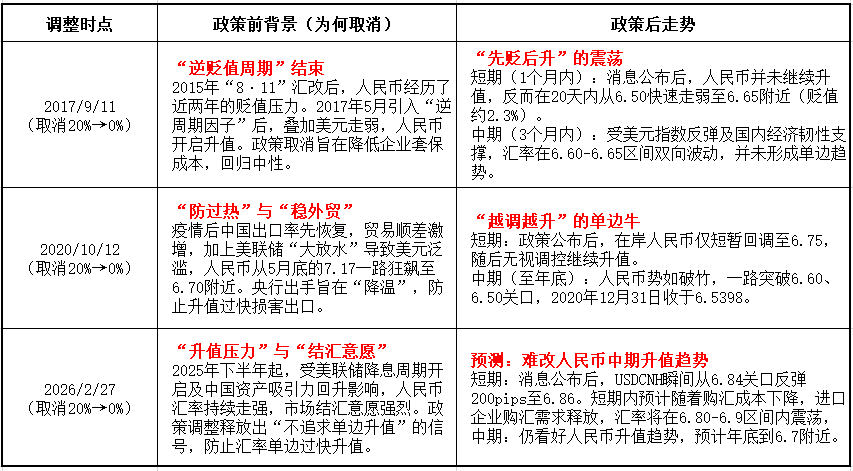

Nach dem Frühlingsfest zeigte der Renminbi-Wechselkurs eine kontinuierliche und schnelle Aufwertung. Angesichts der verstärkten Einseitigen Aufwertungs-Erwartungen kündigte die Zentralbank am vergangenen Freitagmorgen an, dass ab dem 2. März 2026 die Devisenrisikoreservequote für Terminverkäufe von Devisen von 20 % auf 0 gesenkt wird.

1. Marktreaktion

Nach Bekanntgabe der Nachricht sprang USDCNH sofort um 200 Pips von der Marke 6,84 auf 6,86. Nach der Inlandseröffnung konsolidierte sich der Kurs nach Verkäufen auf hohem Niveau bei etwa 6,85. Am Abend jedoch, beeinflusst durch geopolitische Spannungen im Nahen Osten und eine Zunahme der Risikovermeidung, stieg USDCNH zeitweise auf über 6,87. Im Bereich Swaps erwartet der Markt einen Anstieg der Termin-Devisenkäufe, kombiniert mit einem Rückgang des SOFR, stiegen die 1Y USDCNY Swap-Punkte um 30 Pips auf -1255. Bei den Optionsvolatilitäten sank die implizite Volatilität, da die Erwartung einer schnellen und einseitigen Aufwertung des Renminbi gebrochen wurde.

2. Historischer Vergleich Vergleicht man die beiden historischen Senkungen der Devisen-Risikoreserve (2017 und 2020), so ist das aktuelle Marktumfeld nach Meinung des Autors eher mit dem Jahr 2020 vergleichbar.

2. Historischer Vergleich Vergleicht man die beiden historischen Senkungen der Devisen-Risikoreserve (2017 und 2020), so ist das aktuelle Marktumfeld nach Meinung des Autors eher mit dem Jahr 2020 vergleichbar. - Makrozyklische Unterschiede. 2017 befand sich der US-Dollar in einem Zinserhöhungszyklus, während sowohl 2020 als auch aktuell ein Zinssenkungszyklus beim US-Dollar vorliegt.

- Angebot, Nachfrage und Stimmung. 2017 war das Vertrauen in den Renminbi am Markt noch recht fragil, die Aufwertung resultierte hauptsächlich aus der Schwäche des US-Dollar-Index; 2020 nahm China nach der Pandemie die Produktion als erstes Land wieder auf, Unternehmen häuften große Mengen US-Dollar an; dieses Jahr ist die Situation ähnlich, Unternehmen halten große Mengen an zur Konvertierung vorgesehenen US-Dollar, wie die enormen Nettokonvertierungsüberschüsse der letzten zwei Monate zeigen.

- Unterschiede: Unterschiedlicher Kosteneinfluss. In der Vergangenheit waren die US-Dollar-Zinsen niedrig, sodass die Risikoreserve die Kosten für Devisenkäufe kaum beeinflusste. Aktuell befindet sich die Federal Reserve zwar im Zinssenkungsmodus, doch bei den aktuellen Banken-Finanzierungskosten für USD mit einer Laufzeit von 1 Jahr von etwa 3,5 % entspricht dies etwa 480 Pips für Termin-Devisenkäufe in USDCNY (3,5%*20%*6,85). Die Abschaffung der Reserve wird die Absicherungskosten für Importfirmen deutlich senken und zur Ausbalancierung von Angebot und Nachfrage am Devisenmarkt beitragen.

3. Ausblick auf die weitere Marktentwicklung

1. Kassa:Aus historischer Sicht bedeutet die Abschaffung der Risikoreserve in der Regel, dass die Abwertungserwartungen für den Renminbi verschwunden sind. Die Politik wird es langfristig schwer haben, den Aufwertungstrend des Renminbi umzukehren, aber kurzfristig könnten sich USDCNY aufgrund der steigenden Risikovermeidung durch die Nahostkrise seitwärts und volatil bewegen. Falls sich kurzfristig Chancen über 6,90 ergeben, wäre das eine sehr gute Gelegenheit für Devisenkonvertierungen.

2. Swaps:Der Druck auf die Swappunkte seit Jahresbeginn ist größtenteils auf das hohe Volumen an Termin-Devisenkonvertierungen zurückzuführen. Die Freigabe von Termin-Devisenkäufen wird das Gleichgewicht von Angebot und Nachfrage verbessern und die Swappunkte steigen lassen.

3. Optionsvolatilität:Bisher mussten Kunden bei Inlands-Buy-Call- und Sell-Put-Geschäften jeweils die Hälfte der Risikoreserve hinterlegen, was zu niedrigeren USDCNY RR führte. Nach der Abschaffung ist zu erwarten, dass der USDCNY RR ansteigen wird.

Für Kunden, die sich absichern möchten, stellt diese Anpassung eine große Chance dar: Sie senkt nicht nur die Kosten für Termin-Devisenkäufe, sondern ermöglicht es auch Konvertierungskunden, flexiblere Optionsstrategien im Inland zu nutzen (wie USD/CNY Put Spread oder Seagull-Optionen bei Devisenkonvertierungen) und erweitert damit die Toolbox für das Währungsrisikomanagement von Unternehmen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Laut CryptoQuant befinden sich 38% der Altcoins in einer kritischen Zone.

Trump befürchtet, dass Irans Führung nach dem Konflikt „ebenso problematisch“ bleiben könnte

US-Dollar-Index nähert sich einem 3-Monats-Hoch: Ist das gut oder schlecht für Bitcoin?