Arthur J. Gallagher setzt trotz Ausgabenherausforderungen auf starke Segmentexpansion

Arthur J. Gallagher & Co.: Wachstumstreiber und Ausblick

Arthur J. Gallagher & Co. (AJG) zeigt weiterhin eine starke Performance, unterstützt durch hohe Kundenbindungsraten, steigende Verlängerungsprämien sowie eine Mischung aus organischem und akquisitionsgetriebenem Wachstum. Das Unternehmen setzt auf Wachstumschancen sowohl im In- als auch im Ausland, wobei ein besonderer Fokus auf der internationalen Expansion liegt. Diese Strategie, kombiniert mit robusten Bindungsquoten und steigenden Verlängerungsprämien in Schlüsselbranchen und Produktlinien, positioniert AJG für anhaltenden Erfolg.

Im Bereich Risk Management rechnet AJG bis 2026 mit etwa 7 % organischem Wachstum. Das Unternehmen erwartet zudem, dass die bereinigte EBITDAC-Marge für das Gesamtjahr zwischen 21 % und 22 % liegen wird, eine leichte Verbesserung im Vergleich zu früheren Prognosen. Im Bereich Brokerage prognostiziert AJG für 2026 ein organisches Wachstum von rund 5,5 % sowie einen zugrunde liegenden Margenzuwachs von 40 bis 60 Basispunkten.

AJG profitiert von einer gut diversifizierten Umsatzbasis, wobei internationale Geschäfte fast ein Drittel der Gesamteinnahmen des Unternehmens ausmachen. Die zahlreichen Übernahmen im Ausland dürften den internationalen Erlösanteil weiter steigern. Seit Anfang 2002 bis Ende 2025 hat AJG rund 780 Übernahmen abgeschlossen. Allein im Jahr 2025 finalisierte das Unternehmen 33 Transaktionen und erzielte damit jährlich rund 3,5 Milliarden US-Dollar mehr Umsatz. Für die Zukunft hat AJG etwa 40 weitere Projekte in der Pipeline, was einem geschätzten annualisierten Umsatz von 350 Millionen US-Dollar entspricht.

Kapitalmanagement-Strategie

Dank ihrer starken Eigenkapitalbasis kann AJG Aktionäre durch Dividenden und Aktienrückkäufe belohnen. Im ersten Quartal 2026 erhöhte das Unternehmen seine Dividende um 7,6 % und hält damit in den vergangenen drei Jahren eine durchschnittliche Wachstumsrate von ebenfalls 7,6 %. Aktuell bietet AJG eine Dividendenrendite von 1 % und hat ein Aktienrückkaufprogramm in Höhe von 1,5 Milliarden US-Dollar genehmigt.

Herausforderungen und Risiken

Das Unternehmen war mit steigenden Ausgaben konfrontiert, darunter höhere Personal-, Abschreibungs-, Amortisations- und Betriebskosten, wodurch die Gewinnmargen unter Druck geraten sind. Die Eigenkapitalrendite von AJG liegt bei 12,1 % und damit unter dem Branchendurchschnitt von 20,2 %. Die Rendite auf das investierte Kapital der letzten zwölf Monate lag bei 7,1 % gegenüber einem Branchenschnitt von 7,6 %. Diese Zahlen deuten auf eine gewisse Ineffizienz im Kapitalmanagement hin. Darüber hinaus führt die erhebliche Verschuldung von AJG zu höheren Zinszahlungen und einem geringeren Zinsdeckungsgrad.

Branchenvergleich

Weitere wichtige Unternehmen im Versicherungssektor sind Willis Towers Watson Public Limited Company (WTW), Brown & Brown, Inc. (BRO) und Aon plc (AON).

- Willis Towers Watson (WTW): Das Unternehmen übertraf in drei der letzten vier Quartale die Gewinnerwartungen, mit einer durchschnittlichen Überraschung von 2,65 %. WTW ist gut positioniert für weiteres Umsatzwachstum, Kosteneinsparungen und profitiert von einer soliden Bilanz. Die Fokussierung auf operative Effizienz, Investitionen in neue Wachstumsfelder sowie exzellente Kundenbetreuung unterstützen die Expansion. Strategische Übernahmen haben die Marktpräsenz und die internationale Ausrichtung vertieft.

- Brown & Brown (BRO): BRO lag in drei der letzten vier Quartale über den Gewinnerwartungen, mit einer durchschnittlichen Überraschung von 5,54 %. Das diversifizierte Portfolio und das Wachstum durch organische Initiativen sowie Zukäufe in allen Segmenten haben die Position des Unternehmens gestärkt. Fusionen und Partnerschaften haben die Kompetenzen und die geografische Reichweite ausgebaut, während durch strategische Maßnahmen Provisionen und Gebühren weiter steigen.

- Aon plc (AON): AON übertraf in drei der letzten vier Quartale die Gewinnerwartungen, mit einer durchschnittlichen Überraschung von 0,99 %. Das Unternehmen profitiert von strengem Kostenmanagement, Restrukturierungen und gezielter Kapitalallokation, was die Effizienz und Skalierbarkeit erhöht. Programme wie AAU und der 3x3-Plan straffen die Geschäftsabläufe, fördern die Einführung neuer Technologien und integrieren Lösungen im Bereich Risiko und Human Resources. Dies unterstützt Gewinnwachstum, Margenverbesserung und starken freien Cashflow. Strategische Übernahmen und Partnerschaften haben die globale Präsenz verbreitert und die Kapitalrendite verbessert.

Die nächste Phase der KI-Investitionen

Der Bereich Künstliche Intelligenz hat bereits beachtlichen Wohlstand geschaffen, aber die bekanntesten Aktien bieten zukünftig womöglich nicht die höchsten Renditen. Weniger bekannte KI- Unternehmen, die wichtige globale Herausforderungen angehen, könnten in naher Zukunft attraktivere Chancen bieten.

Investmentforschung und Berichte

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Stevanato Group (STVN) übertrifft Erwartungen bei Q4-Gewinn und Umsatz

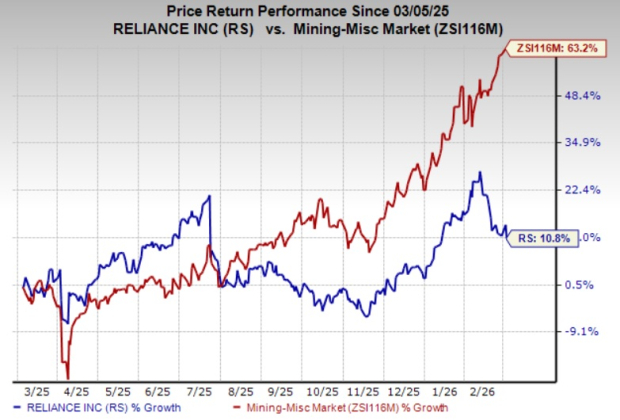

Deshalb ist es sinnvoll, Reliance-Aktien im eigenen Anlageportfolio zu halten

Analyst an XRP-Inhaber: Blockiert alle Moonboys, die $1000 fordern. Hier ist der Grund.