Warum der Founders Fund von Peter Thiel von einer Ether-Treasury-Wette zurücktrat

Wichtige Erkenntnisse

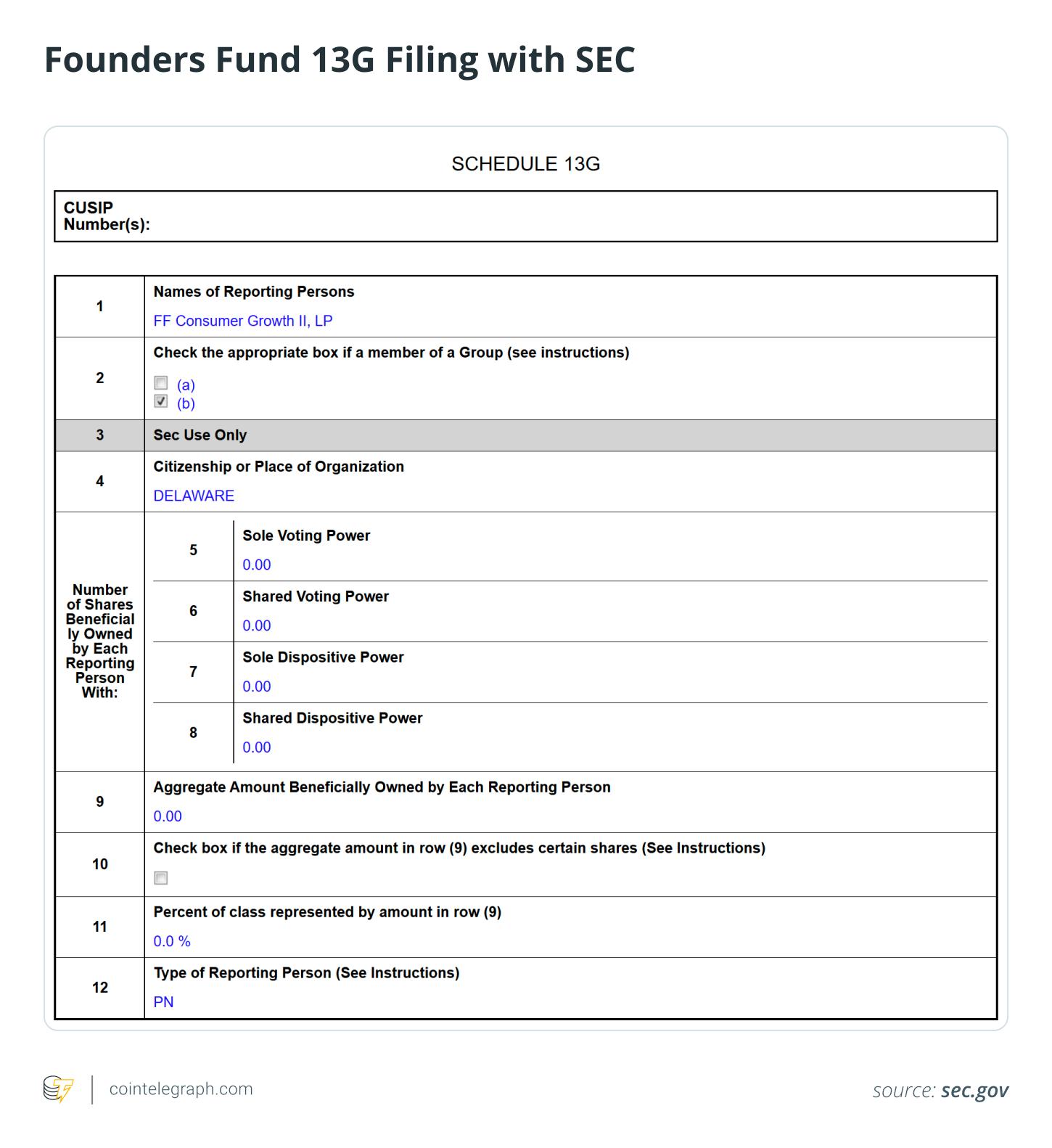

Founders Fund hat ETHZilla vollständig verlassen, nachdem zuvor eine Beteiligung von 7,5% bestand. SEC-Unterlagen zeigen, dass Peter Thiel-verbundene Einheiten ihren Besitz bis Ende 2025 auf null reduziert haben, was einen entschlossenen Rückzug von einer Ether-zentrierten öffentlichen Treasury-Strategie signalisiert.

Die Wendung von ETHZilla von Biotechnologie hin zu einer Ether-Treasury-Strategie war aggressiv. Nach der Beschaffung von 425 Millionen US-Dollar und später der Suche nach 350 Millionen US-Dollar durch Wandelanleihen sammelte das Unternehmen über 100.000 ETH an und positionierte sich als ein gehebelter Aktienersatz für Ether-Exposition.

Durch Schulden getriebene Modelle können zu Kryptoverkäufen zu ungünstigen Zeiten führen. ETHZillas Verkauf von 24.291 ETH im Dezember 2025 zur Erfüllung von Schuldenverpflichtungen machte eine strukturelle Schwäche deutlich. Hebelwirkung kombiniert mit Krypto-Volatilität kann während Abschwüngen zu einer Liquidation von Vermögenswerten führen.

Ether-Treasury-Strategien sind operativ komplexer als Bitcoin-Treasuries. Modelle, die sich auf Ether konzentrieren, verfolgen häufig Staking- und DeFi-Erträge, was Smart-Contract-, Liquiditäts- und Gegenparteirisiken einführt, die Bitcoin „Nur-Halten“-Treasury-Modelle in der Regel vermeiden.

Peter Thiel, der berühmte konträre Milliardärs-Investor und Mitbegründer von PayPal und Palantir, ist bekannt für seine mutigen und unkonventionellen Wetten. Eine Einreichung bei der US-amerikanischen Securities and Exchange Commission (SEC) zeigte, dass mit Thiel verbundene Founders Fund-Einheiten ETHZilla nach dem Bekanntwerden einer 7,5%-Beteiligung im Jahr 2025 verlassen haben. ETHZilla ist ein auf Ether fokussiertes digitales Asset-Treasury-Unternehmen.

Der Verkauf unterstreicht den breiteren Marktdruck auf Ether-Treasury-Modelle, da der Aktienkurs von ETHZilla seit den Sommerhochs 2025 angesichts fallender Ether (ETH)-Preise stark zurückgegangen ist. Dies geschieht zu einer Zeit, in der die Begeisterung der Anleger für gehebelte oder aktiengebundene Krypto-Exposition offenbar abnimmt.

Dieser Artikel untersucht, warum Thiels Founders Fund ETHZilla verlassen hat und analysiert die Risiken von gehebelten Ether-Treasury-Modellen, schuldengetriebenen Bilanzen und erzwungenen Vermögensverkäufen. Er beleuchtet, was dieser Schritt über Volatilität, Kapitaldisziplin und die Nachhaltigkeit öffentlicher Krypto-Treasury-Strategien aussagt.

ETHZilla: Von Biotechnologie zu Ether-Treasury

Im Juli 2025 vollzog das Biotechnologie-Unternehmen 180 Life Sciences einen kühnen Wandel, beschaffte 425 Millionen US-Dollar, um eine Ether-zentrierte Treasury-Strategie zu starten, und benannte sich zu ETHZilla um. Es positionierte sich als börsennotiertes Vehikel, um die Ether-Exposition zu erhöhen – mit Plänen, Ether-Bestände auf- und in dezentralen Finanzprotokollen (DeFi) sowie tokenisierten Asset-Initiativen einzusetzen.

Nur zwei Monate später strebte ETHZilla an, weitere 350 Millionen US-Dollar durch Wandelanleihen zu sichern, um die Reserven zu erweitern und weitere Projekte zu unterstützen. Berichte zeigten, dass das Unternehmen zu einem Zeitpunkt über 100.000 ETH in seiner Bilanz hielt.

Die dahinterstehende Idee war einfach: Finanzierung sichern, Ether kaufen und halten, potenzielle Erträge durch Staking oder DeFi-Aktivitäten generieren und den Aktionären eine gehebelte Exposition gegenüber dem Wachstum von Ether bieten.

Die Strategie sah sich jedoch erheblichen Herausforderungen ausgesetzt, als sich die Marktbedingungen verschlechterten.

Wusstest du? Im September 2022 wechselte Ethereum von proof-of-work (PoW) zu proof-of-stake (PoS) in einem Ereignis namens „the Merge“, wodurch der Energieverbrauch um mehr als 99% reduziert wurde. Es war eines der ambitioniertesten Upgrades, das je auf einer laufenden Blockchain versucht wurde.

ETHZillas entscheidender Verkauf und Peter Thiels Ausstieg

Als sich die Kryptomärkte von ihren früheren Höhen zurückzogen, begann ETHZilla, seine Ether-Position zu verringern.

Im Dezember 2025 verkaufte ETHZilla 24.291 ETH und erzielte etwa 74,5 Millionen US-Dollar bei einem Durchschnittspreis von rund 3.068 US-Dollar pro Coin. Zweck des Verkaufs war die Begleichung von Schuldenrückzahlungen. Nach der Transaktion fielen die Ether-Bestände offenbar auf etwa 69.800 ETH.

Der Verkauf von ETH bedeutete eine entscheidende Wendung für das Unternehmen.

Für ein Unternehmen, das um eine Ether-Treasury aufgebaut ist, verdeutlichte der erzwungene Verkauf zur Deckung von Schulden eine grundlegende Schwachstelle. Die Kombination von Hebelwirkung mit der Volatilität von Krypto kann jederzeit den Verkauf von Beständen auslösen. Eine ursprünglich für geduldige, langfristige Kumulation konzipierte Strategie kann schnell zu einem hektischen Bemühen werden, die Bilanz zu stabilisieren.

Kurz darauf reduzierte Thiels Founders Fund laut SEC-Unterlagen seine Beteiligung an ETHZilla auf null und verließ die Position bis Ende 2025 vollständig.

Was ein Schedule 13G-Ausstieg signalisiert – und was nicht

Ein Schedule 13G-Antrag signalisiert eine passive Investition. Eine Änderung, die Null Aktien meldet, bedeutet lediglich, dass der Antragsteller nicht mehr genug Anteile hält, um die Offenlegungsschwelle zu erreichen.

Diese Einreichungen geben jedoch keine Auskunft über die Hintergründe der Veränderung. Sie bieten keinen Einblick, ob der Verkauf durch routinemäßige Portfolioanpassungen, Risikoreduzierung, Bewertungsbedenken oder generelle Zweifel am Ether-Treasury-Ansatz ausgelöst wurde.

Der Zeitpunkt ist in diesem Fall ebenfalls relevant. Der vollständige Ausstieg des Founders Fund erfolgte kurz nach der teilweise Liquidation von Ether seitens ETHZilla, während der zunehmende Druck auf ähnliche Ether-zentrierte Bilanzstrategien zu beobachten war.

Wusstest du? Bevor Peter Thiel für seine konträren makroökonomischen Wetten bekannt wurde, investierte er 2004 500.000 US-Dollar in Facebook für einen Anteil von 10,2% – ein Deal, der später eine der größten Venture-Renditen im Silicon Valley wurde.

Bitcoin vs. Ether Treasuries: Wertaufbewahrung vs. versteckte Komplexität

Vergleiche zu Bitcoin (BTC)-Treasury-Strategien sind unvermeidlich, aber Ether bringt Komplexitätsstufen mit, die Bitcoin-Treasuries typischerweise umgehen.

Erhöhte Volatilität durch Hebelwirkung verstärkt

Ether weist im Vergleich zu Bitcoin tendenziell eine größere Preisvolatilität auf, getrieben vom zugrunde liegenden Sentiment. Diese Eigenschaft resultiert aus Ethers Rolle als digitales Asset und gleichzeitig als Treibstoff für eine programmierbare Blockchain-Plattform. Wenn Unternehmen auf Wandelanleihen oder andere Formen von Hebelwirkung zurückgreifen, können Rückschläge zu erzwungenen Verkäufen führen.

Renditejagd bringt neue Risiken

Bitcoin-Treasury-Gesellschaften verfolgen meist ein einfaches Halten-und-Wertsteigerung-Modell. Von Ether fokussierte Unternehmen hingegen betonen häufig Staking-Prämien oder DeFi-Erträge zur Steigerung der Renditen. Dieser Ansatz ist jedoch mit Abwägungen verbunden:

Smart-Contract-Exploits und Fehler

Slashing-Strafen oder Ausfallzeiten von Validatoren

Liquiditätsbindungszeiträume

Gegenpartei- und Protokollrisiken.

Was höhere Erträge verspricht, kann auch die operative Komplexität und systemische Schwächen erhöhen.

Größere Herausforderungen bei Narrativ und Wahrnehmung

Bitcoin-Treasury-Akteure profitieren vom „digitalen Gold“-Narrativ, das auf Knappheit und Wertaufbewahrung basiert. Ether hingegen verkörpert ein dynamisches, sich entwickelndes Ökosystem, geprägt von Netzwerk-Upgrades, Gasgebührendynamik, wechselnden regulatorischen Ansichten und Konkurrenz anderer Blockchains. Diese zusätzliche Komplexität verstärkt die Unsicherheit und erschwert den Märkten die Bewertung der Strategie.

Ether-Akkumulatoren verfolgen verschiedene Wege

Nicht alle Unternehmen, die sich für Ether-Treasuries entschieden haben, reagierten gleich auf die Abschwünge an den Kryptomärkten.

Einige dieser Unternehmen haben weiterhin ETH akkumuliert, im Vertrauen darauf, dass die langfristige Netzwerkerweiterung und der Nutzen von Ether kurzfristige Preisschwankungen übertreffen würden. Andere gingen den gegenteiligen Weg, liquidierten alle oder einen beträchtlichen Teil ihrer Bestände und realisierten erhebliche Verluste.

Diese Divergenz der Ansätze zeigt, dass das Ether-Treasury-Modell nicht von Grund auf fehlerhaft oder generell zum Scheitern verurteilt ist. Seine Nachhaltigkeit hängt von Faktoren wie Höhe des Hebels, Risikokontrollen und Widerstandsfähigkeit gegenüber Marktzyklen ab.

Wusstest du? Im Gegensatz zum einfachen Transaktionsgebührenmodell von Bitcoin verwendet Ether „Gas“ zur Bemessung von Rechenarbeit. Während Hochphasen von Non-Fungible Tokens (NFTs) zahlten Nutzer zeitweise Hunderte US-Dollar an Gas-Gebühren, nur um digitale Sammlerstücke zu prägen.

Risiken der Kapitalstruktur bei volatilen Assetklassen

Strukturen mit wandelfähigen Schulden können in Bullenmärkten potenzielle Gewinne verstärken, indem sie relativ preiswerte Hebelwirkung bieten, um zusätzliche Assets wie Bitcoin zu erwerben, was die Rendite steigert, wenn die Preise steigen.

Wenn Unternehmen mit einem Aufschlag auf ihren Nettovermögenswert (NAV) gehandelt werden, können sie Aktien oder Wandelinstrumente ausgeben, um Kapital zu beschaffen, was die Bestände steigert und den Aufwärtstrend eventuell weiter verstärkt.

In Abschwüngen, wenn die Aktiendiskonts weiter auseinander klaffen und Krypto-Preise fallen, kann sich der Feedback-Loop jedoch umkehren:

NAV sinkt.

Aktienkurse fallen.

Refinanzierung wird teurer.

Vermögensverkäufe werden notwendig.

Selbst langfristige Investoren mit großen Ether-Portfolios können in solch einem Bärenumfeld beschließen, Positionen zu kürzen oder zu verlassen, um das Abwärtsrisiko zu begrenzen.

Opportunitätskosten und sauberere Exposition

Institutionelle Investoren haben heute viel direktere Wege zur Ether-Exposition als in früheren Marktzyklen. Optionen umfassen sichere, direkte Verwahrungsmöglichkeiten, regulierte Spot-Exchange-Traded Funds (ETFs), stakingsfähige Produkte und ausgefeilte Derivate. Diese Strukturen können das Engagement gegenüber unternehmensspezifischen operativen, Ausführungs- oder Governance-Risiken verringern.

Im Gegensatz dazu fügt das Investieren über einen Aktienmantel um eine gehebelte Krypto-Treasury-Strategie eine zusätzliche Ebene von Komplexität und Unsicherheit hinzu. Dazu gehört die Exposition gegenüber diskretionären Entscheidungen des Managements, Finanzierungs- und Refinanzierungsstrategien, Governance-Strukturen und Prioritäten für die Kapitalallokation – all dies kann von der reinen Asset-Performance abweichen.

Founders Fund ist eine Venture-Gesellschaft, die historisch darauf konzentriert ist, wachstumsstarke Operativunternehmen mit skalierbaren, technologiegetriebenen Geschäftsmodellen zu unterstützen. Ein Vehikel, das sich auf eine gehebelte Krypto-Bilanz konzentriert, passt möglicherweise nicht nahtlos zu seiner langfristigen Portfoliostrategie oder seinen Risikopräferenzen. Die jüngsten Entwicklungen, einschließlich des vollständigen Ausstiegs aus Ether-Treasury-Spielen wie ETHZilla angesichts des Marktdrucks, unterstreichen diesen selektiven Ansatz bei der Krypto-Exposition.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Inneren von Colossus’ Mission, Visa und Mastercard durch Krypto-Karten ohne KYC zu ersetzen

XRP verliert aggregierte Kostenbasis der Inhaber – deshalb ist das riskant

Sollten sich PEPE-Händler auf Volatilität einstellen, da das Potenzial für einen Short Squeeze steigt?

Strategys STRC-Aktienhandel boomt: Wie viel Bitcoin kann Saylor kaufen?