Warum ist Disney (DIS) nach seiner jüngsten Ergebnisbekanntgabe um 0,9 % gefallen?

Disney: Überblick über die jüngsten Geschäftszahlen und die Aktienentwicklung

Seit der letzten Veröffentlichung der Geschäftszahlen sind die Aktien von Walt Disney (DIS) um etwa 0,9% gefallen, haben jedoch im gleichen Zeitraum den S&P 500 übertroffen.

Angesichts dieses moderaten Rückgangs fragen sich Investoren, ob der negative Trend bis zur nächsten Veröffentlichung anhält oder ob Disney sich auf eine Erholung vorbereitet. Bevor wir aktuelle Analysten- und Investorenmeinungen betrachten, werfen wir einen Blick auf die wichtigsten Punkte der jüngsten Zahlen, um Disneys aktuelle Position besser zu verstehen.

Ergebnisse des ersten Quartals: Gewinn und Umsatz

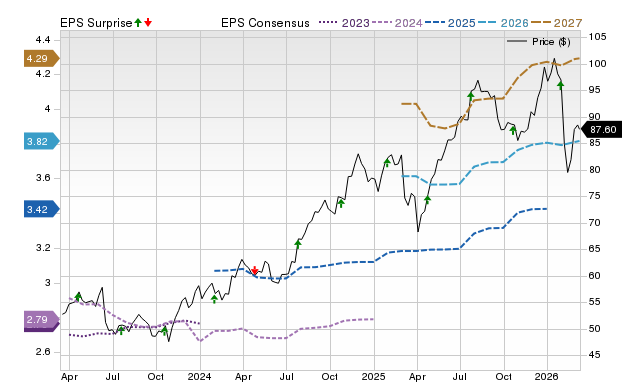

Im ersten Quartal des Geschäftsjahres 2026 erzielte Disney einen bereinigten Gewinn je Aktie von $1,63, was einem Rückgang von 7% gegenüber dem Vorjahr entspricht. Trotz dieses Rückgangs lag das Ergebnis 3,8% über der Zacks-Konsensschätzung.

Der Gesamtumsatz erreichte $25,98 Milliarden, ein Anstieg von 5% gegenüber dem Vorjahr, verfehlte aber die Konsenserwartungen knapp um 0,03%. Der Nettogewinn für das Quartal lag bei $2,48 Milliarden ($1,34 je Aktie), verglichen mit $2,64 Milliarden ($1,40 je Aktie) im Vorjahr, was einen Rückgang des gemeldeten EPS um 4% widerspiegelt. Die bereinigte EPS-Zahl schließt bestimmte Posten aus, wie Steuerbelastungen im Zusammenhang mit der Fubo-Übernahme.

Leistung nach Geschäftsbereichen

- Entertainment: Dieser Bereich trug 44,7% zum Gesamtumsatz bei, mit einem Anstieg um 7% auf $11,61 Milliarden. Umsatz aus Direkt-zu-Konsumenten Streaming stieg um 11% auf $5,35 Milliarden, während die Umsätze aus Content-Vertrieb/Lizenzierung und Sonstiges um 22% auf $1,94 Milliarden wuchsen, getrieben durch erfolgreiche Filmstarts wie Zootopia 2, Avatar: Fire and Ash, Predator: Badlands und Tron: Ares.

- Sports: Mit 18,9% Anteil am Gesamtumsatz wuchs dieser Bereich um 1% auf $4,91 Milliarden.

- Experiences: Mit einem Anteil von 38,5% am Gesamtumsatz stieg der Experiences-Umsatz um 6% auf $10,01 Milliarden. Der Umsatz in den USA erreichte $6,91 Milliarden (plus 7%) und der internationale Umsatz stieg um ebenfalls 7% auf $1,75 Milliarden. Die Umsätze mit Consumer Products blieben stabil bei $1,34 Milliarden.

Details zum Entertainment-Bereich

Das operative Segmentergebnis fiel um 9% gegenüber dem Vorjahr auf $4,6 Milliarden. Insbesondere sank das operative Ergebnis des Entertainment-Bereichs um 35% auf $1,1 Milliarden, bei einer operativen Marge von 9,5%. Die Streaming-Operationen steuerten $450 Millionen zum operativen Ergebnis bei, der restliche Bereich erwirtschaftete $650 Millionen, ein Rückgang von 55% gegenüber dem Vorjahr.

Mehrere Faktoren führten zu diesem Rückgang: Unter anderem ein vorübergehender Streit mit YouTube TV, der das Sports-Segment um etwa $110 Millionen belastete, geringere Werbeerlöse durch die Star India-Transaktion sowie gestiegene Kosten für Programmierung und Produktion im Zusammenhang mit dem Fubo-Deal. Höhere Preise für Streaming-Dienste führten zu höheren Lizenzgebühren, auch Kosten für Produktion, Marketing, Technologie und Distribution stiegen.

Werbeerlöse fielen um 6% auf $1,8 Milliarden und spiegeln das Fehlen von Star India sowie das höhere politische Werbeaufkommen im Vorjahr wider. Abonnement- und Affiliate-Gebühren stiegen um 8% auf $7,25 Milliarden, getrieben durch Preiserhöhungen, Abo-Wachstum und die Fubo-Übernahme.

Streaming: Wachstum und strategische Veränderungen

Ohne Hulu + Live TV und Fubo stiegen die Streaming-Umsätze um 11% auf $5,35 Milliarden. Die Abonnementgebühren erhöhten sich um 13% auf $4,4 Milliarden, Werbe- und sonstige Umsätze stiegen um 4% auf $922 Millionen. Das Streaming-Segment erreichte eine operative Marge von 8,4%.

Disney veröffentlicht keine detaillierten Angaben mehr zur Nutzerzahl und zum durchschnittlichen Erlös pro Nutzer bei Disney+ und Hulu und fokussiert sich stattdessen auf die Gesamtprofitabilität im Streaming. Disney+ und Hulu zusammen generierten $450 Millionen an operativem Ergebnis, was einem Anstieg von 72% gegenüber dem Vorjahr entspricht. Die beiden Plattformen werden später im Jahr zu einer einzigen App zusammengeführt, wobei Hulu international die Marke Star ersetzen und Disney+ personalisierte Empfehlungen und Individualisierung bieten wird.

Update zum Sports-Bereich

Das Sports-Segment erzielte ein operatives Ergebnis von $191 Millionen, was einem Rückgang von 23% gegenüber dem Vorjahr entspricht. Gründe waren gestiegene Programm- und Sportrechte-Kosten sowie ein Rückgang der Abonnement- und Affiliate-Gebühren um 2% auf $2,98 Milliarden, bedingt durch weniger Abonnenten, den Streit mit YouTube TV und die Star India-Transaktion. Die Werbeerlöse stiegen um 10% auf $1,48 Milliarden, profitierten von höheren Preisen und weniger regulären NBA-Spielen aufgrund neuer Medienrechte.

Experiences-Bereich treibt Wachstum

Das operative Ergebnis im Experiences-Bereich stieg um 6% auf $3,31 Milliarden. Der operative Gewinn von Domestic Parks & Experiences stieg um 8% auf $2,15 Milliarden, begünstigt durch mehr Kreuzfahrttage, höhere Besucherzahlen und vermehrte Ausgaben der Gäste. Die Einführung der Kreuzfahrtschiffe Disney Treasure und Disney Destiny trugen zum Wachstum bei, ebenso wie der günstige Vergleich zum Vorjahr, der durch Hurrikan Milton beeinträchtigt war.

Das operative Ergebnis der internationalen Parks & Experiences wuchs um 2% auf $428 Millionen. Der operative Gewinn bei Consumer Products stieg um 3% auf $732 Millionen. Die Umsätze mit Freizeitparks und Eintrittskarten stiegen um 7% auf $3,3 Milliarden, Umsätze mit Resorts und Urlauben um 9% auf $2,41 Milliarden und Merchandising, Lebensmittel und Getränke um 8% auf $2,35 Milliarden. Die Lizenzumsätze blieben mit $610 Millionen unverändert.

Finanzposition und Cashflow

Zum 27. Dezember 2025 hielt Disney etwa $5,7 Milliarden an Barmitteln und Äquivalenten. Der operative Cashflow für das Quartal lag bei $735 Millionen, ein Rückgang von 77% gegenüber dem Vorjahr. Für das Geschäftsjahr 2026 erwartet Disney $19 Milliarden operativen Cashflow, einschließlich $1,7 Milliarden Steuerstundungen aus 2025 durch Hilfsmaßnahmen bei den kalifornischen Waldbränden.

Prognose für das Geschäftsjahr 2026

Im Blick auf das zweite Quartal erwartet Disney beim operativen Ergebnis des Entertainment-Bereichs ein Ergebnis auf Vorjahresniveau, mit Streaming-Gewinnen von etwa $500 Millionen – ein Anstieg von $200 Millionen gegenüber dem Vorjahr. Der restliche Entertainment-Bereich soll $700 Millionen operativen Gewinn liefern. Die Umsätze im Bereich Sports sollen stabil bleiben, das operative Ergebnis jedoch aufgrund höherer Rechtekosten um $100 Millionen sinken. Das Wachstum der operativen Gewinne im Experiences-Bereich wird voraussichtlich moderat ausfallen, beeinflusst durch geringere internationale Besucherzahlen in US-Parks und Vorlaufkosten für neue Attraktionen und Kreuzfahrtschiffe.

Für das gesamte Geschäftsjahr erwartet Disney zweistelliges Wachstum beim bereinigten Gewinn je Aktie im Vergleich zu 2025. Im Entertainment-Bereich wird zweistelliges Wachstum des operativen Ergebnisses erwartet, insbesondere in der zweiten Jahreshälfte, mit einer SVOD-Marge von 10%. Im Sports-Segment wird niedriges einstellige Gewinnwachstum prognostiziert, Experiences soll hohes einstellige Wachstum erzielen, ebenfalls schwerpunktmäßig in der zweiten Jahreshälfte.

Disney plant, im Geschäftsjahr 2026 Aktien im Wert von $7 Milliarden zurückzukaufen und erwartet einen operativen Cashflow von $19 Milliarden. Die Investitionen sind auf $9 Milliarden festgesetzt, $24 Milliarden sollen in Content für Entertainment und Sports fließen.

Strategische Initiativen und Führungswechsel

Disney hat im Oktober 2025 die Übernahme von 70% am Internet-TV-Bundle-Anbieter Fubo abgeschlossen, was in den aktuellen Ergebnissen reflektiert wird. Das Unternehmen verfolgt weiterhin seine strategischen Prioritäten in Streaming, traditionellem Entertainment, Sports und Freizeitparks. Geplant ist die Eröffnung eines neuen Freizeitparks in Abu Dhabi, um Disneys globale Präsenz weiter auszubauen.

Auch steht ein Führungswechsel bevor: Disney will Anfang 2026 den Nachfolger von CEO Bob Iger bekanntgeben. Der Vorstand stimmt im Februar über den neuen CEO ab, und Experiences-Vorstand Josh D’Amaro wird derzeit als Favorit gehandelt.

Aktuelle Schätzungsänderungen

Im vergangenen Monat haben die Analystenschätzungen für Disney überwiegend nach unten korrigiert, wobei die Konsensschätzung um 6,05% gefallen ist.

VGM-Score Aufschlüsselung

- Growth Score: D (unterdurchschnittlich)

- Momentum Score: B (stark)

- Value Score: B (bringt Disney in die besten 40% für diese Strategie)

Disneys Gesamtergebnis im VGM Score ist C, was für Investoren attraktiv sein kann, die einen ausgewogenen Ansatz bevorzugen anstatt sich auf eine einzelne Strategie zu konzentrieren.

Aktienausblick

Mit nachlassenden Schätzungen und der deutlichen Revision nach unten hält Disney aktuell einen Zacks-Rang #3 (Halten). Die Aktie wird voraussichtlich in den kommenden Monaten eine Entwicklung zeigen, die dem breiten Markt entspricht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

TOWNS schwankt innerhalb von 24 Stunden um 42,7 %: Spekulative Kursschwankungen durch erhöhtes Handelsvolumen.

Shell verkauft Jiffy Lube an Monomoy Capital Partners in einem 1,3-Milliarden-Dollar-Deal