Der Schlüssel zur Mainstream-Adaption von Kryptowährungen: Nicht der Preis, sondern Verwahrung und Lizenzen

Die Krypto-Branche wiederholt die Modernisierung der Wall Street.

Autor: Prathik Desai

Übersetzung: Block unicorn

Einleitung

Ende der 1960er Jahre stand die Wall Street vor einem unscheinbaren Problem. Mit der zunehmenden Verbreitung des Wertpapierhandels stieg auch das Handelsvolumen, doch die infrastrukturellen Grundlagen blieben veraltet. Makler begleichten Transaktionen immer noch durch den physischen Austausch von Aktienzertifikaten. Boten liefen quer durch Manhattan und lieferten Umschläge. In den Backoffice-Büros stapelten sich Formulare. Das Handelsvolumen stieg dermaßen, dass der US-Markt über sechs Monate hinweg jeden Mittwoch den Handel aussetzte, damit die Unternehmen ausreichend Zeit hatten, den Papierstau abzuarbeiten.

Das Ganze entwickelte sich schließlich zur berüchtigten „Papierkrise“.

Mehr „Läufer“ oder weiteres Papier konnten das Problem nicht lösen. Deshalb ersetzte man 1973 alle liquiden Vermögenswerte durch die Depository Trust Company (DTC). Diese institutionalisierte Wertpapiere und änderte Eigentumsänderungen in Buchungsupdates anstatt physischer Übergabe von Aktienzertifikaten. Das moderne US-Wertpapiermarktmodell, das wir heute kennen, ist das Ergebnis dieser Entscheidung und zahlreicher darauf folgender Iterationen.

Heute verwahrt die DTC über 1,4 Millionen Wertpapiere im Wert von 87,1 Billionen US-Dollar, darunter Wertpapiere, die in den USA und mehr als 130 weiteren Ländern und Regionen ausgegeben wurden.

Auch in der Finanzgeschichte sehen wir ähnliche Entwicklungen. Sobald eine Assetklasse groß und populär genug ist, besteht ihr Fundament nicht nur aus Buchhaltung, sondern immer aus Vertrauen. Nach Einführung der Depository Trust Company (DTC) mussten normale Investoren sich keine Sorgen mehr um Eigentumsfragen machen, denn das Vertrauen in die Fähigkeit der zentralen Institution, Aufzeichnungen zu pflegen, ersetzte die Notwendigkeit der Papier-Zertifikate.

Das gleiche Problem taucht auch im Bereich Krypto auf. In den letzten zwei Jahren hat die Attraktivität von Kryptowährungen als Mainstream-Asset in den USA durch Exchange Traded Funds (ETF) und andere Investitionsformen wie digitale Staatsanleihen deutlich zugenommen.

Diese Entwicklung hat die Backoffice-Abteilungen dazu veranlasst, schnelle Maßnahmen zu ergreifen – genauso wie die Papierkrise in den 1960ern die DTC hervorbrachte.

Das „Papier“ in Kryptowährungen ist der Private Key, der einer Inhaberschuldbuchung ähnelt – wer den Private Key kontrolliert, besitzt das Asset. Diese Tatsache konfrontiert Finanzinstitute mit einer Reihe vertrauter Probleme: operative Kontrolle, Asset Separation, Auditierbarkeit, Insolvenzfragen, Governance und das irreversible Verlieren von Private Keys.

Nun entsteht ein neues Vertrauenssystem rund um diese Herausforderungen: das Trust Bank Charter. In diesem Artikel erkläre ich, warum zahlreiche Unternehmen um die Beantragung von Krypto-Custody-Bank-Lizenzen wetteifern.

Charter-Hype

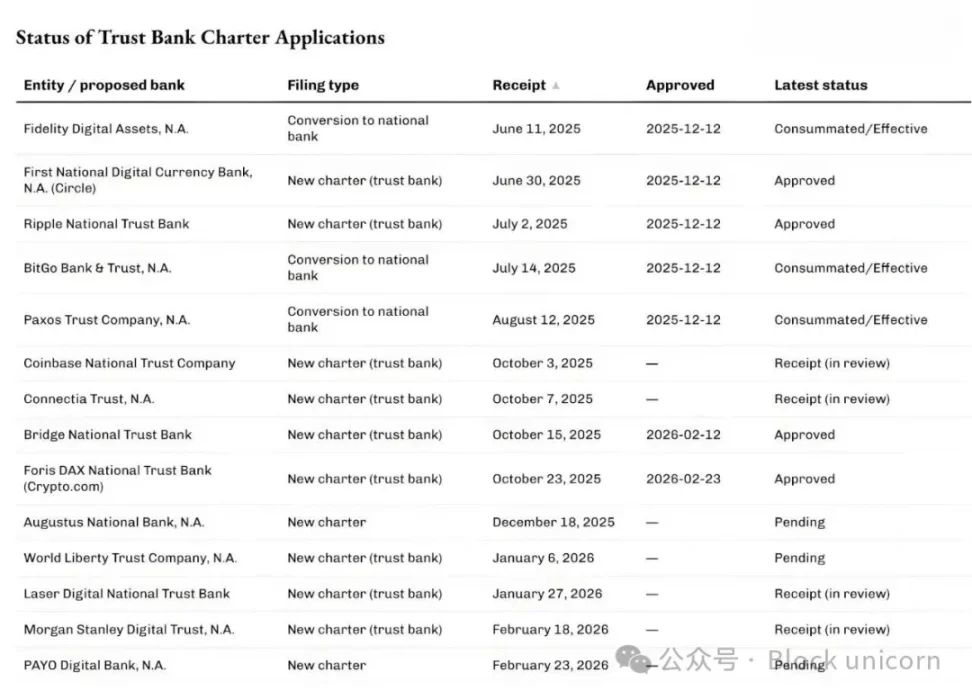

In den letzten Monaten hat das Office of the Comptroller of the Currency (OCC) in den USA immer mehr Anträge genehmigt und bearbeitet, die darauf abzielen, nationale Trust Banken für digitale Asset-Custody und Stablecoin-Infrastruktur zu werden.

Am 12. Dezember 2025 hat das OCC fünf solcher Anträge unter Bedingungen genehmigt, darunter die erste nationale digitale Währungsbank von Circle, die Ripple National Trust Bank sowie die Umwandlungsanträge von BitGo, Fidelity Digital Assets und Paxos. Danach erhielten die Krypto-Abteilung von Stripe, Bridge, und Crypto.com im Februar 2026 eine vorläufige Dauerhaftgenehmigung.

In der Warteschlange stehen nicht nur native Krypto-Unternehmen.

Letzte Woche beantragte Morgan Stanley, das weltweit größte Wealth Management Unternehmen, die Gründung einer Trust Bank namens Morgan Stanley Digital Trust National Association.

Weißt du, was all diesen Anträgen gemein ist? Sie stehen nicht Schlange, um eine normale Bank zu werden – also Einlagen und Kredite zu vergeben. Im Gegensatz zu normalen Banken dürfen diese nationalen Trust Banken keine Einlagen oder Kredite offerieren und verfügen nicht über eine Versicherung der Federal Deposit Insurance Corporation (FDIC). Ihr Angebot sind ausschließlich Custody-, Verwahr- und Trust-Dienstleistungen. Du kannst dir das als Buchhaltungsservice speziell für Krypto-Assets vorstellen.

Meiner Ansicht nach ist dies eines der deutlichsten Zeichen dafür, dass Krypto die Betriebsweise traditioneller Finanzinstitute verändert, während überall sonst auf der Welt der Fokus auf den Kursbewegungen von Kryptowährungen liegt.

Banklizenzen mögen langweilig klingen, doch wie viele andere Innovationen der Finanzinfrastruktur holen sie die Lehren aus der Papierkrise wieder ins Gedächtnis. Sie verdeutlichen, dass die Mainstream-Adoption von Krypto vom Custody und der Kontrolle abhängt.

Warum jetzt?

Der Charter-Boom steht in engem Zusammenhang mit der jüngsten Klarstellung des OCC bezüglich der Kompetenzen nationaler Banken im Bereich Krypto-Custody. Im Mai 2025 bestätigte das OCC, dass nationale Banken und Bundes-Sparvereine auf Kundenanweisung Krypto-Assets kaufen und verkaufen dürfen.

Im Dezember 2025 bestätigte das Amt zudem, dass Banken als Vermittler fungieren dürfen und „risikolose Principal“-Krypto-Transaktionen abwickeln können, ohne dabei Bestände halten zu müssen.

Letzte Woche, am 27. Februar 2026, stellte das OCC klar, dass nationale Trust Banken ab dem 1. April 2026 auch Nicht-Trust-Aktivitäten außerhalb ihres engen Treuhandmandats ausüben dürfen.

Warum ist das wichtig? Für Unternehmen, die Custody-, Settlement-, Reservemanagement-Dienstleistungen und verwandte Services anbieten, ist das entscheidend.

Das hat es in der Finanzwelt schon gegeben.

In den frühen 2010er Jahren entstanden auf Basis von kooperierenden Banken neue Fintech-Banken, die Apps entwickelten. Diese Apps machten das Banking bequemer, doch Probleme blieben: Die Apps steuerten zwar das User Interface, aber die Partnerbanken kontrollierten Einlagen, Infrastruktur und Regulierung. Bei Problemen wurden Verantwortlichkeiten auf mehrere Einheiten verteilt, was zu Chaos führte.

Die damalige Lösung ähnelte dem, was wir heute im Krypto-Bereich sehen: Kontrolle über Risiko und Ertrag.

2016 begann das OCC, spezielle nationale Banklizenzen für Fintechs zu erforschen. Zwei Jahre später akzeptierte das Amt Anträge von Fintechs, die im Kernbankgeschäft ohne Einlagen tätig waren.

Obwohl Gerichte die Vergabe von Banklizenzen an non-deposit Fintechs ablehnten, reduzierten diese Unternehmen weiterhin ihre Abhängigkeit von Partnerbanken. Einige Fintechs wandelten sich später über teils aufwendige Wege – darunter Übernahmen – zu Full-Service-Banken.

Varo begann als Fintech und erhielt 2020 die nationale Vollbanklizenz. Jiko wurde durch die Übernahme einer kleinen nationalen Bank zur Bank. SoFi erhielt 2022 eine bedingte Genehmigung und wurde durch Übernahme einer bestehenden nationalen Bank zur Full-Service-Bank.

Der aktuelle Trend der nationalen Trust Bank Charter folgt einem ähnlichen Muster, nur dass Washington diesmal neue Schutzmechanismen für digitale Werte ausarbeitet.

Der regulatorische Hintergrund all dieser Entwicklungen macht klar, dass Unternehmen bei der Beantragung der nationalen Trust Bank Charter nicht nur den Krypto-Custody-Bereich anvisieren.

Im Juli 2025 unterzeichnete US-Präsident Donald Trump das „GENIUS-Gesetz“, das ein Bundesrahmenwerk für Zahlungs-Stablecoins schuf. Mehrere Unternehmen, die den Trust-Bank-Ansatz suchen, haben ausdrücklich angekündigt, im Rahmen dieses Bundesregulierungsrahmens Stablecoin- und Reservegeschäfte zu betreiben.

Bridge und Circle haben dies in ihren jeweiligen Ankündigungen erwähnt.

Damit ist die erste Ebene der Frage „Warum jetzt?“ beantwortet. Die Klarheit der Regulierung eröffnet bestehenden Unternehmen – sowohl traditionellen als auch Krypto-nativen – neue Wertschöpfungsketten und ermöglicht, Aktivitäten auszuweiten.

Die zweite Ebene betrifft die Marktstruktur.

Institutionelle Investments in Krypto bewegen sich in Richtung Vehikel, die traditionellen Finanzprodukten ähneln – ETFs, Fonds und verwaltete Konten. Diese Vehikel erfordern Custody-Institutionen, die sowohl rechtlichen als auch operativen Anforderungen genügen.

Wer glaubt, zentralisierte Krypto-Investments seien nicht mehr gefragt, liegt falsch. Die Entwicklung der Krypto-ETF-Infrastruktur beweist das Gegenteil.

Im April 2025 fügte BlackRock, der weltweit größte Asset- und Krypto-Fondsmanager, zu seinem bestehenden Partner Coinbase für den iShares Bitcoin Trust Fund Anchorage Digital Bank als Bitcoin-Custodian hinzu. BlackRock nannte dies Teil des „kontinuierlichen Risikomanagements“, um der wachsenden Nachfrage von privaten und institutionellen Anlegern zu entsprechen.

Was sehen Finanzriesen wie Morgan Stanley mit einem Marktwert von 9 Billionen US-Dollar in diesem Regelwerk?

Eines der jüngsten Beispiele wurde vor weniger als zwei Wochen auf dem „Corporate Bitcoin“-Event in einem Fireside-Chat deutlich. Der CEO von Strategy (ehemals MicroStrategy), Phong Le, sagte: „Wenn jemand der Welt beim ‚Orange Pill‘ helfen kann, dann Morgan Stanley.“ Amy Oldenburg, Head of Digital Asset Strategy bei Morgan Stanley, entgegnete: „Das ist vielleicht richtig.“

Was ändert sich?

Wenn man diese Entwicklungen zusammennimmt, wirkt der Charter-Hype weniger als Krypto-Geschichte, sondern mehr als evolutionärer Prozess, den wir auch im Werdegang der DTC erlebt haben.

Während Krypto immer mehr zum Finanzanlageobjekt wird, brauchen Retail- und institutionelle Investoren einen Ort, an dem sie ihre Private Keys lagern können – und dieser Ort muss von Anwälten, Prüfern und Aufsichtsbehörden anerkannt werden. Die nationalen Trust Bank Lizenzen sind ein Weg, dieses Problem im großen Maßstab zu adressieren.

Im Anschluss stellt sich die Frage nach der Wirtschaftlichkeit dieses Geschäftszweigs. Custody-Dienste erscheinen als wenig lukrativ. Seit dem ersten Quartal 2025 weist Coinbase Custody-Gebühren nicht mehr separat aus, sondern fasst sie in „sonstige Abonnement- und Serviceerlöse“ zusammen. Die Komplexität des Custody-Geschäfts ist jedoch weitaus größer als sie scheint.

Wer die Custody kontrolliert, kontrolliert auch die Sicherheiten. Sicherheiten ermöglichen die Finanzierungskraft dieser Institutionen. Finanzierung ermöglicht Leverage, Leverage bestimmt das Handelsvolumen – und das Ergebnis sind die Einnahmen.

Im Jahr 2025 werden die globalen Einkommen aus Wertpapierleihe 15,3 Milliarden US-Dollar erreichen, mit einem Kreditbestand von über 4 Billionen US-Dollar. Der Custody-Gigant State Street berichtet für 2025 einen Gesamtumsatz von 13,94 Milliarden US-Dollar. Serviceerlöse machen etwa 40 % (5,32 Milliarden US-Dollar) aus, dazu gehören Custody-, Buchhaltungs-, Fondsmanagement-, Aufzeichnung- und Kundenreporting-Services.

Custody allein mag kaum substanzielle Einnahmen bringen, doch die dazugehörigen Dienstleistungen können wiederkehrende Einkommensströme generieren.

DTC wurde unverzichtbar, weil es dem Markt ermöglichte, ohne Papierflut zu skalieren. Heute ist die DTC ein voll funktionierendes System – weit mehr als nur Verwahrung; sie bietet Settlement-Services, bearbeitet Unternehmensereignisse und unterstützt Underwriting. Ein vollständiges Ökosystem, das auf der Aktualisierung von Eigentumsaufzeichnungen basiert.

Der Erwerb einer Krypto-Custody-Lizenz kann für Antragsteller ähnliche Vorteile bringen. Sie sind nicht nur die Schatzkammer, sondern bieten auch autorisierte Ledger-Schnittstellen.

Diese Lizenz befähigt Institutionen, ihren Kunden Glaubwürdigkeit hinsichtlich der Aufzeichnung, Separierung, Transfer und Prüfung von digitalem Eigentum zu bieten. Dazu müssen sie keine Einlagenbank werden und können dies mit einer schlankeren Bilanz und fokussiertem Ansatz erreichen.

Doch die Charter-Lizenzen haben auch zahlreiche Kritiker.

Vertreter des traditionellen Bankwesens argumentieren, dass diese Lizenzen einen „Hintereingang“ in das Banksystem eröffnen, ohne Einzahlungen anzunehmen oder die gleichen umfassenden öffentlichen Pflichten zu übernehmen. Die Banken streiten über die Definition der Grenzen.

Die Debatten dauern an, doch regulatorische Veränderungen sind bereits im Gange. Die bedingte Genehmigung durch das OCC bedeutet vielleicht noch keine endgültige Zustimmung, sendet aber eine zentrale Botschaft: Krypto folgt zwar Selbstverwahrungsprinzipien, ist aber nun groß genug, um die Bedeutung der Backoffice-Prozesse zu unterstreichen.

Meiner Meinung nach ist es ein Fehler, den Charter-Boom als spezifisches Krypto-Phänomen zu sehen. Es ist vielmehr die natürliche Weiterentwicklung eines Marktes, dessen Teilnehmer durch das Lösen von Ineffizienzen Wert schaffen wollen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Senat muss über Kevin Warsh entscheiden, der von Trump ausgewählt wurde, um die Fed zu führen

Krypto-Aktien steigen, da Trump und US-Regulierungsbehörden eine krypto-freundliche Agenda vorantreiben

Der König Dollar herrscht, während der Krieg im Nahen Osten nur wenige Gewinner hinterlässt