Wege, um Ihre Finanzen angesichts erhöhter Marktschwankungen durch die Unruhen im Nahen Osten zu schützen

Marktschwankungen angesichts Spannungen im Nahen Osten

Die jüngsten Entwicklungen im Nahen Osten haben zu erheblichen Schwankungen an den Aktienmärkten geführt. Nach militärischen Aktionen der USA und Israel gegen Iran fielen die Märkte zunächst, erholten sich jedoch bald und machten einen Großteil ihrer Verluste wett. Die Ölpreise stiegen stark an, und Anleger wandten sich angesichts der wachsenden Unsicherheit weltweit traditionellen sicheren Häfen wie Gold zu.

Bei diesen unvorhersehbaren Schwankungen suchen viele Anleger und Sparer für den Ruhestand nach Stabilität. Um besser durch diese turbulenten Zeiten zu navigieren, habe ich mehrere Finanzberater um ihre Empfehlungen zur Geldverwaltung in Zeiten globaler Unruhe gebeten.

Umgang mit finanzieller Angst

Der wichtigste Rat: Ruhe bewahren und keine vorschnellen Entscheidungen treffen.

Lisa A.K. Kirchenbauer, Senior Advisor und Gründerin von Omega Wealth Management, betont, dass es zwar natürlich ist, sich bei großen globalen Ereignissen Sorgen zu machen, es aber entscheidend ist, Angst nicht die Investitionsentscheidungen bestimmen zu lassen. Historisch erzielen diejenigen bessere Ergebnisse, die eine langfristige Anlagestrategie verfolgen, als jene, die impulsiv auf kurzfristige Marktentwicklungen reagieren.

Anders gesagt: Widerstehen Sie dem Impuls, panisch zu verkaufen. Bei der Altersvorsorge sollte der Fokus auf dem langfristigen Ziel liegen, da geopolitische Ereignisse meist nur kurzfristige Störungen an den Märkten verursachen.

Marktschwankungen sind nichts Neues

Manchmal ist es am klügsten, gar nichts zu tun.

Kirchenbauer stellt fest, dass die globalen Märkte in den letzten Tagen stark schwankten. Entscheidungen, die auf kurzfristigen Marktbewegungen basieren, können oft nachteilig sein. Das gilt besonders für diejenigen, die noch viele Jahre bis zum Ruhestand haben und ihr Erspartes nicht bald benötigen.

Sie empfiehlt, die eigene Anlagestrategie beizubehalten und durchdachte Anpassungen vorzunehmen, anstatt emotional zu reagieren – das ist entscheidend für bessere Ergebnisse über lange Zeit.

Disziplin in unsicheren Zeiten bewahren

Behalten Sie Ihre Zeitlinie für den Ruhestand und Ihre persönlichen Werte im Blick.

Lazetta Rainey Braxton, Finanzplanerin und Gründerin von The Real Wealth Coterie, weist darauf hin, dass es in Zeiten von Marktturbulenzen unerlässlich ist, die eigenen finanziellen Ziele und die persönliche Denkweise zu schützen. Werte und Ziele sollten den Umgang mit Risiken und Chancen bestimmen.

Einige Anleger treffen taktische Entscheidungen, wie die Verlagerung von Vermögenswerten in Gold, Silber oder Unternehmen, die von Konflikten profitieren. Andere setzen lieber auf ein breit diversifiziertes Portfolio oder überprüfen ihre Allokation gezielt.

Braxton empfiehlt außerdem, eine Liquiditätsreserve vorzuhalten, um Inflation, Karrierewechsel oder unerwartete Gelegenheiten zu managen. Dieses finanzielle Polster bietet sowohl Sicherheit als auch Flexibilität in einer sich schnell verändernden Welt.

Während sie die globalen wirtschaftlichen und politischen Trends im Auge behält, ist Braxtons grundlegende Investmentphilosophie einfach: den Vermögensaufbau über lange Zeit durch diversifizierte, passive Indexinvestments zu fokussieren.

Langfristige Ziele im Blick behalten

Berücksichtigen Sie die Zeitlinie Ihres Ruhestands bei finanziellen Entscheidungen.

Justin Smith, zertifizierter Finanzplaner bei Savant Wealth Management in Phoenix, empfiehlt, besonders in belastenden Phasen am bestehenden Plan festzuhalten. Idealerweise ist Ihre Anlagestrategie darauf ausgelegt, Marktschwankungen standzuhalten.

Smith rät, gelassen zu bleiben und sich auf die Dinge zu konzentrieren, die unter Ihrer Kontrolle stehen, wie Beitragszahlungen zur Altersvorsorge und Liquiditätsreserven – und anzuerkennen, dass manche Faktoren nicht beeinflussbar sind.

Den falschen Zeitpunkt für Verkäufe vermeiden

John Anderson, zertifizierter Finanzplaner in Chicago, warnt, dass viele Menschen den Fehler begehen, Investitionen zu verkaufen, wenn der Markt im Minus ist.

Wenn Sie regelmäßig in einen betrieblichen Altersvorsorgeplan oder eine IRA einzahlen, erwerben Sie Investments sowohl bei hohen als auch niedrigen Marktständen, was langfristig zu gleichmäßigeren Renditen beiträgt.

Wer in Target-Date-Rentenfonds investiert, dessen Portfolio passt sich automatisch an Marktveränderungen an. Diese Fonds schichten mit Annäherung an das gewünschte Rentenjahr schrittweise von Aktien auf konservativere Anlagen um und helfen so, das Risiko im Ruhestand zu steuern.

Anlagestrategie für die, die kurz vor dem Ruhestand stehen anpassen

Wer in den nächsten drei bis fünf Jahren in den Ruhestand gehen möchte, sollte die Strategie überdenken.

Anderson empfiehlt, mit dem Berater Strategien oder Produktlösungen zu besprechen, die Verluste abfedern können. Im Allgemeinen bedeutet dies, die Aktienquote zu reduzieren und die Positionen in festverzinslichen Anlagen auszubauen.

Experten empfehlen, dass Rentner oder diejenigen, die sich dem Ruhestand nähern, mindestens fünf Jahre Lebenshaltungskosten in einer Mischung aus hochverzinslichen Sparkonten, Festgeld (CDs), Geldmarktfonds und hochwertigen Anleihen vorhalten.

Regelmäßige Portfolio-Anpassungen zur Gewohnheit machen

In Zeiten globaler Unsicherheit kann eine Überprüfung des Investmentportfolios beruhigend wirken.

Kimberly R. Stewart, zertifizierte Finanzplanerin bei Ameriprise Financial in Orlando, empfiehlt, gemeinsam mit dem Berater das Portfolio zu bewerten. Berater schlagen typischerweise vor, eine Anpassung vorzunehmen, wenn sich die Zusammensetzung um 7% bis 10% vom ursprünglichen Plan entfernt – dieser sollte Ihre Ziele, Ihr Risikoprofil und den Investitionszeitraum widerspiegeln. Eine Faustregel: Ziehen Sie Ihr Alter von 110 ab, um den empfohlenen Aktienanteil Ihres Portfolios zu berechnen. Ein 60-Jähriger würde demnach 50% in Aktien anlegen, der Rest in Anleihen und Liquidität.

Anderson ergänzt, dass das Ausbleiben regelmäßiger Portfolioüberprüfung riskant ist, besonders wenn Sie in Abschwungphasen entnehmen müssen – das kann Ihre Ersparnisse schneller aufbrauchen.

Kerry Hannon ist eine Senior-Kolumnistin bei Yahoo Finance, spezialisiert auf Karriere- und Ruhestandsstrategien. Sie ist Autorin von 14 Büchern, darunter "In Control at 50+: How to Succeed in the New World of Work und "Never Too Old to Get Rich." Folgen Sie ihr auf Bluesky.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

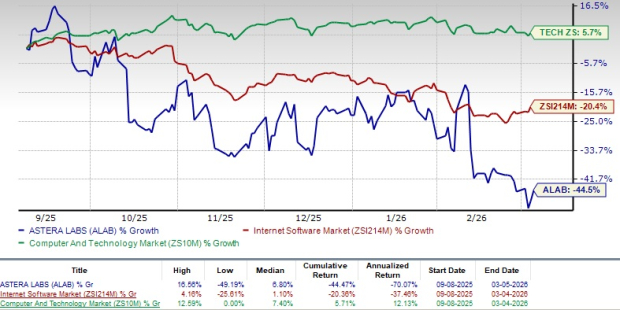

Astera Labs-Aktien weisen eine hohe Bewertung auf: Sollten Sie behalten oder verkaufen?

Der US-israelische Krieg mit Iran sendet Schockwellen durch die globale Wirtschaft

BlackRock’s 26-Milliarden-Dollar-Fondsgrenze: Bewertung der Liquiditätsherausforderungen für Krypto-Investoren

Was sind die Gründe, Sportsman's Warehouse (SPWH) als neue Investitionsmöglichkeit in Betracht zu ziehen?