Aercap fällt um 5,98 % trotz starker Gewinne, $390M Handelsvolumen steigt auf Platz 361

Marktübersicht

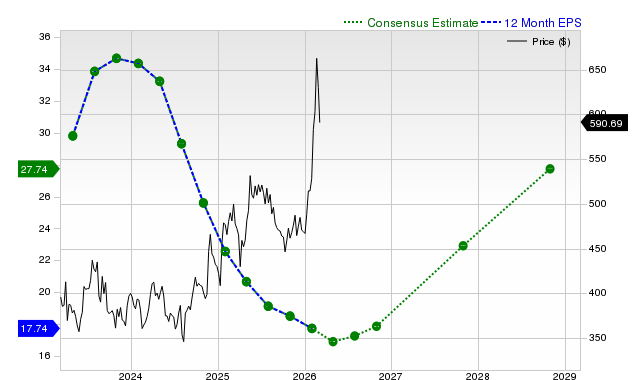

Am 5. März 2026 fiel der Aktienkurs von Aercap Holdings (AER) um 5,98 % und schloss bei $140,83. Das Handelsvolumen war bemerkenswert hoch, mit $390 Millionen an gehandelten Aktien—ein Anstieg von 87,52 % gegenüber der vorherigen Sitzung—was die Aktie auf Platz 361 hinsichtlich des Marktvolumens brachte. Dieser starke Rückgang erfolgte unmittelbar nach beeindruckenden Ergebnissen für das vierte Quartal 2025, in denen Aercap die Gewinnschätzungen je Aktie (EPS) um 17,56 % übertroffen und die Umsatzprognosen um 7,69 % überboten hatte. Trotz dieser starken Zahlen fiel die Aktie im vorbörslichen Handel um 3,99 %, was eine anhaltende Vorsicht der Investoren unterstreicht. Diese Skepsis hielt an, obwohl das Unternehmen für 2025 einen Rekordwert von $3,8 Milliarden GAAP-Nettoeinkommen meldete und $2,6 Milliarden durch Dividenden und Aktienrückkäufe an die Aktionäre zurückgab.

Hauptfaktoren, die die Performance beeinflussen

Das jüngste Marktverhalten von Aercap verdeutlicht eine komplexe Mischung aus robusten finanziellen Ergebnissen und anhaltender Zurückhaltung der Investoren. Im letzten Quartal 2025 erzielte das Unternehmen einen EPS von $3,95—deutlich über den Erwartungen—und generierte $2,24 Milliarden Umsatz, ebenfalls besser als prognostiziert. Dennoch deutet die negative Reaktion im vorbörslichen Handel darauf hin, dass Investoren die Ergebnisse im Vergleich zu ihren Erwartungen als enttäuschend empfanden. Dies steht im Gegensatz zu den größeren Erfolgen von Aercap, wie dem Erreichen von $3,8 Milliarden jährlichem GAAP-Nettoeinkommen und $8,5 Milliarden Gesamtumsatz für das Jahr. Die Reaktion des Marktes spiegelt möglicherweise auch Bedenken hinsichtlich der Stabilität der aktuellen Branchenbedingungen wider, insbesondere da der CEO auf anhaltende Probleme in der Lieferkette und einen fortwährenden Mangel an Flugzeugen hinwies.

Die Prognose des Unternehmens für 2026 sorgt für weitere Komplexität. Aercap erwartet einen angepassten EPS zwischen $12 und $13, prognostiziert Leasing-Mieterlöse von $6,7 Milliarden und plant, $3 Milliarden Überschusskapital zu allokieren. Diese Initiativen, zusammen mit einem Aktienrückkaufprogramm von $1 Milliarde und einer erhöhten Dividende, signalisieren das Vertrauen des Managements in den Cashflow des Unternehmens. Allerdings stellt die beträchtliche Verschuldung von Aercap—gezeigt durch ein Gesamtschulden-Eigenkapital-Verhältnis von 238,42 %—Risiken dar, besonders wenn die Kreditkosten steigen oder die Nachfrage nach Flugzeugleasing nachlässt. Während das Rückkaufprogramm darauf abzielt, den Wert für die Aktionäre zu steigern, wirft es auch Fragen zur finanziellen Flexibilität des Unternehmens auf, insbesondere da erwartet wird, dass die Gewinne ab 2026 jährlich um 17 % zurückgehen.

Bewertungserwägungen erschweren das Bild zusätzlich. Mit einem laufenden Kurs-Gewinn-Verhältnis (KGV) von 6,16—deutlich unter dem Branchendurchschnitt von 22,0—erscheint Aercap im Vergleich zu seinen Wettbewerbern unterbewertet. Dennoch brachte der fast 6 %ige Rückgang des Aktienkurses am 5. März die Aktie auf $140,83, was laut Simply Wall St. 48,3 % unter dem geschätzten fairen Wert liegt. Diese Diskrepanz könnte Zweifel des Marktes an der Fähigkeit von Aercap widerspiegeln, die derzeitigen Gewinne aufrechtzuerhalten, zumal Analysten eine moderate Dividendenrendite von 1,07 % und einen Preisabschlag von 10 % gegenüber den Konsenszielen prognostizieren.

Auch größere Herausforderungen in der Luftfahrtbranche beeinflussen die Einstellung der Investoren. Obwohl das Auftragsbuch von Aercap stark ist—mit 95 % der Flugzeugplatzierungen für die nächsten zwei Jahre gesichert—weisen die Aussagen des CEO zu fortwährenden Lieferkettenstörungen und Flugzeugmangel auf mögliche zukünftige Hindernisse hin. Diese Probleme könnten auf zukünftige Mietraten und den Wert der Vermögenswerte Druck ausüben, besonders wenn sich das globale wirtschaftliche Umfeld verschlechtert. Zusätzlich unterstreicht der negative gehebelte freie Cashflow von $1,67 Milliarden über die letzten zwölf Monate die Abhängigkeit des Unternehmens von kapitalintensiven Operationen, was die Rentabilität beeinträchtigen könnte, falls die Zinssätze steigen oder die Liquidität begrenzt ist.

Zusammenfassend spiegelt die jüngste Volatilität des Aktienkurses von Aercap einen Balanceakt zwischen beeindruckenden kurzfristigen finanziellen Ergebnissen und bedeutenden langfristigen Branchenherausforderungen wider. Während die offensiven Kapitalrückführungsstrategien und die positive Prognose des Managements Anlass zur Hoffnung geben, tragen die zyklische Natur der Luftfahrtbranche und die hohe Verschuldung des Unternehmens zu einem unsicheren Ausblick bei. Investoren scheinen diese konkurrierenden Faktoren abzuwägen, wobei der jüngste Preisrückgang möglicherweise eine Veränderung der Erwartungen vor der nächsten Ergebnisbekanntgabe am 29. April 2026 signalisiert.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen