1. Diskussion über Analyseframework und Methodik

Meine Methode zur Analyse der Makroökonomie ist: Basierend auf dem Analyseframework ziehe ich direkt Standpunkte und Schlussfolgerungen und warte darauf, dass Wirtschaftsindikatoren diese Standpunkte bestätigen. Ich verliere mich nicht in kurzfristigen Schwankungen der Indikatoren (keine unnötigen Verfeinerungen), solange der Trend sich nicht ändert, überprüfe ich Logik und Framework nicht erneut. Dies spart erheblich Energie und ermöglicht kontinuierliche Überprüfung und Verbesserung des Analyseframeworks.

Seit Q2 2023 vertrete ich die Ansicht, dass die Wirtschaft ab 2022 in eine Bilanzrezession geraten ist und die gesamtwirtschaftliche Nachfrage langfristig nach unten tendiert. Januar 2024 habe ich den PPI in internationale Faktoren (CRB, Transportkosten) und chinesische Faktoren (gesamtwirtschaftliche Nachfrage) unterteilt und festgestellt, dass die durch die gesamtwirtschaftliche Nachfrage bestimmte PPI-Komponente seit Mitte 2022 schwach ist und der Industriesektor sich im Deflationszustand befindet. Von der gesamtwirtschaftlichen Nachfrage bestimmte PPI stimmen weitgehend mit dem Trend der Industriekapazitätsauslastung, den fällig werdenden Unternehmensanleihenrenditen und Aktienindizes überein. Außerdem habe ich Ende März 2024 darauf hingewiesen, „ dass der PPI in den kommenden Jahren wahrscheinlich auf niedrigem Niveau verharren wird (außer unerwartete Faktoren führen zu einem globalen Preisanstieg wie 2020-2021)“. Die Daten der letzten zwei Jahre haben diese Thesen bestätigt, sodass ich die Analyse von Januar 2024 nicht aktualisiert habe. Hier folgt nun ein Update. 2. Daten

Die Methode zur Zerlegung des PPI finden Sie in der Analyse vom Januar 2024, hier nur die Ergebnisse ohne detaillierte Erklärung. Verwendete Daten:

1. Zu erklärende Variable: PPI gegenüber Vorjahr.

2. Erklärende Variablen:

[1] CRB Industrial Materials Index gegenüber Vorjahr: CRBindu

[2] CRB Metal Index gegenüber Vorjahr: CRBmetal

[3] CRB Food Index gegenüber Vorjahr: CRBfood

[4] CRB Textile Index gegenüber Vorjahr: CRBfz

[5] CRB Edible Oil Index gegenüber Vorjahr: CRBoil

[6] CRB Livestock Index gegenüber Vorjahr: CRBani

[7] Index der Seefrachtpreise für Container: gegenüber Vorjahr, CICFI

[8] Index der Seefrachtpreise für Massengutfrachter: gegenüber Vorjahr, CDFI

[9] Index der Seefrachtpreise für Tanker: gegenüber Vorjahr, CTFI [10] M1 gegenüber Vorjahr. [11] M2 gegenüber Vorjahr. [12] Sozialfinanzierungsbestand gegenüber Vorjahr: sr [13] Kreditbestand gegenüber Vorjahr: credit [14] Effektiver Wechselkurs des Renminbi gegenüber Vorjahr: Ex. [15] Industrie-Mehrwert gegenüber Vorjahr: Der Index wird saisonbereinigt, um den Einfluss des chinesischen Neujahrs zu eliminieren; die saisonbereinigten Jahreswerte werden als erklärende Variable verwendet, bezeichnet als IVA. Nicht alle diese erklärenden Variablen werden in der Gleichung verwendet; Variablen mit nicht signifikanten Koeffizienten werden ausgeschlossen. 3. Anpassung und Zerlegung Der Stichprobenzeitraum ist Januar 2019 bis Dezember 2025, insgesamt 84 Monate. Die Anpassung zeigt, dass die Koeffizienten von CRB Industrial Materials Index gegenüber Vorjahr, CRB Metal Index gegenüber Vorjahr, CRB Edible Oil Index gegenüber Vorjahr, CRB Livestock Index gegenüber Vorjahr, CDFI gegenüber Vorjahr, M1, Sozialfinanzierung und Industrie-Mehrwert gegenüber Vorjahr signifikant verschieden von 0 sind. Die ersten fünf werden als internationale Faktoren, die letzten drei als inländische Faktoren betrachtet, wodurch der PPI in zwei Teile zerlegt wird, siehe Abbildung 1:  Abb. 1 Zerlegung des PPI in zwei Teile

Abb. 1 Zerlegung des PPI in zwei Teile Erkennbar:

[1] Die großen Schwankungen des PPI gegenüber Vorjahr werden hauptsächlich von internationalen Faktoren bestimmt. Grund ist Überkapazität: Das Angebot übersteigt die inländische Nachfrage erheblich, daher hat die inländische Nachfrage wenig Einfluss auf den PPI.

[2] 2020-2022 legten westliche Unternehmen ihre Produktion still, kombiniert mit Faktoren wie dem Russland-Ukraine-Krieg, was einerseits globale Rohstoffpreise steigen ließ und andererseits die Nachfrage nach chinesischen Produkten erhöhte und damit den PPI steigerte. Ab Q4 2022 nahm die Produktion im Westen wieder auf, die Nachfrage nach chinesischen Produkten sank, die internationalen Faktoren fielen schnell, was zu einem negativen PPI führte und der Industriesektor in Deflation geriet.

[3] Seit Mitte 2023 ist die inländische Nachfrage anhaltend schwach, was zu einem Rückgang des PPI führte.

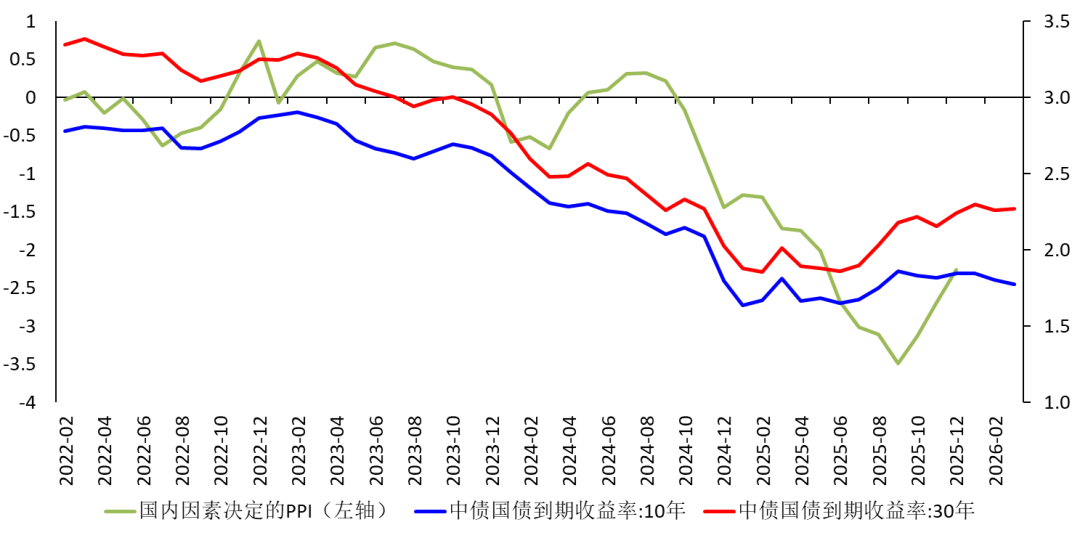

[4] Seit 2025 sind die internationalen Faktoren trotz leichter Steigerung nicht ausreichend, die inländischen Faktoren drücken den PPI weiter nach unten. Obwohl die inländischen Faktoren in der zweiten Jahreshälfte 2025 etwas besser werden, bleibt die Wachstumsrate negativ.

[5] Die Rendite langlaufender Staatsanleihen ist 2025 stabilisiert bzw. gestiegen, was sowohl von der Zentralbank unterstützt als auch von der Erwartung steigender Preise beeinflusst wird.

Abb. 2 Durch inländische Faktoren bestimmte PPI-Komponente

4. Auswirkungen des Kriegs Nach dem Ausbruch des US-Israel-Iran-Kriegs am 28. Februar 2026 schloss Iran die Straße von Hormus, was zu einem starken Anstieg der Rohölpreise führte. In den frühen Morgenstunden des 3. März erklärte Trump, möglicherweise Bodenstreitkräfte zu entsenden; am 3. März griffen Huthi-Milizen im Roten Meer westliche Handelsschiffe an, wodurch Investoren besorgt waren, dass der Krieg sich ausdehnt und länger dauert, die Rohölpreise hoch bleiben und dadurch die globale Wirtschaft belastet wird. Deshalb brachen die Aktienmärkte im asiatisch-pazifischen Raum am 3. März ein.

Meine Analyse ergibt, dass die USA keine Bodenstreitkräfte entsenden werden (klicken). Sowohl aus militärischen als auch fiskalischen Gründen können die USA keine langwierigen Bodenoperationen im Iran führen. Früher wurde auch analysiert, dass steigende Rohölpreise die US-Preisentwicklung ankurbeln und die Spielräume der Fed für Zinssenkungen reduzieren. Für Japan führt dies zu steigenden Staatsanleiherenditen und zwingt die Zentralbank zu schnellerem Zinserhöhungen als erwartet, was Japans Wirtschaft belastet. Für unser Land ist klar, dass steigende Rohölpreise und Seefrachten den PPI erhöhen werden. Aber erwarten Sie nicht, dass der PPI-Anstieg reibungslos auf den CPI übertragen wird und damit hilft, die Deflation zu überwinden. Gründe:

[1] Die nachgelagerte Nachfrage ist schwach, die Übertragung ist nicht reibungslos.

[2] In der Bilanzrezession werden bei steigenden Kosten und Preisen von Konsumgütern (wie Erdgas, Benzin) die Haushalte Ausgaben für andere Güter reduzieren.

[3] Im Fall pessimistisch gestimmter Haushalte: Selbst wenn die Verbraucherpreise insgesamt steigen (was wenig wahrscheinlich ist) und Haushalte zu Mehrausgaben gezwungen werden, werden sie nach dem Ende des Kriegs ihre Ausgaben weiter kürzen, was zu noch niedrigerem Konsumwachstum führt.

Deshalb bleibt der durch inländische Faktoren (gesamtwirtschaftliche Nachfrage) bestimmte PPI schwach.