Banken scheinen Krypto nicht bedienen zu können, selbst wenn es Mainstream wird

Weltweit ist es weiterhin üblich, dass Krypto-Nutzer ihre Bankkonten eingefroren bekommen und Überweisungen blockiert werden, selbst wenn die institutionelle Adoption zunimmt.

Panos Mekras, Mitbegründer und CEO des Blockchain-Fintechs Anodos Labs, begann Ende der 2010er Jahre in Griechenland mit Krypto zu handeln. Die meisten griechischen Banken ermöglichten damals keine Überweisungen zu Krypto-Börsen. Mekras erlebte blockierte Kartenzahlungen, bis schließlich eine Bank seine Transfers erlaubte – allerdings wurde er zunächst befragt, um sicherzustellen, dass er verstand, dass er mit einer „riskanten“ Gegenpartei interagierte.

Mekras berichtete Cointelegraph, dass diese frühen Ablehnungen symptomatisch dafür seien, wie Banken digitale Vermögenswerte als grundsätzlich hochriskant einstufen. Dieses Label führte häufig zur Schließung von Konten oder plötzlichen Sperren ohne Erklärung, was letztlich dazu führte, dass sein Geschäft ausschließlich auf Onchain-Tools und Zahlungswege setzte.

Die öffentliche Wahrnehmung von Krypto hat sich inzwischen gewandelt. Krypto erlebt aktuell eine Image-Erneuerung: vom spekulativen Anlageklasse hin zur Infrastruktur-Schicht für zukünftige Finanzprodukte. Dennoch, so Mekras, stößt er weiterhin auf dieselben Bank-Barrieren, erst vor „ein paar Monaten“:

„Ich habe versucht, Geld von einer Börse zu Revolut zu senden, und sie haben mein Konto für drei Wochen eingefroren. Während dieser Zeit hatte ich keinen Zugang zu meinen [Geldern].“

Der lange Schatten der Krypto-Entbankung

Mekras ist nicht der einzige Krypto-Besitzer mit solchen Beschwerden, obwohl Banken Expansionen in Verwahrung und Blockchain-Initiativen ankündigen.

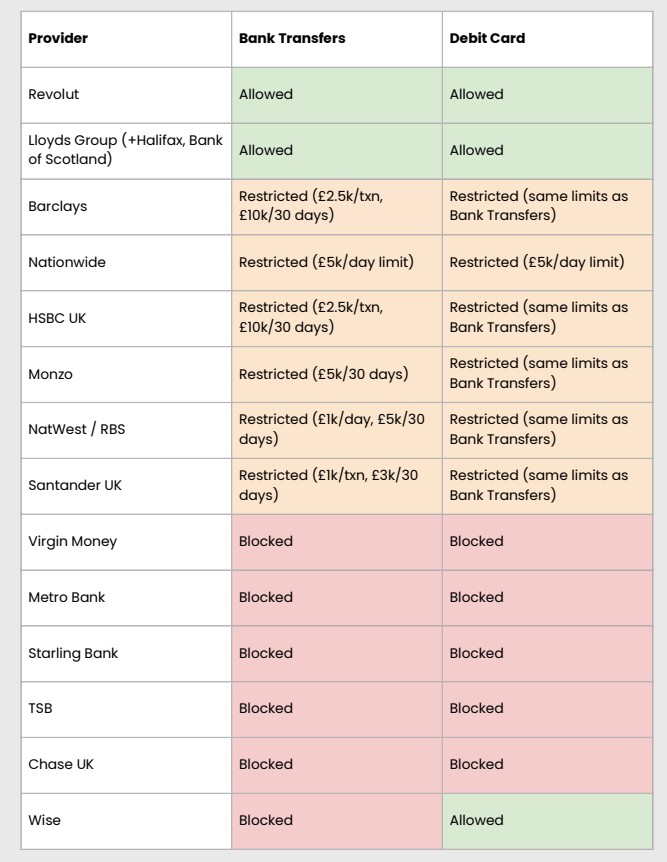

Ein Bericht des UK Cryptoasset Business Council vom Januar ergab, dass Banküberweisungen zu Börsen blockiert oder verzögert wurden – etwa 40% aller Zahlungen waren mit Einschränkungen konfrontiert, und 80% der Börsen berichteten im vergangenen Jahr über zunehmende Reibungspunkte.

Der Rat warnte, dass generelle Verbote und Transaktionslimits häufig unabhängig vom rechtlichen Status der Börse angewandt werden.

Revolut ist einer von zwei Banken, die im UK Council-Bericht sowohl Banküberweisungen als auch Debitkarten erlauben – und gleichzeitig die Plattform, auf der Mekras kürzlich eine Kontosperrung erlebte. Revolut agiert als autorisierte Bank im Vereinigten Königreich „mit Einschränkungen“, das heißt, sie baut aktuell ihre Banking-Prozesse vor dem vollständigen Start aus. Zudem hält sie eine EU-Banklizenz über Litauen und bietet Krypto-Handel über ihre App an.

Ein Sprecher von Revolut sagte Cointelegraph, dass Kontosperrungen als „Ultima Ratio“ zum Kundenschutz behandelt werden – im Einklang mit Anti-Geldwäsche (AML) und Know Your Customer (KYC) Vorschriften.

„Ein temporäres Einfrieren kann auftreten, wenn unsere Systeme irreguläre Aktivität erkennen. Dies kann eine Kombination verschiedener Faktoren sein, etwa wenn ein Kunde häufig mit Plattformen interagiert, die von Betrügern missbraucht werden, oder wir glauben, dass die betreffenden Gelder aus Straftaten oder Umgehung von Sanktionen stammen könnten“, so der Sprecher.

Der Sprecher ergänzte, dass seit 1. Oktober lediglich 0,7% der Revolut-Konten, auf denen Kunden Krypto-Gelder deponierten, nach Untersuchungen eingeschränkt oder eingefroren wurden.

Verwandt: Wie Europas Blockchain-Sandbox Innovation in Regulierung findet

Wenn Banken Türen schließen, wechseln Nutzer Onchain

In manchen Regionen wird Krypto blockiert, was Nutzer mit extremen Einschränkungen zurücklässt. Krypto On- und Off-Ramps sind in Regionen wie China rechtlich nicht möglich, so dass Nutzer auf Peer-to-Peer (P2P)-Plattformen oder Schwarzmärkte ausweichen, um Krypto zu handeln.

Während China das extreme Ende des Spektrums markiert, haben andere Rechtsordnungen offizielle und inoffizielle Einschränkungen gelockert. Nigeria hat einst Krypto verboten und sogar P2P-Plattformen blockiert. 2025 wurden digitale Vermögenswerte dort jedoch offiziell als Wertpapiere anerkannt.

Verwandt: Krypto Erkenntnisse aus Davos: Politik und Geld kollidieren

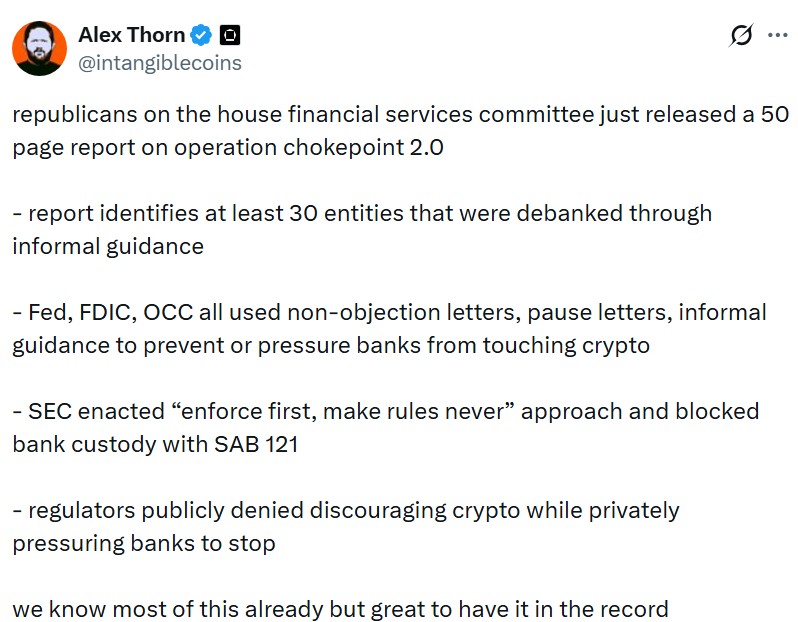

Ähnliche Muster von Bank-Reibung zeigten sich auch in den USA. Politiker und die Branche gebrauchten den Begriff „Operation Chokepoint 2.0“, um das informelle Vorgehen der Bundesaufsicht zu beschreiben, das Banken davon abhielt, Beziehungen zu Krypto-Unternehmen zu pflegen.

Die ursprüngliche „Operation Choke Point“ war eine Initiative, bei der Aufsichtsbehörden beschuldigt wurden, Banken dazu zu drängen, Beziehungen zu politisch umstrittenen Branchen wie Payday-Lendern und Waffenhändlern zu kappen.

Im Januar 2025 trat Donald Trump als Präsident der USA ins Amt und setzt sich für Krypto-freundliche Politik ein, um die größte Volkswirtschaft der Welt als „Krypto-Hauptstadt“ zu positionieren.

Probleme rund um Krypto-Entbankung wurden seitdem offiziell anerkannt. Im Dezember veröffentlichte das US Office of the Comptroller of the Currency (OCC) seine Ergebnisse zu Entbankungs-Praktiken von neun der größten Banken des Landes. Das OCC publizierte auch einen Interpretationsbrief, der bestätigt, dass Banken Krypto-Transaktionen wie Broker abwickeln dürfen.

Unabhängig vom positiven Momentum beklagen Nutzer weiterhin, dass Banken den Zugang zu Konten mit Krypto-Exposition verweigern.

„Das ist immer noch der Fall [und] es gibt weiterhin Anti-Krypto-Positionen. Einige haben sogar öffentlich erklärt, dass sie keine Krypto-Aktivitäten unterstützen oder mit der Branche zusammenarbeiten wollen“, sagte Mekras.

Mekras argumentiert, dass Nutzer den kompletten Ausstieg aus dem traditionellen Bankensystem und den Wechsel zu Onchain-Finanzen erwägen können. Klingt in der Theorie plausibel, aber in der Realität können die meisten Unternehmen und Nutzer nicht ausschließlich in Krypto operieren – ohne zuverlässigen Zugang zu Fiat-Zahlungswegen.

Die Banken wenden sich Blockchain-Infrastruktur zu

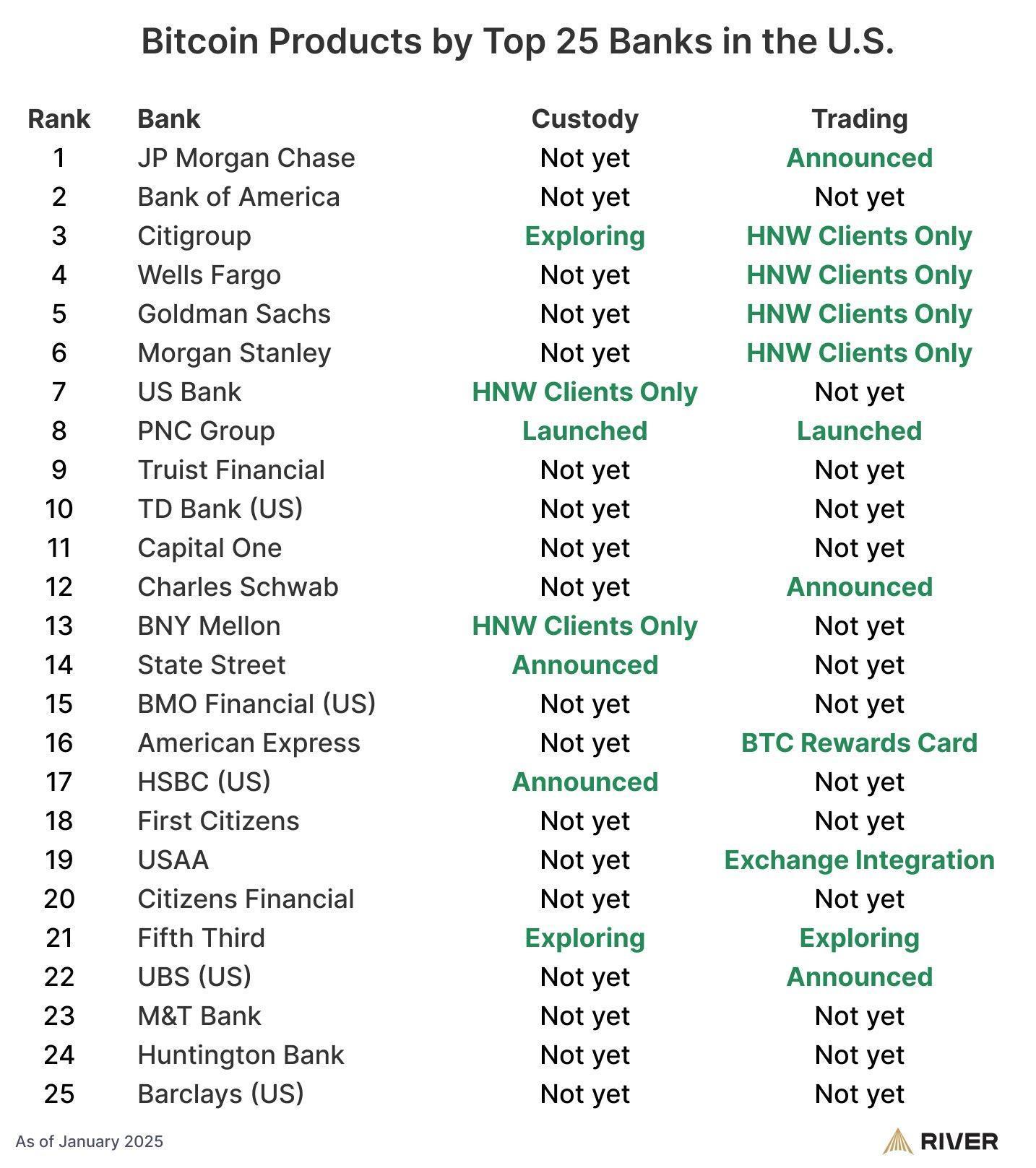

In den letzten Jahren gab es einen globalen Wandel in der Art und Weise, wie traditionelle Finanzinstitute mit Krypto umgehen.

Große Banken und Finanzinfrastrukturen entwickeln zunehmend Produkte und Dienstleistungen mit Bezug zu Web3. In den USA bieten Berichten zufolge 60% der Top-25-Banken Bitcoin-bezogene Leistungen an oder planen diese, darunter Verwahrung, Handel und Beratungsservices.

In Europa werden unter dem „Markets in Crypto-Assets Regulations“ (MiCA) regulierte Services wie Krypto-Verwahrung und Abwicklung von etablierten Börsen und Finanzgruppen eingeführt. In Großbritannien wurde die Blockchain-Plattform von HSBC ausgewählt, um Pilotemissionen von tokenisierten Staatsanleihen zu unterstützen.

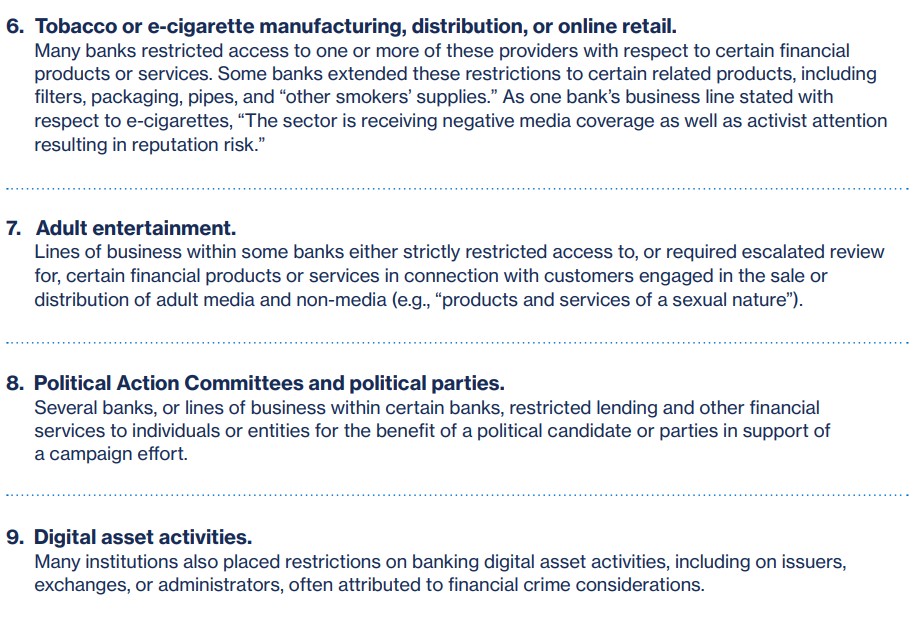

Vor diesem Hintergrund institutioneller Adoption behaupten einige Unternehmen, die die Brücke zwischen Banken und Blockchain schlagen wollen, dass Kontosperrungen auf Tool-Lücken und Risikorahmen innerhalb der Banken zurückzuführen sind.

„Das Problem besteht darin, dass es große Reibungsverluste gibt, weil traditionelle Banken intern keine Infrastruktur haben, um Blockchain-Daten so zu interpretieren, dass sie in ihre bestehenden Risiko- und Compliance-Rahmen passen“, sagte Eyal Daskal, CEO von CRYMBO – einer Blockchain-Infrastruktur-Plattform für Institutionen – gegenüber Cointelegraph.

Er beschrieb die Situation so, dass Banken häufig zu Vorsichtsmaßnahmen greifen, weil sie nicht in der Lage sind, Onchain-Aktivität mit Identitäts- und Compliance-Signalen zu verknüpfen, auf die sie angewiesen sind:

„Wenn Krypto involviert ist, sperren sie das Konto und behandeln es als außerhalb ihres Anwendungsbereichs. Das ist die einfachste Option, weil ihnen die Tools fehlen, um es richtig einzuschätzen.“

Krypto wird zunehmend Teil des finanziellen Mainstreams, aber für viele Nutzer hängt der Zugang zu grundlegenden Bankdienstleistungen weiterhin davon ab, ob die Risiko-Engine einer Bank versteht, was Onchain passiert. Bis diese Lücke geschlossen ist, werden institutionelle Begeisterung und Friktionen im Retailbereich weiterhin koexistieren.

Magazin: Bitcoin benötigt möglicherweise 7 Jahre für das Upgrade auf post-quantum: BIP-360 Mitautor

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

US-Senator fordert Antikorruptions-Bestimmungen in Krypto-Gesetzen

Intuits KI-Premium trifft auf Realitätstest – Wird der Anstieg mit der Leistung übereinstimmen?