Freeport-McMoRans Aktie steigt in drei Monaten um 39 %: Was ist der beste Weg zu investieren?

Freeport-McMoRan Inc. verzeichnet einen Anstieg der Aktien um 39% angesichts steigender Kupferpreise

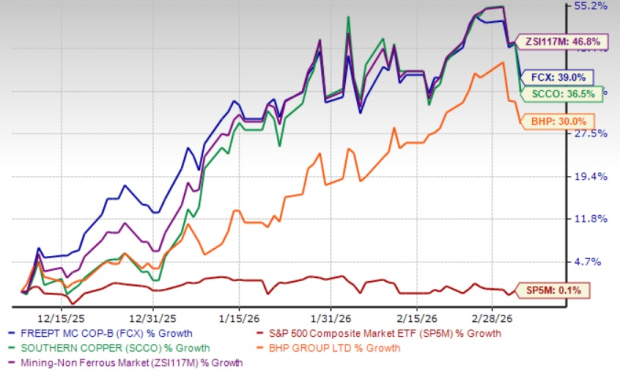

Im vergangenen Quartal sind die Aktien von Freeport-McMoRan Inc. (FCX) um 39% gestiegen, befeuert durch eine Rallye der Kupferpreise. Dieses Wachstum wurde durch Sorgen über ein begrenztes globales Angebot, anhaltende Handelsunsicherheiten und eine starke Nachfrage unterstützt. Obwohl Freeports Performance hinter dem Gewinn von 46,8% des Zacks Bergbau - Nicht-Eisen Sektors zurückblieb, übertraf sie dennoch den S&P 500, der im gleichen Zeitraum lediglich um 0,1% zulegte. Zum Vergleich: Southern Copper Corporation (SCCO) und BHP Group Limited (BHP) verzeichneten Gewinne von 36,5% beziehungsweise 30%.

Drei-Monats-Aktienperformance

Bildquelle: Zacks Investment Research

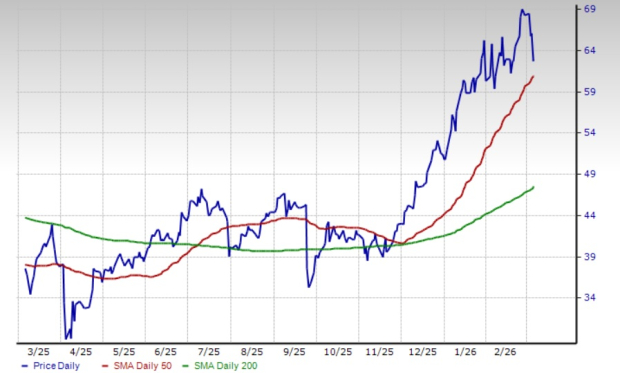

Seit Ende November 2025 handeln FCX-Aktien konstant über sowohl ihrem 50-Tage- als auch 200-Tage gleitenden Durchschnitt (SMA). Ein bullisches „Golden Cross“ trat am 8. Juli 2025 auf, als der 50-Tage-SMA über den 200-Tage-SMA hinwegstieg und damit positiven Schwung für die Aktie signalisierte.

FCX Aktie und der 50-Tage-SMA

Bildquelle: Zacks Investment Research

Um den Ausblick von FCX besser zu verstehen, werfen wir einen Blick auf die grundlegenden Geschäftsfaktoren.

Expansionsinitiativen treiben zukünftiges Wachstum voran

Freeport nutzt sein Portfolio aus hochgradigen Kupfervorkommen, konzentriert sich auf diszipliniertes Management und organisches Wachstum, um die Produktion zu steigern. In der Mine Cerro Verde in Peru hat eine bedeutende Konzentratorerweiterung etwa 600 Millionen Pfund Kupfer und 15 Millionen Pfund Molybdän zur jährlichen Produktion hinzugefügt. Das Unternehmen hat außerdem eine Bewertung für eine großflächige Expansion bei El Abra in Chile abgeschlossen, die eine bedeutende Sulfidressource anvisiert – diese könnte den Bau einer neuen Mühle in einer Größenordnung ähnlich der Cerro Verde Mine ermöglichen, mit geschätzten 20 Milliarden Pfund verwertbarem Kupfer.

In Arizona treibt FCX Machbarkeitsstudien an den Standorten Safford/Lone Star voran, mit dem Ziel, diese bis 2026 abzuschließen und eine substanzielle Sulfidexpansion zu bewerten. Bei der Bagdad-Operation könnten Erweiterungspläne die aktuelle Kapazität des Konzentrators mehr als verdoppeln, wobei Studien das Potenzial zeigen, die Kupferproduktion um jährlich 200–250 Millionen Pfund zu steigern.

In Indonesien hat PT Freeport Indonesia (PT-FI) 2024 den Bau eines neuen Greenfield-Schmelzers in Ost-Java abgeschlossen, dessen Betrieb im zweiten Quartal 2025 beginnt und die erste Kupferanode wurde im Juli 2025 produziert. PT-FI entwickelt außerdem das Kucing Liar-Erzkörper im Grasberg-Bezirk, mit dem Ziel eines Produktionsanstiegs bis 2030. Studien aus 2025 zeigten die Möglichkeit, die Designkapazität von Kucing Liar auf 130.000 Tonnen Erz pro Tag zu erhöhen und die Reserven um etwa 20% bei geringem Kostenaufwand zu erweitern. Zudem begann die Goldproduktion in einer neuen Edelmetallraffinerie Ende 2024.

Starke finanzielle Position und Kapitalmanagement unterstützen Wachstum

FCX hält eine solide Liquidität und generiert bedeutenden Cashflow, was die Finanzierung von Expansionen, Schuldentilgung und die Wertsteigerung für Aktionäre ermöglicht. Im Jahr 2025 meldete das Unternehmen Betriebscashflows von etwa 5,6 Milliarden Dollar, darunter 693 Millionen Dollar im vierten Quartal. Zum Jahresende hielt Freeport rund 3,8 Milliarden Dollar in bar und Äquivalenten, 3 Milliarden Dollar verfügbar über die revolvierende Kreditlinie und 1,5 Milliarden Dollar über die PT-FI Kreditfazilität.

Die Nettoverschuldung lag Ende 2025 bei 2,3 Milliarden Dollar, ausgenommen die neuen Downstream-Anlagen bei PT-FI, was unter dem Zielbereich des Unternehmens von 3–4 Milliarden Dollar liegt. Die Richtlinie von Freeport sieht vor, die Hälfte des verfügbaren Geldes an die Aktionäre auszuschütten, während der Rest für Schuldentilgung oder Wachstumsinvestitionen verwendet wird. Es stehen keine größeren Fälligkeiten bis 2027 an und das Verhältnis von langfristiger Schuld zu Kapitalisierung liegt bei etwa 22,5% – niedriger als bei Southern Copper mit 37,8% und BHP Group mit 30,7%.

FCX bietet derzeit eine Dividendenrendite von etwa 0,5%, mit einer Ausschüttungsquote von 17% – deutlich unter dem 60%-Schwellenwert, der typischerweise Dividenden-Nachhaltigkeit signalisiert. Die starke finanzielle Gesundheit des Unternehmens unterstützt die Zuverlässigkeit der Dividendenzahlungen.

Positive Markttendenzen bei Kupfer begünstigen Freeport

Kupferpreise, die für den Elektrifizierungssektor essenziell sind, waren zwar volatil, aber im vergangenen Jahr generell hoch und blieben im vierten Quartal 2025 über 5 Dollar pro Pfund. Der Beginn des Jahres 2026 sah weiterhin hohe Kupferpreise, da die Nachfrage in China und den USA stark bleibt. Laufende Trends wie die Verbreitung von Elektrofahrzeugen, Projekte im Bereich erneuerbare Energien, Ausbau von Datenzentren und Modernisierung von Netzen treiben den Kupferverbrauch an.

Ängste vor Angebotsengpässen – vor allem durch steigende Nachfrage aus dem Bereich Elektrofahrzeuge und Infrastrukturprojekte – haben die Kupferpreise nahe 6 Dollar pro Pfund gehalten. Der durchschnittlich realisierte Kupferpreis von Freeport stieg im vierten Quartal im Jahresvergleich um etwa 28% auf 5,33 Dollar pro Pfund; weiterhin starke Preise werden voraussichtlich die zukünftige Performance des Unternehmens unterstützen.

Steigende Kosten belasten die FCX-Margen

Trotz positiver Markttendenzen sieht sich Freeport mit steigenden Kosten konfrontiert. Im vierten Quartal 2025 sprang die durchschnittliche Nettobargeld-Kosteneinheit pro Pfund Kupfer des Unternehmens auf 2,22 Dollar gegenüber 1,40 Dollar im vorherigen Quartal – eine Steigerung von 59% – und war im Jahresvergleich um 34% höher, maßgeblich durch geringere Kupferverkaufsvolumina verursacht.

Für das erste Quartal 2026 erwartet FCX weitere Kostensteigerungen und rechnet mit Netto-Bargeld-Kosteneinheiten von 2,60 Dollar pro Pfund sowie einem Jahresdurchschnitt von etwa 1,75 Dollar. Erwartet niedrigere Verkaufsvolumina dürften die Kosten hoch halten, was zusätzlichen Druck auf die Margen ausüben könnte.

Reduzierte Verkaufsvolumina beeinflussen den Ausblick

Im vierten Quartal sanken die Kupferverkaufsvolumina von Freeport im Jahresvergleich um etwa 29% auf 709 Millionen Pfund, gegenüber 977 Millionen Pfund im vorherigen Quartal. Auch die Goldverkäufe fielen stark und nahmen um etwa 77% auf 80.000 Unzen ab. Diese Rückgänge wurden hauptsächlich durch eine temporäre Betriebsunterbrechung nach einem „Mud Rush“-Zwischenfall in der Grasberg Block Cave Mine in Indonesien im September 2025 verursacht.

Für das erste Quartal 2026 erwartet Freeport eine minimale Beteiligung aus seinen indonesischen Betrieben und prognostiziert Kupferverkaufsvolumina von 640 Millionen Pfund – ein Rückgang von 10% gegenüber dem Vorquartal und 27% im Jahresvergleich. Goldverkäufe werden bei 60.000 Unzen erwartet, was ebenfalls Rückgänge widerspiegelt. Diese geringeren Volumina dürften kurzfristig auf den Umsätzen lasten. Das Unternehmen bereitet jedoch einen stufenweisen Neustart der Grasberg Block Cave Untertage-Mine ab dem zweiten Quartal 2026 vor.

Aufwärtskorrekturen der Gewinnschätzungen

Die Erwartungen der Analysten an Freeports Gewinne haben sich in den vergangenen zwei Monaten verbessert, wobei die Zacks Konsensschätzung für sowohl 2026 als auch 2027 in dieser Zeit nach oben korrigiert wurde.

Bildquelle: Zacks Investment Research

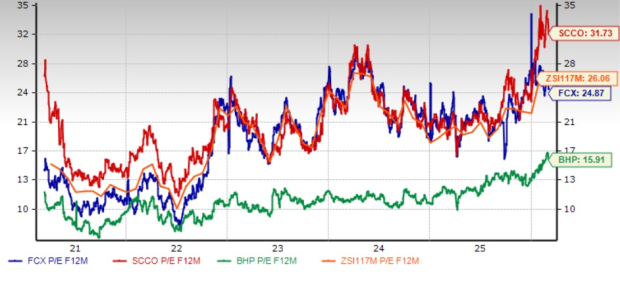

Bewertungsüberblick

FCX wird derzeit mit einem Forward-Kurs-Gewinn-Verhältnis von 24,87 gehandelt, was einen Abschlag von 4,6% gegenüber dem Branchendurchschnitt von 26,06 widerspiegelt. Die Aktie liegt unter Southern Copper, aber über BHP Group.

FCX’s Forward KGV im Vergleich mit Branchenkollegen

Bildquelle: Zacks Investment Research

Fazit: Positionen in FCX halten

Freeport ist gut positioniert, um von den laufenden Expansionsprojekten zu profitieren, die die Produktionskapazitäten erweitern sollten. Die solide finanzielle Grundlage ermöglicht fortwährende Investitionen in Wachstum bei gleichzeitiger Unterstützung der Aktionärsrenditen. Steigende Gewinnschätzungen und günstige Kupferpreise sind positive Faktoren. Allerdings wird der Ausblick durch niedrigere erwartete Verkaufsvolumina und steigende Kosten getrübt. Investoren, die diesen Zacks Rank #3 (Hold) Aktie aktuell besitzen, könnten erwägen, ihre Positionen beizubehalten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Black Swan Capitalist gibt eine kritische Warnung an XRP-Inhaber heraus

Trumps Cyber-Plan unterstützt nun Bitcoin und Blockchain-Sicherheit

Ethena verliert 15% gegenüber dem Wochenhoch – Drohen noch größere Verluste?