Illinois Tool zeigt trotz anhaltender Herausforderungen einen robusten Ausblick

Illinois Tool Works Inc.: Wachstumstreiber und Segment-Highlights

Illinois Tool Works Inc. (ITW) verzeichnet weiterhin ein robustes Wachstum in den meisten seiner Geschäftsbereiche. Die Food Equipment Division entwickelt sich gut, angetrieben durch expandierende institutionelle und Lebensmittel-Einzelhandelsmärkte in Nordamerika, steigende Service-Umsätze und starke Nachfrage nach Spültechnik in Europa. Das Specialty Products Segment zeigt besonders in den Bereichen Filtermedizin und Spezialfolien positive Ergebnisse. Die Automotive OEM Division profitiert von steigenden Fahrzeugproduktionszahlen, einem florierenden Markt für Elektrofahrzeuge in China und erhöhter Produktnachfrage in Nordamerika.

Auch das Welding Segment macht Fortschritte, gestützt durch starke Verkäufe von Geräten und Füllmetallen in Nordamerika. Das Polymers & Fluids Segment hat dank neuer Produkteinführungen im Automotive Aftermarket ein Umsatzwachstum verzeichnet. Zusätzlich profitiert das Test & Measurement und Electronics Segment von der Stärke in den Halbleiter- und Elektroniksektoren.

Betriebliche Effizienz und Rückflüsse für Anteilseigner

ITWs kontinuierlicher Fokus auf Kostenkontrolle und unternehmensweite Initiativen hat zu verbesserten Gewinnmargen beigetragen. Diese Initiativen, die darauf abzielen, die betriebliche Effizienz zu steigern, die Lieferkette zu optimieren und Innovationen zu fördern, sorgten im ersten Quartal für einen Anstieg der operativen Marge um 120 Basispunkte und im zweiten Quartal um 130 Basispunkte, mit jeweils 140 Basispunkten im dritten und vierten Quartal 2025. Für 2026 erwartet das Unternehmen eine operative Marge zwischen 26,5 % und 27,5 %, wobei unternehmensweite Initiativen zusätzliche 100 Basispunkte beitragen sollen.

Der Wert für Anteilseigner bleibt für ITW eine Priorität. Im Jahr 2025 stellte das Unternehmen 3,3 Milliarden US-Dollar für Dividenden und Aktienrückkäufe bereit. Im August 2025 wurde die Dividende um 7 % auf 1,61 US-Dollar pro Aktie erhöht und im August 2023 ein Aktienrückkaufsprogramm über 5 Milliarden US-Dollar genehmigt. Für 2026 plant ITW den Rückkauf von rund 1,5 Milliarden US-Dollar an Aktien, wobei zum Ende des vierten Quartals 2025 noch 2,03 Milliarden US-Dollar aus der Genehmigung von 2023 verbleiben.

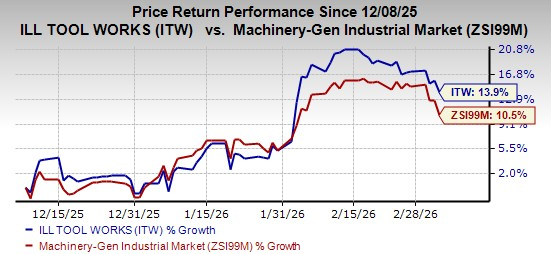

Aktuelle Aktienentwicklung

In den letzten drei Monaten haben ITW-Aktien um 13,9 % zugelegt und damit das durchschnittliche Branchenwachstum von 10,5 % übertroffen.

Quelle des Bildes: Zacks Investment Research

Herausforderungen und Risiken

Trotz dieser Stärken sieht sich ITW im Segment Construction Products mit Gegenwind konfrontiert, da die rückläufige Nachfrage nach Produkten für die Wohnungsrenovierung in Nordamerika die Umsätze beeinträchtigt hat. Zusätzlich hat die schwächere Nachfrage in europäischen gewerblichen und privaten Märkten dieses Segment weiter unter Druck gesetzt, was im vierten Quartal 2025 zu einem organischen Umsatzrückgang von 4 % gegenüber dem Vorjahr führte.

Mit einer bedeutenden internationalen Präsenz ist ITW zudem Risiken wie Währungsschwankungen, sich verändernden Zinssätzen und Inflation in bestimmten Auslandsmärkten ausgesetzt. Ein stärkerer US-Dollar könnte die Umsätze in den kommenden Quartalen negativ beeinflussen.

Top alternative Aktien zum Beobachten

- Flowserve Corporation (FLS): Aktuell mit Zacks Rang #2 (Kaufen) bewertet. Flowserve hat in den letzten vier Quartalen die Gewinnerwartungen übertroffen, mit einer durchschnittlichen Überraschung von 17,3 %. In den letzten 60 Tagen ist die Konsensschätzung für den Gewinn 2026 um 4,6 % gestiegen.

- Nordson Corporation (NDSN): Ebenfalls Zacks Rang #2. Nordson hat in jedem der letzten vier Quartale die Gewinnerwartungen übertroffen, mit einer durchschnittlichen Überraschung von 2,5 %. Die Konsensschätzung für den Gewinn im Geschäftsjahr 2026 ist in den letzten zwei Monaten um 1,4 % gestiegen.

- Parker-Hannifin Corporation (PH): Mit Zacks Rang #2 hat Parker-Hannifin vier Quartale in Folge die Konsens-Gewinnschätzungen übertroffen, mit einer durchschnittlichen Überraschung von 6,8 %. Die Gewinnschätzung für das Geschäftsjahr 2026 ist in den letzten 60 Tagen um 2,3 % gestiegen.

Zacks' Top-Aktienauswahl für potenzielles Wachstum

Das Forschungsteam von Zacks hat fünf Aktien identifiziert, deren Wert in den kommenden Monaten sich verdoppeln könnte. Darunter hebt der Forschungsdirektor Sheraz Mian ein wenig bekanntes Satellitenkommunikationsunternehmen hervor, das angesichts des wachsenden Weltraumsektors auf einen Billionen-Dollar-Markt erhebliche Wachstumsaussichten hat. Analysten erwarten für dieses Unternehmen im Jahr 2025 einen deutlichen Umsatzanstieg. Während nicht alle Top-Picks übermäßige Gewinne erzielen, könnte diese Auswahl frühere Gewinner wie Hims & Hers Health, das über 200 % gestiegen ist, übertreffen.

Weitere Ressourcen

Für die neuesten Aktienempfehlungen von Zacks Investment Research können Sie die 7 besten Aktien für die nächsten 30 Tage herunterladen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

USD/CNH: Aufwärtsrisiken, da starker Fix auf USD-Nachfrage trifft – OCBC

Sind Sie ein junger Mann, der Trump unterstützt hat und nun Schwierigkeiten hat, eine Anstellung zu finden?

Im Trend

MehrMicrons Kursrückgang um 6,74 % löst Handelsvolumen von 12,83 Milliarden US-Dollar aus und markiert den viertgrößten Volumentag, während KI-Fortschritte und anhaltende Unruhen im Nahen Osten bestehen

Tesla-Aktie fällt um 2,17 % bei einem Volumen von 25,33 Mrd. USD und belegt den zweiten Platz im täglichen Handelsvolumen