Die Gewinnmargen von Crocs stehen vor Herausforderungen: Kurzfristiger Rückschlag oder dauerhafte Veränderung?

Crocs Margins: Bewertung des jüngsten Rückgangs

Kürzlich hat Crocs Inc. eine Margenverengung erlebt, was eine Debatte darüber ausgelöst hat, ob es sich um einen temporären Rückschlag handelt oder ob dies auf ein grundlegenderes Problem hinweist. Die neuesten Finanzdaten des Unternehmens zeigen, dass der Margendruck hauptsächlich durch externe Einflüsse und strategische Entscheidungen verursacht wurde, anstatt durch eine Schwäche im Kerngeschäft.

Für 2025 meldete Crocs eine bereinigte Bruttomarge von 58,3%, was einem Rückgang von 50 Basispunkten im Vergleich zum Vorjahr entspricht. Diese Verringerung wurde hauptsächlich auf erhöhte Kosten durch Zölle zurückgeführt, die die Margen im Jahresverlauf um 130 Basispunkte negativ beeinflussten. Das vierte Quartal spiegelte diesen Trend wider, wobei die Bruttomarge im Jahresvergleich um 320 Basispunkte sank, größtenteils aufgrund eines Rückgangs von 300 Basispunkten durch Zölle. Trotz dieser externen Herausforderungen blieb die Verbrauchernachfrage robust.

Darüber hinaus trug die Marke HEYDUDE zu den Margenschwankungen bei. Als Crocs Anpassungen am Großhandelsbestand vornahm und Rückgaben sowie Preisabschläge erhöhte, um die Vertriebskanäle zu stärken, sank die bereinigte Bruttomarge von HEYDUDE spürbar. Während diese Maßnahmen die kurzfristige Rentabilität beeinträchtigten, sind sie dazu gedacht, den Grundstein für ein gesünderes und profitableres Wachstum in der Zukunft zu legen.

Positiv hervorzuheben ist, dass die Hauptmarke Crocs weiterhin eine starke Margenentwicklung aufweist, mit Bruttomargen von über 60% im Jahresverlauf. Diese Widerstandsfähigkeit wird durch effiziente Beschaffung, starke Direktvertriebszahlen und umsichtiges Bestandsmanagement unterstützt.

Mit Blick auf die Zukunft erwartet das Management von Crocs eine allmähliche Erholung der Margen. Initiativen zur Kostensenkung und Verbesserungen in der Lieferkette sollen helfen, den anhaltenden Druck durch Zölle auszugleichen. Mit einem Ziel von 100 Millionen US-Dollar an Kosteneinsparungen und weiterem Ausbau von margenstärkeren Direktvertriebskanälen ist das Unternehmen gut positioniert, um seine Rentabilität zu stabilisieren.

Insgesamt scheint der jüngste Margenrückgang zyklischer Natur zu sein und wird durch Zölle sowie die Neupositionierung der Marke getrieben, anstatt ein Zeichen für eine Schwächung der Markenstärke oder der Nachfrage zu sein.

CROX: Jüngste Performance und Bewertung

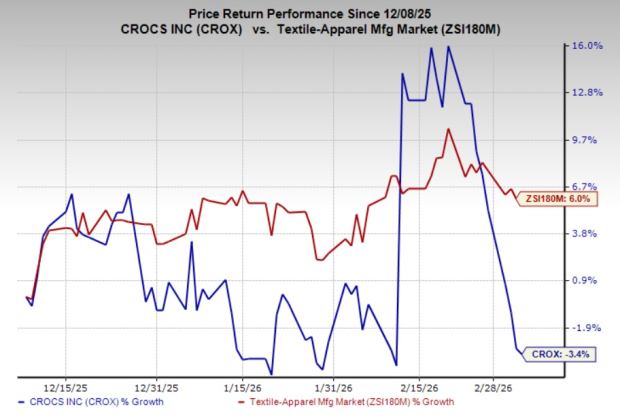

Im vergangenen Quartal ist der Aktienkurs von Crocs um 3,4% gefallen, während die breitere Textil- und Bekleidungsbranche um 6% gewachsen ist. Derzeit besitzt CROX einen Zacks Rank #2 (Kaufen), was auf einen positiven Ausblick hindeutet.

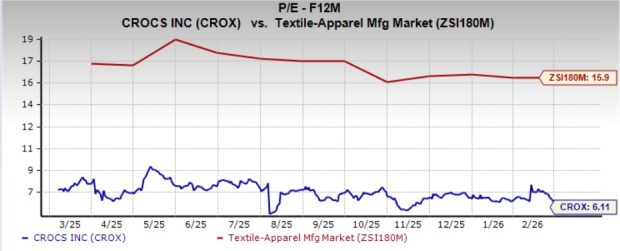

Aus Bewertungssicht wird CROX derzeit mit einem Forward-KGV von 6,11 gehandelt, was deutlich unter dem Branchendurchschnitt von 15,9 liegt.

Die Zacks Konsensschätzungen prognostizieren für 2026 ein EPS-Wachstum von 7,2% und für 2027 von 8,4%. Bemerkenswert ist, dass die Konsensschätzungen für das EPS in beiden Jahren im letzten Monat um jeweils 7,5% und 9,5% nach oben korrigiert wurden.

Alternative Investmentmöglichkeiten

- Columbia Sportswear Company (COLM): Columbia Sportswear ist spezialisiert auf Outdoor- und Aktiv-Lifestyle-Produkte und besitzt aktuell einen Zacks Rank #1 (Starker Kauf). Die Konsensschätzung deutet für 2026 auf einen Umsatzanstieg von 2% hin, wobei das Ergebnis je Aktie voraussichtlich um 6,2% sinken wird. In den letzten vier Quartalen hat das Unternehmen einen durchschnittlichen Gewinnüberraschungswert von 25,2% erzielt.

- Vince Holding (VNCE): Vince bietet eine breite Auswahl an Bekleidung für Männer und Frauen, darunter exklusive Cashmere-, Leder- und Denim-Artikel. Das Unternehmen wird mit Zacks Rank #1 bewertet, wobei Schätzungen für das Geschäftsjahr 2025 einen Umsatzanstieg von 2,1% und ein EPS-Wachstum von 26,3% nahelegen. Allerdings hat Vince in den vergangenen vier Quartalen einen durchschnittlichen negativen Gewinnüberraschungswert von 229,6% verzeichnet.

- Ralph Lauren Corporation (RL): Als führender Designer und Marketer von Premium-Lifestyle-Produkten besitzt Ralph Lauren einen Zacks Rank #2. Die Prognosen für das Geschäftsjahr 2026 zeigen ein Umsatzwachstum von 12,4% und eine Gewinnsteigerung von 31,8%. Das Unternehmen hat im vergangenen Jahr durchschnittlich eine positive Gewinnüberraschung von 9,7% erzielt.

Top-Aktienempfehlungen von Zacks

Das Forschungsteam von Zacks hat fünf Aktien mit dem Potenzial identifiziert, ihren Wert in den kommenden Monaten zu verdoppeln. Unter ihnen hebt der Forschungsleiter Sheraz Mian ein bislang wenig bekanntes Unternehmen aus dem Bereich Satellitenkommunikation hervor, das auf erhebliches Wachstum vorbereitet ist, während die Raumfahrtindustrie auf einen Billionen-Dollar-Markt zusteuert. Analysten erwarten für dieses Unternehmen 2025 einen bedeutenden Umsatzanstieg. Obwohl nicht alle Top-Picks überdurchschnittliche Gewinne erzielen, könnte dieser die bisherigen Gewinner wie Hims & Hers Health übertreffen, die über 200% gestiegen sind.

Weitere Ressourcen

Für die neuesten Aktienempfehlungen der Zacks Investment Research können Sie den Bericht über die 7 besten Aktien für die nächsten 30 Tage herunterladen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ford-Aktien fallen um 1,54 %, da Rückrufe das Handelsvolumen auf Platz 178 drücken

Marathon legt um 1,80 % zu nach Q4-Gewinnüberraschung, Volumen von 0,74 Milliarden US-Dollar auf Rang 170