Goldman Sachs „zerreißt Bericht“: Sollte die Straße von Hormuz in den nächsten Tagen nicht „wie erwartet wiederhergestellt“ werden, steigt das „erhebliche Aufwärtspotenzial“ für die Ölpreise rapide an.

Am 7. März, laut Nachrichten vom Trading Desk Chasing Wind, hat das Rohstoff-Forschungsteam von Goldman Sachs in seinem neuesten Ölbericht vom 6. März stillschweigend die zuvor optimistische Prognose „revidiert“. Die Grundlage des Basisszenarios der Bank war die Annahme, dass der Verkehr durch die Straße von Hormus „in den nächsten Tagen allmählich wieder normal“ werden würde.

Laut einem früheren Artikel vonWallstreet Nachrichten, erwartete Daan Struyven, der leitende Ölstratege von Goldman Sachs, in seinem Bericht vom 4. März, dass die Rohöltransporte durch die Straße von Hormus in den nächsten fünf Tagen auf einem sehr niedrigen Niveau bleiben und innerhalb von zwei Wochen auf 70 % des normalen Volumens zurückkehren würden und vier Wochen später eine vollständige Normalisierung erreichen. Die neuesten Daten zeigen jedoch, dass die Realität viel strikter ist als erwartet.

Goldman Sachs stellt im neuesten Research Report klar dar:Falls in den nächsten Tagen keine Anzeichen für eine Normalisierung der Strömungen zu erkennen sind, wird die Ölpreisprognose sofort überarbeitet. Entscheidend ist, dass der Bericht feststellt, das Aufwärtsrisiko „sich schnell ausweitet“ und gibt sogar Preisprognosen für Extremszenarien:

Sollte es bis Ende der Woche keine Lösung geben, werden die Ölpreise nächste Woche wahrscheinlich die 100-Dollar-Marke überschreiten; wenn die Strömungen durch die Straße den ganzen März über niedrig bleiben, werden die Ölpreise (insbesondere Produkte) die historischen Höchststände von 2008 und 2022 überschreiten..

Der Bericht betont, dass das Aufwärtsrisiko für Energieanlagen in nie dagewesenem Tempo wächst und die von Goldman Sachs genannten vier Hauptgründe das Fundament der „schnellen Erholung“-Annahme sukzessive untergraben.

Grund 1: Der Rückgang des Verkehrs durch die Straße von Hormus ist deutlich größer als erwartet – die Realität ist schlimmer als die Annahmen

Goldman Sachs schätzt, dass das normale Ölvolumen durch die Straße von Hormus etwa20 Millionen Barrel pro Tag (20mb/d) beträgt, davon etwa 14 Millionen Barrel Rohöl und Kondensat, 4 Millionen Barrel Produkte und 2 Millionen Barrel Flüssiggas (NGL) täglich.

Die aktuellen Daten sind schockierend:Die tägliche Strömung liegt etwa 90 % unter dem Normalniveau, also etwa 18 Millionen Barrel weniger pro Tag (18mb/d).

Diese Zahlen liegen bereits unter der „85%-Rückgangsannahme (ca. 15 % des Normalniveaus)“ von Goldman Sachs für diese Woche. Mit anderen Worten: Die Situation ist schlimmer als selbst die pessimistische Annahme. Das bedeutet, dass die Risiken im Basisszenario weiter in Richtung „weniger Volumen, längere Dauer“ verschoben werden.

Grund 2: Die Kapazität der Umleitung durch alternative Pipelines ist gravierend unzureichend – real nur 0,9mb/d umgeleitet

Angesichts der Blockade der Straße von Hormus hatte der Markt auf Pipelines und alternative Häfen gehofft. Theoretisch beträgt die geschätzte Reservekapazität der ost-westlichen Pipeline Saudi-Arabiens (zum Hafen Yanbu am Roten Meer) und der Habshan-Fujairah Pipeline der VAE (zum Golf von Oman)weniger als 4 Millionen Barrel/Tag (3,6mb/d).

Die tatsächliche Tracking-Daten von Goldman Sachs zeigen jedoch: In den letzten vier Tagen stieg das netto umgeleitete Volumen durch die Pipelines sowie die Hafen Yanbu (Rotes Meer, Saudi-Arabien) und Fujairah (Golf von Oman, VAE)nur um etwa 900.000 Barrel/Tag (0,9mb/d) – deutlich unter der theoretischen Obergrenze.

Gründe für diese große Lücke sind vielfältig:

Angriffe auf den Hafen Fujairah und die Öllagerstätten diese Woche, was die Exportfähigkeit beeinträchtigt hat;

Lokaler Mangel an Schiffskraftstoff (normalerweise exportiert aus dem Persischen Golf durch die Straße von Hormus), was den Betrieb von Tankern stört;

Angriffe auf die Pipelines in der Vergangenheit, die das Umleitungspotenzial weiter einschränken.

Das bedeutet, dass die Markterwartung einer „Pipeline als Notlösung“ stark überschätzt wurde und die tatsächliche Pufferkapazität sehr begrenzt ist.

Grund 3: Eine schnelle Lösung ist nicht zwangsläufig in Sicht – Reedereien warten ab

Goldman Sachs fand im Austausch mit Marktteilnehmern heraus, dassdie meisten Schiffseigner derzeit „abwarten“ – Hauptgrund ist das weiterhin hohe physische Risiko im Kanal.

Bemerkenswert ist, dass die Analyse von Goldman Sachs „Versicherungskosten“ als Hauptgrund für den plötzlichen Rückgang der Verkehrsströme ausschließt. Die Daten zeigen, dass derzeit noch Versicherungen abgeschlossen werden können und wirtschaftlich es sich bei den gestiegenen Frachtraten weiterhin lohnt, die Straße von Hormus zu befahren – selbst wenn die Prämien für Kriegsrisiko deutlich gestiegen sind (derzeit ca. 3 %, Höchstwert in den 1980er Jahren während des Iran-Irak-Kriegs 7,5 %).

Diese Erkenntnis weist auf einen bedenklicheren Schluss hin:Der Hauptgrund für das Ausbleiben von Schiffen ist das physische Sicherheitsrisiko, nicht die Kosten. Solange das physische Risiko nicht beseitigt ist, können wirtschaftliche Anreize den Verkehrsfluss nicht wiederherstellen.

Goldman Sachs listet drei mögliche Wege zur Wiederherstellung der Flüsse in der Straße von Hormus auf:

- Gesamtes Konfliktniveau sinkt

(Waffenstillstand oder diplomatische Lösung);- Die USA bieten starken Schutz für Tanker

;- Iran erlaubt Tankern aus bestimmten Herkunftsländern/Zielen (einschließlich China) sichere Durchfahrt

.

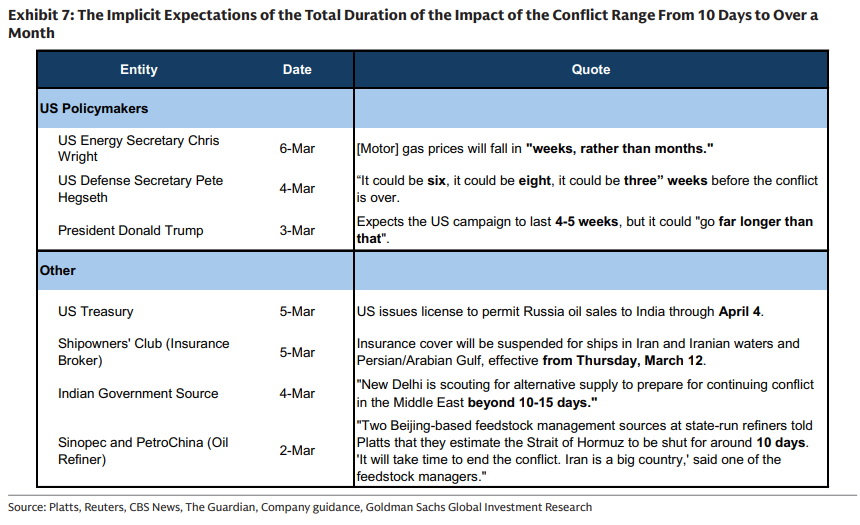

Die Einschätzungen zur Konfliktdauer differieren stark (siehe Tabelle unten) – von 10 Tagen bis über einen Monat – und erhöhen die Unsicherheit am Markt weiter:

Grund 4: Das Ausmaß des Angebotsschocks ist beispiellos – Nachfragedämpfung wird schneller eingepreist als je zuvor

Goldman Sachs betont, dass das Angebotsschockausmaß historisch einmalig ist.

Die Gesamtbelastung des Ölangebots aus dem Persischen Golf beträgt inzwischen 17,1 Millionen Barrel täglich (17,1mb/d) – das ist das17-fache des höchsten Produktionsrückgangs Russlands im April 2022. Gleichzeitig sind die Öl-Exporte aus dem Persischen Golf um74 % geringer als üblich und liegen nur noch bei ca. 6 Millionen Barrel pro Tag.

Goldman Sachs weist darauf hin, dass der Markt aufgrund des beispiellosen Ausmaßes schneller als in früheren Modellen mit „Nachfragedämpfung“ rechnet – aus zwei Gründen:

- Schneller Lagerabbau

: Je größer der Schock, desto eher beginnt der Markt, Nachfragerückgang einzupreisen, bevor die Lagerbestände tatsächlich aufgebraucht sind;- Beschleunigende Faktoren

: Hamsterkäufe der Verbraucher und die Reduzierung von Produkt-Exporten durch Nicht-OECD-Länder (z.B. China, das Exporte kürzt um die einheimische Versorgung zu sichern), treiben den Lagerabbau in der OECD weiter an.

Das Wesen von Goldmans „Reißreport“: Die Basisszenario-Annahmen werden von der Realität zerstört

Der Schlüssel zum Verständnis dieses Berichts ist der Vergleich mit den früheren optimistischen Erwartungen von Goldman Sachs.

LautWallstreet Nachrichten sah das Strategie-Team von Goldman Sachs trotz Turbulenzen im Markt eine Kaufgelegenheit und stützte dies vor allem auf die optimistische Erwartung, dass sich die Straße von Hormus binnen vier Wochen wieder normalisiert. Der Chief Oil Strategist Daan Struyven legte damals einen Pfad fest: Strömungen auf ca. 15 % des Normalniveaus bleiben für fünf zusätzliche Tage, dann Rückkehr auf 70 % in zwei Wochen und Wiederherstellung auf 100 % innerhalb weiterer zwei Wochen.

Auf Basis dieser Annahme hob Goldman Sachs die Prognose für den durchschnittlichen Brentölpreis im zweiten Quartal auf 76 Dollar/Barrel, WTI auf 71 Dollar/Barrel und die Brent-Prognose für das vierte Quartal 2026 von 60 Dollar auf 66 Dollar an.

Doch der Bericht vom 6. März stellt mit neuen Daten die eigene Annahme öffentlich infrage:

Goldman Sachs macht klar,dass, falls in den nächsten Tagen keine schrittweise Normalisierung nachweisbar ist, die Ölpreisprognose rasch revidiert wird. Das ist eine Warnung an den Markt: Ein deutlich aggressiverer Aufwärtsbericht könnte jederzeit folgen.

Allerdings wies Goldman Sachs in früheren Berichten darauf hin, dass – falls das US-Eskortprogramm oder diplomatische Bemühungen erfolgreich sind und die Flüsse schnell wiederherstellen – die Risikoprämie rasch verdampft und der Brentpreisum 12 bis 15 Dollar pro Barrel stark fallen könnte.

Laut Research-Bericht wurden bislang 12 Tanker in der Straße von Hormus und angrenzenden Gewässern angegriffen (1.–6. März); und bisher gibt es keine bestätigte Angriffe auf asiatische Tanker –dieses Detail könnte ein entscheidender Faktor für die Entwicklung der Lage sein.

~~~~~~~~~~~~~~~~~~~~~~~~

Eine detailliertere Analyse, inklusive Echtzeit-Kommentierung und Feldforschung, erhalten Sie mit Eintritt in die [Trading Desk Chasing Wind ▪ Jahresmitgliedschaft].

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

HELOC- und Eigenheimkredit-Zinssätze am Samstag, 7. März 2026: Reaktion auf einen Zinsstopp der Federal Reserve

Experte beschreibt, wie aus $10.000 in XRP $1.000.000 werden könnten