Versicherung als Software: Wie Innovationen auf der Blockchain die Blackbox der traditionellen Kapitalbildung aufbrechen

Die Macht der Underwriting verschiebt sich von Banken zu Chain-basierten Protokollen.

Autor: Prathik Desai

Übersetzt von: Block unicorn

Im Jahr 1688 wurde ein Café in der Londoner Tower Street zu einem der wichtigsten Orte der globalen Wirtschaft. Kapitäne, Schiffseigner und Händler betraten Edward Lloyds Café mit einem Zettel, auf dem Waren, Routen und Schiffe beschrieben waren. Sie benötigten jemanden, der das Risiko der Reise übernahm. Wer bereit war, einen Teil des Risikos zu tragen, unterschrieb am unteren Rand des Zettels. So entstand der Begriff „Underwriting“.

Die mächtigste Person im Raum war jene, die die Bedingungen der Schiffspapiere festlegte – einschließlich der Prämien, der übernommenen Risiken und der Entscheidung, welche Reisen unterstützt wurden. Bevor diese Person das Risiko der Jungfernfahrt einschätzte, konnte kein Schiff in See stechen.

Dieses Arrangement half dem Café, sich über drei Jahrhunderte von einem sozialen Treffpunkt zum Londoner Lloyd’s, einem der größten Versicherungsmärkte der Welt, zu entwickeln. Interessant, oder? Als ich begann, diese Geschichte zu lesen, stieß ich auf eine bis heute gültige Erkenntnis: Jedes Asset, Projekt oder jedes handelbare Gut benötigt einen Moment, in dem jemand entscheidet: „Das ist unterstützenswert, zu diesem Preis, unter diesen Bedingungen.“

Wann immer eine neue Assetklasse entsteht, wiederholt sich dieses Muster.

Etwa zwei Jahrhunderte nach dem Bau von Edwards Café sehen wir, wie J.P. Morgan durch die Ausgabe von Aktien der New York Central Railroad und anderer Unternehmen Railroad-Projekte mit staatlicher Unterstützung absichert. Das etablierte Morgan als Kapitalbeschaffer und Bahnfinanzierungsexperten.

Sein Underwriting setzte die Bedingungen fest, wählte die Investoren aus und profitierte von der Preisdifferenz zwischen dem vom Emittenten gezahlten Preis und dem öffentlichen Ausgabepreis. Verweigert Morgan das Underwriting für ein Projekt, wird es nicht gebaut.

Das moderne IPO ist die digitalisierte Version desselben Mechanismus. Wenige Banken sichern den Börsengang eines Unternehmens ab, beurteilen die Nachfrage ihrer Hauptkunden, bestimmen den Ausgabepreis und teilen die Aktien zu. Der „Sprung“ des Aktienkurses am ersten Tag – also eine 20-30% Steigerung – ist nicht nur ein Marktphänomen, sondern spiegelt die Gewinnspanne der Underwriter wider.

Investoren beklagen seit vier Jahrhunderten, dass Insider die beste Zuteilung erhalten, die Erstpreisgestaltung selten die tatsächliche Nachfrage widerspiegelt, und alle anderen erst dabei sind, wenn die Preisdifferenz schon vergeben ist.

Letzte Woche postete James Evans auf Hyperliquid den HIP-6 Vorschlag für Token-Auktions-Emissionen – eine teilweise Antwort auf diese Beschwerde. In seinem X-Post offenbarte er, $HYPE-Token zu halten und mit dem frühzeitigen Venture-Fonds Reciprocal Ventures zusammenzuarbeiten.

In der heutigen Analyse werde ich HIP-6 und andere Chain-basierte Plattformen bewerten, um einzuschätzen, ob sie die langanhaltenden Probleme der Kapitalbildung lösen können.

Wo liegt das Problem?

Der die traditionelle Kapitalbildung dominierende Book-Building-Prozess ist von Grund auf als Blackbox konzipiert. Banken holen in geschlossenen Meetings die Nachfrage von institutionellen Kunden ein, bestimmen den Preis auf Basis von Gesprächen, die der Retailmarkt niemals erfährt, und teilen die Aktien „zufälligen“ Konten zu. Der Emittent erhält den Ausgabepreis – die Öffentlichkeit das, was übrig bleibt.

Betrachten wir zwei Beispiele.

Während des IPO von Facebook (heute Meta) 2021 senkte Morgan Stanley als führender Underwriter die Umsatzprognose bei der Investoren-Roadshow. Diese negative Nachricht wurde sofort über Analystenberichte an Hauptinstitutionen kommuniziert, während Privatanleger unwissend blieben. Innerhalb von drei Monaten verlor Facebook ca. 50 % seines Börsenwerts. Privatanleger litten besonders: Sie erhielten die volle Zuteilung zum überhöhten Preis, konnten aber nicht auf Insiderinformationen zugreifen.

Ein aktuelleres Beispiel ist das IPO von Rivian, einem E-Auto-Hersteller im Jahr 2021. Das IPO wurde zu 78 USD/Share bepreist, am ersten Tag schoss die Aktie auf 179 USD. Die institutionellen Kunden von Goldman Sachs und JPMorgan profitierten von der Preisdifferenz, während Privatanleger zum Börsenstart kauften. Innerhalb von 10 Tagen fiel Rivians Kurs um ca. 40 %. Anleger verklagten Rivian später und warfen dem Unternehmen vor, die Tatsache verschwiegen zu haben, dass ihre Fahrzeuge unter Materialkosten verkauft wurden. Die Firma stimmte einer Einigung von 250 Mio. USD zu, ohne eine Schuld einzugestehen. Heute liegt Rivians Kurs unter 16 USD.

Diese Funktionsweise wurde derart normalisiert, dass gewöhnliche Investoren die Problematik kaum noch erkennen.

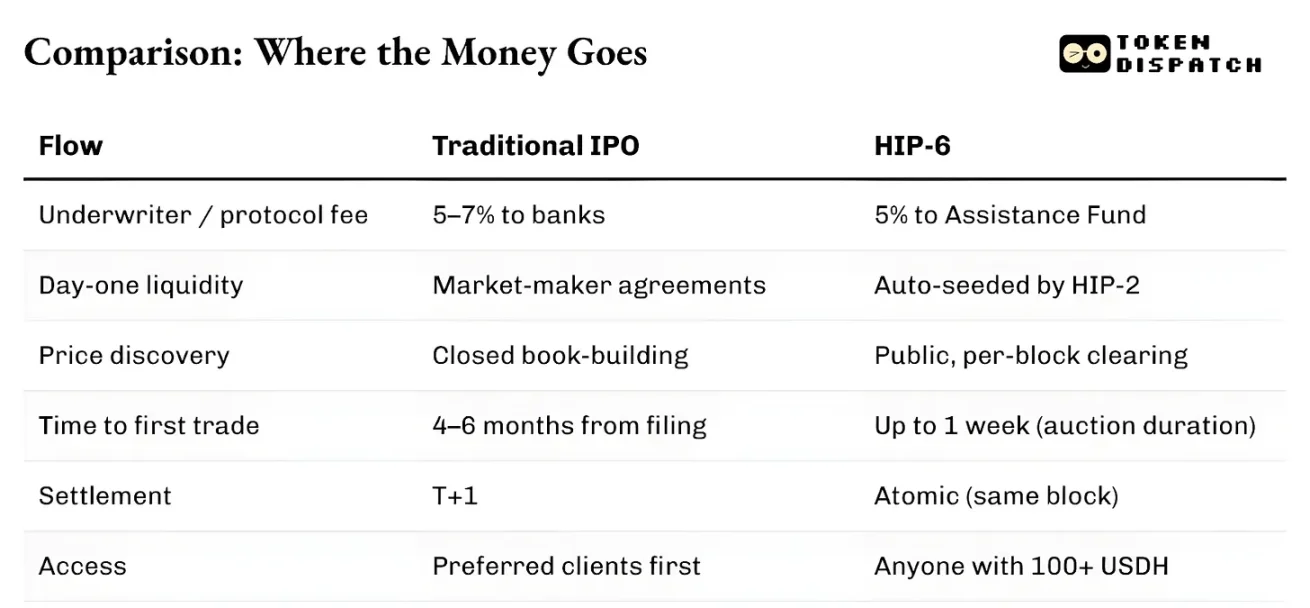

Abseits der Kapitalallokation läuft die Infrastruktur des gesamten Systems langsam und isoliert. Von Antragsstellung bis zum ersten Handel dauert ein IPO meist vier bis sechs Monate. Die Abwicklung benötigt einen vollen Handelstag. Assets können vor Abschluss der Abwicklung nicht als Sicherheiten verwendet werden. Market Maker arbeiten auf Basis separater Agreements mit Spread-Garantien. Zudem ist das gesamte System durch Jurisdiktionen limitiert – selbst wenn ausländische Privatanleger bereit wären, das gleiche Risiko zu tragen, können sie nicht zu denselben Bedingungen an US-IPOs teilnehmen.

Underwriter profitieren direkt von diesen Reibungen. Ineffizienzen wie intransparente Preisgestaltung, Verzögerungen und hohe Zugangshürden werden als Schutzwall genutzt.

Was verändert Chain-basiertes Underwriting?

Der Chain-basierte Underwriting-Prozess ist strukturell ganz anders, mit weniger Zwischenhändlern. Bonding-Kurven oder Continuous Clearing Auctions (CCA) veröffentlichen alle Gebote in Echtzeit. Chain-Liquidität wird ab dem ersten Block programmatisch erreicht. Sie wird kodiert und nicht verhandelt. Ein Asset existiert, wird gehandelt und als Sicherheit verwendet – in demselben Block. Es braucht kein T+1 oder Settlement-Intervall.

Gatekeeping bleibt, läuft jedoch auf andere Weise ab.

Pump.fun Emissionen stehen allen Wallets mit ausreichenden Mitteln offen. Echo-Verkäufe erfordern KYC, sind aber in verschiedenen Jurisdiktionen verfügbar. Hyperliquid HIP-6 legt eine Mindest-Schwelle von 100 USD fest, schränkt aber die Qualifikation der Teilnehmer nicht ein. All diese Systeme vermeiden die „Preferred Customer“-Zuteilung, wie sie das traditionelle Book-Building praktiziert.

Der größte Unterschied zwischen den beiden Arten der Kapitalbildung: Chain-basiertes Underwriting betrachtet jede Token-Emission als Kaufauftrag für den nativen Token des Ökosystems, sei es SOL, USDC, USDH oder andere. Klassisches Underwriting erzeugt abgesehen von Underwriting-Gebühren keinerlei anhaltende Nachfrage.

Die Auswirkungen dieses Unterschieds sind größer, als man denkt.

Am 20. März 2025 startete das Token-Issuer-Pump.fun auf Solana den automatisierten Markt PumpSwap. Bis dahin wurden alle Token, die aus dem pump.fun Bonding-Kurven-Prozess hervorgingen, automatisch an Raydium, Solanas größte DEX, weitergeleitet. Dieser Token-Fluss war eine der wichtigsten Einnahmequellen von Raydium. Über Nacht wurde dieser Kanal gekappt.

Raydiums AMM-Einnahmen sanken Schätzungen zufolge um 35-40 %. Der Token RAY verlor 30 %. Raydium reagierte schnell und brachte binnen 48 Stunden den eigenen Token-Issuer LaunchLab heraus. Der Preis von RAY stieg in sechs Monaten um das Doppelte, fiel aber anschließend auf den niedrigsten Stand seit zwei Jahren. Seit Einführung des pump.fun eigenen AMM ist RAY um fast 70 % gefallen.

Die Lektion: Wer kontrolliert, wo Token emittiert werden, kontrolliert die Einnahmen downstream. Emission ist gleichbedeutend mit Order Flow.

Zwei Wege zur Token-Geburt

Das daraus entstehende Bild ist zweigeteilt.

Eine Seite ist Marktentstehung – Handelbare Charts entstehen mit Internetgeschwindigkeit. Pump.fun ist das beste Beispiel, mit Bonding-Kurve, 69.000 USD-Grenze für die Graduation und automatischem Liquiditätszufluss via PumpSwap. Es hat rund 1,5 Mrd. USD Gebühren generiert, über 16,8 Mio. Token emittiert und über 98 % der Einnahmen für den Rückkauf des PUMP-Token verwendet, wodurch mehr als 27 % des Umlaufangebots abgeschöpft wurden.

Der andere Weg ist Kapitalbildung – Geld wird mit Compliance-Maßnahmen strukturiert an realen Nutzer verteilt. Coinbase kaufte Echo im Oktober 2025 für 375 Mio. USD und brachte eine KYC-gestützte Token-Verkaufsplattform mit zeitgewichteten Einzahlungs-Tresoren ins Portfolio. Echos Sonar Produkt steht im Gegensatz zu pump.fun: Es ist reguliert, setzt Identitätsprüfungen und eine sorgfältige Auswahl durch Lead-Investoren ein.

Die Schwäche des Coinbase-Angebots sind Liquidität beim Listing. Echo verteilt, aber startet nicht automatisch einen Markt.

Der Schnittpunkt der beiden Wege

Der HIP-6 Vorschlag ist der jüngste Versuch, beide Wege in einem einzigen protocol-level Primitive zu vereinen.

Die vorgestellte Mechanik ist eine im HyperCore-Konsens eingebettete Continuous Clearing Auction (CCA). In jedem Block berechnet das System nach einem Modell, das auf dem verbleibenden Block-Budget basiert, den Clearing-Preis anhand sämtlicher Gebote.

Dieses Muster ist nicht neu. HIP-6 übernimmt explizit das CCA-Modell von Uniswap, das im November 2025 eingeführt wurde und ursprünglich von Aztec Network verwendet wurde, um von über 17.000 Bietern 60 Mio. USD einzusammeln – ohne Gaming oder automatisierte Manipulation.

Beide Implementierungen folgen demselben Prinzip: Sie stückeln große Auktionen in tausende blockbasierte Mini-Auktionen, geben Token schrittweise frei, berechnen blockweise einen einheitlichen Clearing-Preis, machen die Gebote unwiderruflich (um „Price Collusion“ zu verhindern) und injecten automatisch Liquidität beim Settlement.

Das Design löst die gleichen Legacy-Probleme.

Festpreis-Verkäufe zwingen Investoren, die richtige Opening Price zu raten. Verkäufe mit proportionaler Zuteilung erzeugen Überzeichnung. Dutch Auctions bieten Profis Timing-Spielräume. CCA beseitigt all dies. Im CCA wird der Seed-Preis als Volumen-gewichtetes Mittel während des Auktionsfensters berechnet – eine Anti-Manipulation-Maßnahme, die Preismanipulation sehr teuer macht.

Der Unterschied zwischen Hyperliquid und Uniswap liegt in der Settlement-Architektur.

HIP-6 läuft direkt auf der HyperCore-Konsensschicht. Die Auktionslogik wird im Block-Transition-Function ausgeführt und nicht als externer Smart Contract. Settlement findet auf derselben Schicht wie die Order-Matching statt.

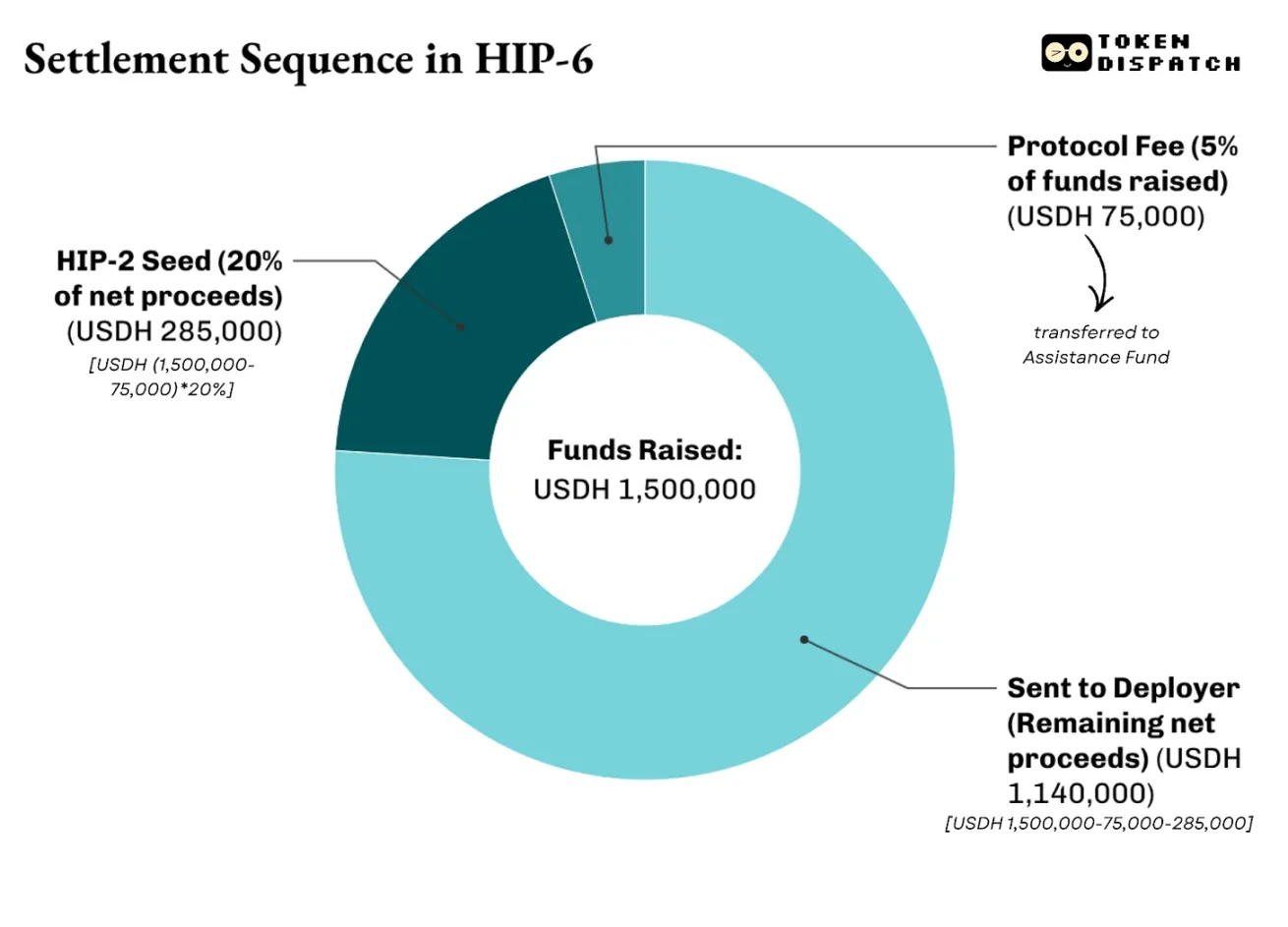

Das Settlement folgt einer mehrschichtigen Struktur. Im Vorschlag werden auf die eingesammelten Mittel 500 Basispunkte (bps) Protokoll-Gebühr einbehalten – die fließen in einen Fund, aus dem Hyperliquid alle $HYPE-Rückkäufe finanziert. Vom Netto (abzüglich der Protokollgebühr) werden 2.000 bis 10.000 bps (20%-100%) für die Seed-Funding des HIP-2-Markts verwendet. Der Rest fließt zum Deployment-Team.

Ein Beispiel: Die $PROJ-Token-Auktion auf HIP-6 sammelt 1,5 Mio. USDH ein, Gesamtangebot sind 10 Mio. Token, davon 20% Seed-Funds für HIP-2. Das Settlement läuft wie folgt:

Genau das ist der Unterschied von HIP-6 zu Uniswap.

Uniswap nutzte CCA als Token-Emissionstool, um Geld in bestehende AMM-Pools zu leiten. Mit HIP-6 wird Hyperliquid zur Full-Stack-Infrastruktur: Stakeholder können Kapital einsammeln, Preise finden, bilaterale Liquidität aufbauen und auf dem CLOB traden.

Vor allem wird alles auf den Vermögenswert abgerechnet, den das Protokoll als Holdings wünscht: USDH.

Noch offene Probleme

Auch wenn transparente Preisfindung, programmatische Liquidität und atomare Settlement Prozesse signifikant besser als traditionelle Modelle sind, bringt On-Chain Underwriting neue Probleme.

Keine dieser Mechanismen löst das Qualitätsproblem von Projekten. Pump.fun- Bonding-Kurven stellen faire Preisverläufe sicher, zeigen aber nicht die Seriosität der Projekte. HIP-6 gibt diesen Makel offen zu. Es erwähnt Tokenqualität, Governance oder Investoren-Schutz gar nicht.

Traditionelle Underwriter tragen Reputation und juristische Verantwortung bei Scheitern. Der Name der Bank im Prospekt signalisiert Prüfung. On-Chain-Mechanismen bieten keinen solchen Accountability-Pfad. Coinbase Echo kommt diesem durch KYC, Issuer-Disclosure und Verkaufsbeschränkungen nahe, schafft aber die Zugangsbarrieren wieder, die On-Chain Underwriting eliminieren will.

In den meisten Jurisdiktionen ist ungeklärt, ob Token-Emission eine Wertpapieremission ist. Die Lockerung der US-Anwendung erleichtert permissionless Token Sales, aber rechtliche Unsicherheit bleibt bestehen.

Es ist jedoch noch früh, und zukünftige Verbesserungen dürften das System attraktiver als traditionelle Kapitalbildung machen.

Im Finanzbereich erzielen Akteure, die den Ort der Asset-Entstehung kontrollieren, die nachhaltigsten Fee-Erträge.

Von 2012 bis 2021 führte Goldman Sachs mehr US-IPOs an als jede andere Bank. Der Gewinn war nicht nur das Fee-Income. Ist Goldman einmal das IPO-Unternehmen, folgt auch die Beratung für spätere Emissionen, M&A und Debt-Issues.

Pump.fun erzielte über 1 Mrd. USD Einnahmen, indem es einen zuverlässigen Mechanismus für die Emission von über 16,8 Mio. Token bot. Der Absturz von Raydium ist eine Parallele: Verliert es die Kontrolle über die Token-Generation, sind 35-40 % Umsatz in einer Nacht weg.

Mit On-Chain-Underwriting bleibt das System gleich – nur das Subjekt wechselt. Es ist nicht länger die Bank oder der Underwriter, sondern das Protokoll. Das Protokoll liefert einen transparenten, auditierbaren Token-Zuteilungsprozess, ohne Insiderbeziehungen.

Im Gegenzug verlangt es, dass du für alle Transaktionen eine Einheit hältst, die dem Treasury des Protokolls zugute kommt: seinen nativen Token. Das ist für Investoren von Vorteil: Stabile Nachfrage nach dem nativen Token sperrt Liquidität und erhöht den Fluss.

Der Wettbewerb findet damit nicht nur zwischen klassischem und On-Chain-Underwriting statt, sondern auch zwischen On-Chain-Playern. Der Kampf ist von der Secondary Market Konkurrenz auf das Thema Kontrolle verlagert, insbesondere darauf, wer den Initialpreis festlegt, die ersten Token zuteilt und entscheidet, mit welcher Währung investiert werden muss.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Stellenangebote im Finanzwesen auf dem Niveau von 2012, USA verloren im letzten Monat 92.000 Arbeitsplätze

Warum der Preis von Monero (XMR) heute fällt: Wichtige Einflussfaktoren erklärt

Krypto-Aktien sinken, Bitcoin hält $67K: Warnzeichen von 2022 blinken erneut

Krypto-Finanzierungen steigen in 12 Monaten um 50 %, da weniger, aber größere Deals dominieren