Gewinner und Verlierer im Q4: DigitalBridge (NYSE:DBRG) im Vergleich mit anderen Spezialfinanzaktien

Überblick über die Q4-Ergebnisse im Bereich Specialty Finance

Mit dem Abschluss der Berichtssaison für das vierte Quartal analysieren wir die Finanzergebnisse und wichtigsten Highlights von Specialty Finance-Unternehmen, mit Fokus auf DigitalBridge (NYSE:DBRG) und dessen Branchenkollegen.

Verständnis für Specialty Finance-Unternehmen

Specialty Finance-Firmen bieten Kredit- und Finanzdienstleistungen, die speziell auf bestimmte Branchen oder besondere Marktbedürfnisse zugeschnitten sind. Ihr tiefes Branchenwissen, begrenzter Wettbewerb in Nischenmärkten und maßgeschneiderte Risikoprüfung führen häufig zu einer höheren Rentabilität. Diese Vorteile gehen jedoch mit Risiken einher, wie etwa der Abhängigkeit von bestimmten Branchen, Herausforderungen beim Skalieren der Geschäfte und einer erhöhten Anfälligkeit für Abschwünge in ihren Zielsektoren.

Zusammenfassung der Q4-Leistung

Die zehn beobachteten Specialty Finance-Aktien erzielten insgesamt ein solides viertes Quartal, wobei die Umsätze der Gruppe 1,9% unter den Analystenerwartungen lagen.

Obwohl einige Unternehmen ihre Mitbewerber übertroffen haben, hat der Sektor insgesamt einen Rückgang verzeichnet; die durchschnittlichen Aktienkurse sind seit den letzten Earnings-Veröffentlichungen um 1,8% gefallen.

DigitalBridge (NYSE:DBRG)

Im Jahr 2021 hat DigitalBridge Group den Fokus von traditioneller Immobilien hin zu digitalen Infrastrukturinvestitionen verlagert und ist damit weltweit führend in diesem Segment. Das Unternehmen verwaltet nun Vermögenswerte und Kapital in den Bereichen Rechenzentren, Mobilfunkmasten, Glasfasernetzwerke und Edge-Computing-Infrastruktur weltweit.

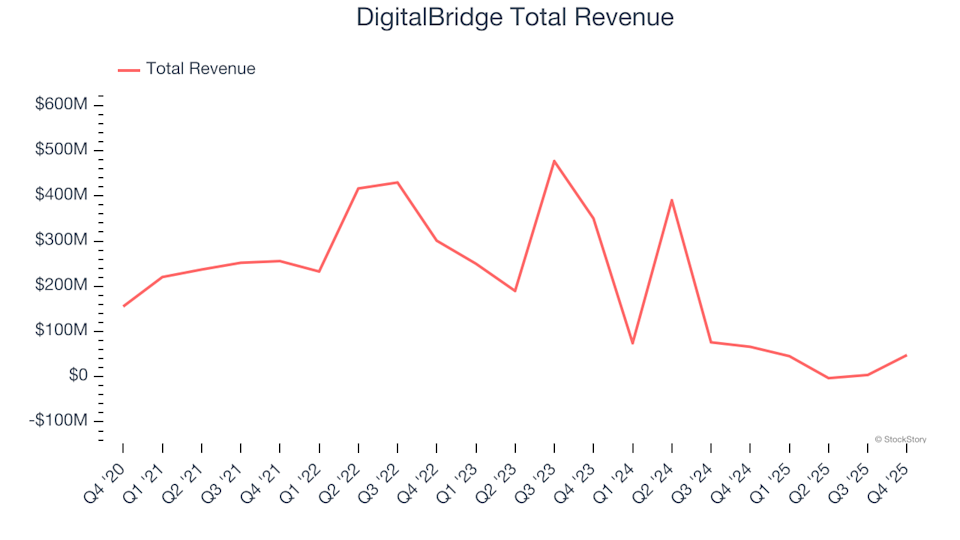

Im Quartal meldete DigitalBridge einen Umsatz von 47,9 Millionen US-Dollar, was einem Rückgang von 27,6% gegenüber dem Vorjahr entspricht und 55,2% unter den Analystenerwartungen liegt. Während das Unternehmen die EPS-Prognosen übertraf, wurden die EBITDA-Erwartungen deutlich verfehlt, was zu gemischten Quartalsergebnissen führte.

DigitalBridge Gesamtumsatz

DigitalBridge GesamtumsatzDigitalBridge verzeichnete den größten Rückstand gegenüber Analystenerwartungen und das langsamste Umsatzwachstum unter seinen Mitbewerbern. Der Aktienkurs blieb nach der Veröffentlichung stabil und wird derzeit bei 15,41 US-Dollar gehandelt.

Interessiert, ob DigitalBridge aktuell kaufenswert ist?

Q4-Top-Performer: Encore Capital Group (NASDAQ:ECPG)

Seit 1999 hat sich Encore Capital Group auf den Erwerb von Portfolios mit ausgefallenen Verbraucherschulden zu erheblichen Abschlägen spezialisiert und arbeitet mit Einzelpersonen zusammen, um diese Schulden einzutreiben und gleichzeitig ihre finanzielle Rehabilitation zu unterstützen.

Encore Capital Group erzielte im Quartal einen Umsatz von 473,6 Millionen US-Dollar, was einem bemerkenswerten Anstieg von 78,3% im Jahresvergleich und 12,2% über den Analystenprognosen entspricht. Das Unternehmen übertraf nicht nur die EPS-Schätzungen, sondern lieferte auch einen deutlichen Umsatzgewinn, was das Quartal außergewöhnlich machte.

Encore Capital Group GesamtumsatzEncore Capital Group erzielte das höchste Umsatzwachstum unter seinen Wettbewerbern. Der Markt reagierte positiv; die Aktie stieg seit Veröffentlichung der Ergebnisse um 18,8% und notiert nun bei 70,31 US-Dollar.

Ist Encore Capital Group eine gute Investition?

Interessiert an einer tieferen Analyse von Encore Capital Group?

Schwächster Q4-Performer: Farmer Mac (NYSE:AGM)

Farmer Mac wurde 1987 vom Kongress gegründet und dient als Sekundärmarkt für Agrar- und ländliche Kredite, wodurch Kreditgeber ihre Liquidität erhöhen und die Kreditvergabe an ländliche Gemeinden ausweiten können.

Farmer Mac erzielte einen Umsatz von 92,3 Millionen US-Dollar, was einem Rückgang von 5,8% im Jahresvergleich und 14,1% unter den Analystenprognosen entspricht. Das Quartal war enttäuschend, da das Unternehmen sowohl bei Umsatz als auch EPS die Erwartungen weit verfehlte.

Wie erwartet ist die Aktie seit der Earnings-Veröffentlichung um 7,6% gefallen und wird derzeit mit 160,88 US-Dollar bewertet.

PROG Holdings (NYSE:PRG)

Ehemals bekannt als Aaron's, Inc. bis zur Umbenennung im Jahr 2020, bietet PROG Holdings alternative Zahlungsoptionen, darunter Leasing-zu-Kauf- und Second-Look-Creditprodukte, und richtet sich damit an Verbraucher, die möglicherweise nicht für traditionelle Finanzierung qualifiziert sind.

PROG berichtete einen Umsatz von 574,6 Millionen US-Dollar, was einem Rückgang von 5,2% gegenüber dem Vorjahr entspricht und 1,7% unter den Analystenprognosen liegt. Trotz des verfehlten Umsatzes übertraf das Unternehmen die EPS-Erwartungen und gab eine EPS-Prognose für das Gesamtjahr ab, die über den Analystenschätzungen liegt, was das Quartal insgesamt stark macht.

Seit der Veröffentlichung der Ergebnisse ist die Aktie um 1,4% gefallen und wird derzeit mit 33,39 US-Dollar bewertet.

Sixth Street Specialty Lending (NYSE:TSLX)

Ursprünglich als TPG Specialty Lending gegründet und 2020 umbenannt, ist Sixth Street Specialty Lending ein Business Development-Unternehmen, das maßgeschneiderte Finanzierungslösungen für mittelständische Unternehmen aus verschiedenen Branchen anbietet.

Sixth Street Specialty Lending berichtete einen Umsatz von 108,2 Millionen US-Dollar, was einem Rückgang von 12,5% im Jahresvergleich bedeutet, aber dennoch die Analystenerwartungen um 2% übertraf. Das Unternehmen schlug auch die EPS-Schätzungen und überzeugte durch einen soliden Umsatzgewinn, was das Quartal insgesamt stark machte.

Seit dem Earnings-Report ist die Aktie um 8,8% gefallen und wird derzeit bei 18,35 US-Dollar gehandelt.

Sie suchen hochwertige Wachstumsaktien?

Wenn Sie in Unternehmen mit starken Fundamentaldaten investieren möchten, entdecken Sie unsere Top 5 Quality Compounder Stocks und fügen Sie diese Ihrer Beobachtungsliste hinzu. Diese Unternehmen sind bestens für Wachstum positioniert, unabhängig von politischen oder wirtschaftlichen Veränderungen.

Das Analystenteam von StockStory, bestehend aus erfahrenen professionellen Investoren, nutzt quantitative Analyse und Automatisierung, um zeitnahe, qualitativ hochwertige Marktanalysen zu liefern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

38% der Altcoins nahe Allzeittiefs – Bewertung eines 48%igen Rückgangs der Marktkapitalisierung

FuelCell Energy (NASDAQ:FCEL) verfehlt die Umsatzprognosen für das vierte Quartal des Geschäftsjahres 2025

3 BNY Mellon Investmentfonds, die eine Ergänzung für Ihr Portfolio wert sind