NVO-Aktie verliert innerhalb eines Monats fast 50 Milliarden Dollar an Marktwert: Ist es Zeit zu verkaufen?

Novo Nordisk erfährt starken Kursrückgang

Im vergangenen Monat ist der Aktienkurs von Novo Nordisk (NVO) um 22 % gefallen, wodurch nahezu 50 Milliarden Dollar an Marktwert verloren gingen. Dieser starke Rückgang folgt einer Reihe enttäuschender Ergebnisse klinischer Studien und zunehmender Preisherausforderungen und hat damit nahezu die gesamten Gewinne seit der Zulassung des wichtigsten Adipositasmedikaments Wegovy (Semaglutide) im Jahr 2021 zunichte gemacht.

Wachsende Konkurrenz mit Eli Lilly

Eli Lilly (LLY) hat seine Position als Hauptkonkurrent von Novo Nordisk im Bereich GLP-1-Therapien zur Behandlung von Adipositas gefestigt. Seit der Zulassung von Lillys Zepbound (Tirzepatid) im Jahr 2023 gewinnt das Medikament kontinuierlich Marktanteile gegenüber Wegovy, gestützt durch klinische Belege für eine größere Effektivität bei der Gewichtsreduktion. Trotz späterer Einführung als Wegovy hat Zepbound durch seine überlegenen Ergebnisse einen erheblichen Wettbewerbsvorteil erlangt.

Klinische Rückschläge für Novo Nordisk

Im Februar meldete Novo Nordisk, dass die 15-mg-Dosis von Zepbound den eigenen Next-Generation-Kandidaten CagriSema (Cagrilintide/Semaglutide) in der 84-wöchigen Phase-III-REDEFINE-4-Studie übertroffen hat. Patienten unter Zepbound verloren 25,5 % ihres Körpergewichts, verglichen mit 23 % bei CagriSema, wodurch das Novo Nordisk-Präparat sein Hauptziel verfehlte und Lilly einen deutlichen Vorteil verschaffte.

Diese Ergebnisse verdeutlichen die stärkere Wirksamkeit von Zepbound und stellen für Novo Nordisk eine bedeutende Hürde dar, im Markt für Adipositas-Therapien wieder Boden zu gewinnen. Obwohl Novo Nordisk CagriSema zur FDA-Überprüfung eingereicht und weitere Studien plant, besitzt Zepbound derzeit in direkten Vergleichen einen klaren Vorsprung.

Lilly baut Führung bei Diabetes und Adipositas aus

Lilly berichtete zudem, dass sein oraler GLP-1-Kandidat Orforglipron im Phase-III-ACHIEVE-3-Studium für Typ-2-Diabetes Novo Nordisks Rybelsus (orales Semaglutide) übertroffen hat. Orforglipron bewirkte über 52 Wochen nicht nur stärkere Senkungen des A1C-Wertes und des Gewichts, sondern verbesserte auch kardiovaskuläre Risikomarker und bot die Vorteile ohne Einschränkungen bei Essen oder Trinken, wodurch Lillys Position im kardiometabolischen Bereich weiter gestärkt wurde.

Preisdruck und Margenprobleme

Als Reaktion auf den Wettbewerbsdruck plant Novo Nordisk, die US-Listenpreise für Wegovy, Ozempic und Rybelsus ab Januar 2027 auf 675 US-Dollar pro Monat deutlich zu senken. Dieser Schritt soll zwar die Patientenversorgung verbessern, könnte jedoch die Gewinnspannen unter zunehmender Konkurrenz von Lilly belasten.

Herausforderungen beeinflussen die Wachstumsaussichten von Novo Nordisk

Mit nachlassender Nachfrage, steigender Konkurrenz, Preisdruck, zunehmenden Betriebskosten und wenigen kurzfristigen Wachstumstreibern schwächen sich die Perspektiven von Novo Nordisk auf mehreren Ebenen. Um die Position des Unternehmens besser zu verstehen, betrachten wir seine Stärken und Schwächen.

Semaglutide bleibt die wichtigste Umsatzquelle von Novo Nordisk

Der Erfolg des Unternehmens beruht weitgehend auf den Verkäufen von Ozempic und Rybelsus für Typ-2-Diabetes sowie Wegovy zur Behandlung von Adipositas. Novo Nordisk verfügt über eines der umfassendsten Portfolios in der Diabetes- und Adipositas-Versorgung.

Ozempic und Wegovy sind weiterhin wichtige Umsatzträger. Novo Nordisk arbeitet daran, die Reichweite von Wegovy durch Partnerschaften mit großen US-Apotheken, Telemedizin-Diensten sowie eigenen und Drittanbieter-Plattformen zu erweitern, um Patienten Zugang zu authentischen, von der FDA zugelassenen Therapien zu ermöglichen. Diese Maßnahmen sollen die Problematik von Alternativen mit Mischungslösungen bis 2026 adressieren. Zudem investiert das Unternehmen in neue Produktionsanlagen, um die Kapazitäten für aktuelle und zukünftige GLP-1-Therapien zu erhöhen.

Neue Indikationen und Zulassungen

Novo Nordisk erweitert den Einsatz von Semaglutide durch neue Indikationen. Wegovy ist nun zugelassen zur Reduzierung schwerer kardiovaskulärer Ereignisse, Linderung von Symptomen einer Herzinsuffizienz mit erhaltener Ejektionsfraktion (HFpEF) sowie zur Behandlung von osteoarthritisbedingten Knieschmerzen bei adipösen Patienten. Außerdem wurde das orale Wegovy – die erste GLP-1-Pille zur Gewichtsreduktion – Anfang 2026 in den USA eingeführt.

Rybelsus erhielt in den USA und der EU eine erweiterte Kennzeichnung, um kardiovaskuläre Vorteile für Typ-2-Diabetes-Patienten zu inkludieren. Eine 7,2-mg-Dosis von Wegovy, die im STEP-UP-Studium bis zu 25 % Gewichtsverlust zeigte, ist in der EU zugelassen und befindet sich in den USA in Prüfung. Novo Nordisk bemüht sich zudem, das Label von Ozempic auf die Behandlung peripherer Arterienerkrankungen zu erweitern.

Konkurrenz durch Eli Lilly bleibt intensiv

Die auf Tirzepatid basierenden Produkte von Eli Lilly, Mounjaro (für Typ-2-Diabetes) und Zepbound (für Adipositas), zählen mittlerweile zu den wichtigsten Umsatzträgern und gewinnen schnell Marktanteile von Novo Nordisk. Im Jahr 2025 erzielten diese beiden Medikamente gemeinsam 36,5 Milliarden Dollar Umsatz, was etwa 56 % des Gesamtumsatzes von Lilly ausmacht.

Expansion über GLP-1 hinaus: Seltene Krankheiten und Leberpflege

Novo Nordisk erweitert außerdem seine Präsenz in seltenen Krankheiten und hat die US-Zulassung für Mim8 gegen Hämophilie A beantragt sowie die US- und EU-Zulassung für Alhemo zur Behandlung von Hämophilie A und B erhalten. Weiterhin hat die FDA Wegovy als erstes GLP-1-Therapeutikum für nicht-zirrhotische, stoffwechselbedingte Steatohepatitis mit moderater bis fortgeschrittener Leberfibrose beschleunigt zugelassen, was einen Meilenstein in der Behandlung von Lebererkrankungen darstellt.

Fortschritt bei next-generation Adipositas-Therapien

Das Unternehmen entwickelt mehrere neue Therapien gegen Adipositas, insbesondere für den US-Markt. Neben CagriSema bereitet Novo Nordisk die Einführung eines fortgeschrittenen Programms vor, das Cagrilintide als eigenständige Behandlung prüft. Amycretin, ein weiterer Next-Generation-Kandidat, wird in Phase-III-Studien zur Gewichtsreduktion getestet und das orale Monlunabant wird in Studien der mittleren Phase zur Adipositas untersucht. Novo Nordisk ist zudem große Partnerschaften eingegangen, darunter eine 2,2-Milliarden-Dollar-Vereinbarung mit Septerna und ein 2,1-Milliarden-Dollar-Abkommen mit Vivtex, um innovative orale Arzneimittel für Adipositas, Diabetes und verwandte Erkrankungen zu entwickeln.

Aktienperformance, Bewertung und Analystenschätzungen

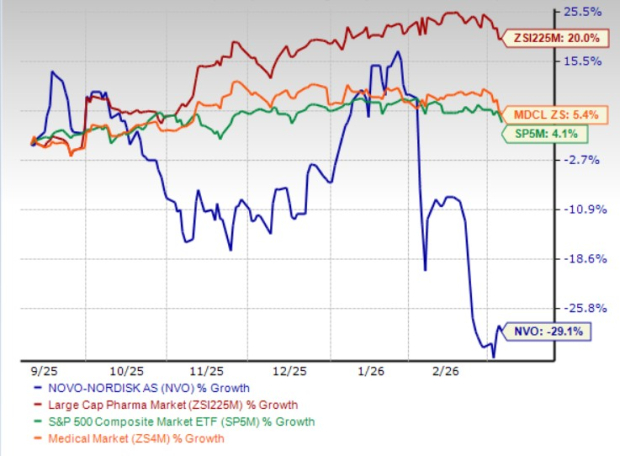

In den vergangenen sechs Monaten ist die Aktie von Novo Nordisk um 29,1 % gefallen und hat damit sowohl Branchenkollegen als auch den S&P 500 deutlich unterperformt, wie unten dargestellt.

Quelle: Zacks Investment Research

Die Aktien des Unternehmens werden derzeit zu einer niedrigeren Bewertung gehandelt als der Branchendurchschnitt. Gemessen am Kurs-Gewinn-Verhältnis liegt Novo Nordisk bei 11,59 gegenüber den Vorabgewinnen – deutlich unter dem Branchendurchschnitt von 17,90 und dem eigenen Fünfjahresdurchschnitt von 29,25.

Quelle: Zacks Investment Research

Die Gewinnprognosen der Analysten für 2026 sind in den vergangenen zwei Monaten von 3,54 auf 3,35 Dollar pro Aktie gesunken, während die Schätzungen für 2027 im selben Zeitraum von 3,75 auf 3,26 gefallen sind.

Quelle: Zacks Investment Research

Ausblick für Investoren: Kaufen, Halten oder Verkaufen?

Angesichts der zunehmenden Herausforderungen wirken die kurzfristigen Aussichten von Novo Nordisk unsicher. Das Unternehmen, derzeit mit Zacks Rank #4 (Verkaufen) bewertet, sieht sich starker Konkurrenz durch die wachsende GLP-1-Pipeline von Eli Lilly gegenüber, ungünstigen klinischen Vergleichen, Preisdruck und sinkenden Gewinnprognosen. Da die Märkte für Adipositas- und Diabetes-Therapien sich zunehmend füllen und kurzfristige Wachstumstreiber fehlen, dürfte die Anlegerstimmung vorsichtig bleiben. Kurzfristige Investoren sollten die Aktie meiden, bis mehr Klarheit bei Wettbewerbsdynamik, Preisen und Pipeline-Fortschritt herrscht.

Auch die langfristigen Risiken nehmen zu. Die starke Abhängigkeit von der Semaglutide-Franchise macht Novo Nordisk anfällig für Marktanteilsverluste, mögliche Herausforderungen bei Exklusivität und wachsenden innovationsgetriebenen Wettbewerb. Während Investitionen in die Medikamentenpipeline möglicherweise Jahre benötigen, um substanzielle Renditen zu erzielen, werfen fortlaufende Schätzungsreduzierungen, schwächeres Wachstum in Schlüsselregionen und ein unsicheres Wettbewerbsumfeld bei Adipositas und Diabetes Zweifel über die Nachhaltigkeit des Gewinnwachstums auf. Die Aktie wird zwar aktuell mit einem Abschlag gehandelt, dieser scheint jedoch auf schwächende Fundamentaldaten und nicht auf eine attraktive Kaufgelegenheit zurückzuführen zu sein.

Zunehmende Konkurrenz durch neue Anbieter

Der Markt für Adipositas-Therapien zieht neben den etablierten Anbietern auch neue Wettbewerber an. Kleinere Biotechunternehmen wie Viking Therapeutics (VKTX) entwickeln GLP-1-basierte Therapien, um die Platzhirsche herauszufordern. Vikings dualer GIPR/GLP-1-Rezeptoragonist VK2735 wird sowohl als orale als auch als injizierbare Form für Adipositas entwickelt und soll im dritten Quartal 2026 mit der oralen Version in Phase-III-Studien starten.

5 Aktien für erhebliche Gewinne

Jede dieser Aktien wurde von einem Experten bei Zacks als Top-Empfehlung ausgewählt, mit Potenzial, sich im kommenden Jahr zu verdoppeln. Nicht jede Empfehlung wird ein Gewinner sein, doch frühere Auswahl haben beeindruckende Renditen von +112 %, +171 %, +209 % und +232 % erzielt.

Viele dieser Unternehmen sind noch weitgehend unbekannt, wodurch Investoren die Chance haben, frühzeitig einzusteigen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Gemeinschaftsbank in Illinois entlässt ihren Chief Financial Officer

Humanity Protocol [H] fällt um 8 % – Kann die Nachfragezone von $0,128 halten?

![Humanity Protocol [H] fällt um 8 % – Kann die Nachfragezone von $0,128 halten?](https://img.bgstatic.com/spider-data/49e58f687ddd7a078aef0467071284b11773090085132.png)

Bitcoin-Enthusiast Jack Dorsey ist kein Fan von Stablecoins, dennoch plant Block, sie einzuführen