Coeur Mining-Aktien steigen im letzten Jahr um 340 %: Welche Faktoren treiben dieses Wachstum an?

Beeindruckender Markterfolg von Coeur Mining

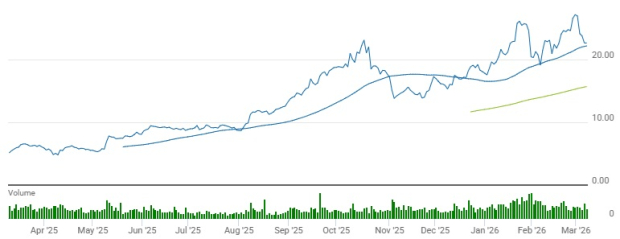

Im vergangenen Jahr verzeichnete Coeur Mining, Inc. (CDE) einen bemerkenswerten Kursanstieg von 341,3%. Diese Entwicklung übertrifft den Zuwachs von 88,2% im breiteren Sektor Mining-Non Ferrous sowie den Fortschritt des S&P 500 um 23,2% im gleichen Zeitraum deutlich.

Andere Unternehmen im Sektor wie First Majestic Silver Corp. (AG) und Hecla Mining Company (HL) konnten ebenfalls erhebliche Gewinne erzielen und stiegen in den letzten zwölf Monaten um 365,4% bzw. 295,9%.

Vergleich der Kursentwicklung: CDE, Branche, S&P 500, AG und HL

Laut technischer Analyse hat CDE konstant oberhalb sowohl seiner 50-Tage- als auch 200-Tage-Durchschnittslinie gehandelt, wobei der kurzfristige Durchschnitt über dem langfristigen liegt – ein klassisches Zeichen für einen bullischen Trend.

Werfen wir einen genaueren Blick auf die wichtigsten Geschäftszahlen von CDE, um die jüngste Leistung besser zu verstehen.

Operative Fortschritte fördern Produktionswachstum

Im vierten Quartal 2025 erzielte Coeur Mining robuste Produktionszahlen mit 112.429 Unzen Gold und 4,7 Millionen Unzen Silber – das entspricht einem Anstieg gegenüber dem Vorjahr um 29% bzw. 47%. Diese Verbesserungen wurden durch höhere Erzgrade und die kontinuierliche Hochskalierung von Schlüsselinvestitionen ermöglicht.

Die Rochester Mine war ein herausragender Erfolgsfaktor, der von ihrem Expansionsprojekt profitierte. Während des Quartals wurden etwa 6,4 Millionen Tonnen Erz verarbeitet und 9,3 Millionen Tonnen auf das Laugungsbecken gebracht, woraus 17.722 Unzen Gold und 1,75 Millionen Unzen Silber resultierten.

Auch die Kensington Mine konnte ihren Goldausstoß um 29.567 Unzen steigern, fast 10% mehr als im Vorjahr, was verbesserten Erzgraden und erhöhten Mahlraten zu verdanken ist.

In der Wharf Mine fiel die Goldproduktion sequentiell auf 24.759 Unzen, was auf einen Brand am Tertiärbrecher zurückzuführen ist, der die Kapazität vorübergehend einschränkte. Dennoch lag dieser Wert über den 21.976 Unzen, die im gleichen Quartal des letzten Jahres produziert wurden.

Die Palmarejo Mine hielt konstant das Niveau und produzierte 25.662 Unzen Gold sowie 1,6 Millionen Unzen Silber; die kürzlich erworbene Las Chispas Mine steuerte 14.719 Unzen Gold und 1,4 Millionen Unzen Silber bei, unterstützt durch starke Erzgrade.

Insgesamt zeigen die Ergebnisse des vierten Quartals von Coeur Mining die positiven Auswirkungen kontinuierlicher operativer Verbesserungen und strategischer Asset-Integration, wodurch die Basis für weiteres Wachstum geschaffen wird.

Stärkung der finanziellen Position durch Cashflow-Generierung

Im vierten Quartal erwirtschaftete Coeur einen operativen Cashflow von $374,6 Millionen – ein signifikanter Sprung gegenüber $64 Millionen im Vorjahr. Dies wurde durch höhere Produktion, gesteigerte Verkäufe und günstige Gold- und Silberpreise ermöglicht. Der freie Cashflow des Quartals betrug rund $313 Millionen.

Zum Ende von 2025 stiegen die liquiden Mittel und Äquivalente des Unternehmens auf $553,6 Millionen – ein Zuwachs um 904% gegenüber dem Vorjahr – gleichzeitig wurde die Gesamtschuld auf etwa $340,5 Millionen reduziert, ein Rückgang von 42% gegenüber Ende 2024. Das Verhältnis von Verschuldung zu Kapital sank von 34,3% auf 9,3%.

Coeur setzte außerdem das Aktienrückkaufprogramm fort und kaufte im Quartal Aktien im Wert von etwa $2,3 Millionen zurück, insgesamt $9,6 Millionen im Jahr 2025. Die Investitionen beliefen sich im Quartal auf $61,4 Millionen, wovon 78% dem Erhalt der Betriebe und der Rest Entwicklungsprojekten zugutekam.

Diese starke finanzielle Entwicklung gibt Coeur mehr Flexibilität, neue Wachstumsinitiativen zu finanzieren und strategische Akquisitionen voranzutreiben.

Wachstum durch neue Projekte und Zukäufe

Coeur hat im vierten Quartal 2025 mehrere bedeutende Projekte und Initiativen vorangebracht und damit die langfristige Wachstumsstrategie gestärkt. Die fortlaufende Expansion der Rochester Mine positioniert diese als einen der führenden Primärsilberproduzenten in den USA, mit gesteigerter Erzverarbeitungskapazität und verbesserten Rückgewinnungsraten.

Die Übernahme von SilverCrest Metals brachte die hochgradige Las Chispas Mine ins Portfolio von Coeur und fügte eine wertvolle Quelle für Gold- und Silberproduktion hinzu, womit das Unternehmen mehr Zugang zu hochgradigem Untertageabbau erhält.

An der Silvertip Projektbaustelle wird weiterhin an Explorations- und Entwicklungsmaßnahmen gearbeitet, wobei das Potenzial für einen Neustart des hochgradigen Silber-Blei-Zink-Vorkommens geprüft wird.

Darüber hinaus kündigte Coeur Pläne zur Übernahme von New Gold Inc. an, ein Geschäft, das voraussichtlich in der ersten Hälfte von 2026 abgeschlossen wird. Mit dieser Akquisition würden die New Afton- und Rainy River-Minen das Asset-Portfolio weiter diversifizieren und die Produktion von Gold, Silber und Kupfer erweitern.

Nach oben angepasste Gewinnerwartungen signalisieren Optimismus

Die Analystenerwartungen für den Gewinn von CDE in den Jahren 2026 und 2027 wurden in den letzten zwei Monaten nach oben korrigiert.

Der aktuelle Konsens prognostiziert einen Gewinn je Aktie von $1,95 für 2026, was einem Anstieg um 144% gegenüber dem Vorjahr entspricht. Für 2027 wird ein Gewinn von $1,83 je Aktie erwartet, womit ein leichter Rückgang von 6% gegenüber dem Vorjahr einhergeht.

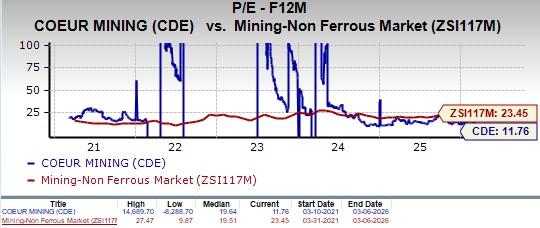

Bewertung: CDE handelt mit Rabatt

Das vorausblickende 12-Monats-Kurs-Gewinn-Verhältnis von CDE liegt bei 11,76, was unter dem Branchendurchschnitt von 23,45 sowie unter dem eigenen Fünfjahresmedian liegt.

Zum Vergleich: First Majestic (AG) und Hecla Mining (HL) weisen vorausblickende KGVs von 3,29 bzw. 11,23 auf.

Bezüglich der Wert-Metriken hat CDE eine Value Score von C, während AG und HL jeweils mit F bewertet werden.

Fazit: Halten-Bewertung für Coeur Mining

Coeur Mining baut weiterhin den operativen Schwung aus und stärkt die Finanzlage durch steigende Produktion, robusten Cashflow und deutlichen Schuldenabbau. Expansionsprojekte wie Rochester und die Integration von Las Chispas werden die langfristigen Wachstumschancen weiter verbessern.

Dennoch bleiben operationelle Risiken bestehen, wie das vorübergehende Produktionsproblem in der Wharf Mine nach einem Brand zeigt. Da CDE mit einer niedrigeren Bewertung als die Branchenkollegen handelt, könnten gegenwärtige Aktionäre ihre Position halten, während sie die operative Umsetzung und Wachstumsinitiativen des Unternehmens weiter im Blick behalten.

CDE trägt aktuell das Zacks Ranking #3 (Halten).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

ASTER verbrennt 455.000 Tokens: Der Preis bleibt stabil, während Rückkäufe das Umlaufangebot verringern

Gemeinschaftsbank in Illinois entlässt ihren Chief Financial Officer

Im Trend

MehrBTW (Bitway) 24-Stunden-Schwankung von 59,7%: Börsen-Listing- und Wallet-Integrationsankündigung treiben starken Anstieg, gefolgt von leichter Korrektur

UAI (UnifAINetwork) schwankt innerhalb von 24 Stunden um 49,8 %: Nach aufeinanderfolgenden ATHs erfolgt eine Korrektur, angetrieben durch Retail-FOMO und stark steigendes Handelsvolumen