Coeur Mining steigt in den letzten zwölf Monaten um 340 %: Welche Faktoren treiben den Aktienkurs an?

Bemerkenswerter Kursanstieg von Coeur Mining

In den vergangenen zwölf Monaten hat Coeur Mining, Inc. (CDE) eine beeindruckende Kurssteigerung von 341,3 % verzeichnet. Diese Entwicklung übertrifft deutlich den Gewinn von 88,2 % im Bereich Mining-Non Ferrous sowie den Anstieg des S&P 500 um 23,2 % im gleichen Zeitraum.

Auch andere Unternehmen der Branche konnten starke Renditen erzielen: First Majestic Silver Corp. (AG) stieg um 365,4 %, während Hecla Mining Company (HL) im Jahresvergleich um 295,9 % zulegte.

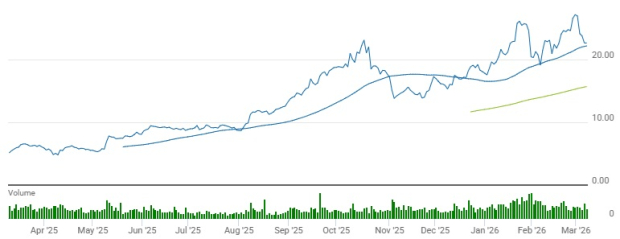

Vergleichende Kursentwicklung

Quelle: Zacks Investment Research

Die technische Analyse zeigt, dass die Aktie von CDE kontinuierlich über sowohl dem 50-Tage- als auch dem 200-Tage-Durchschnitt gehandelt wurde, wobei der kurzfristige Durchschnitt über dem langfristigen liegt – ein Zeichen für anhaltenden Aufwärtstrend.

Quelle: Zacks Investment Research

Wir werfen einen Blick auf die Fundamentaldaten des Unternehmens, um einen besseren Einblick in die jüngsten Entwicklungen zu erhalten.

Operative Fortschritte treiben Produktionswachstum

Im vierten Quartal 2025 erzielte Coeur Mining bedeutende Produktionszuwächse und meldete 112.429 Unzen Gold sowie 4,7 Millionen Unzen Silber. Diese Ergebnisse wurden durch höhere Erzgrade und den fortlaufenden Ausbau wichtiger Anlagen erreicht. Im Vergleich zum Vorjahreszeitraum stieg die Goldproduktion um 29 % und die Silberproduktion um 47 %.

Die Rochester Mine war maßgeblicher Treiber, wobei das Ausbauprojekt rekordverdächtige Betriebslevel unterstützte – 6,4 Millionen Tonnen Erz wurden zerkleinert und 9,3 Millionen Tonnen auf das Laugungsfeld gebracht. Allein diese Mine produzierte im Quartal 17.722 Unzen Gold und 1,75 Millionen Unzen Silber.

Die Goldproduktion der Kensington Mine erreichte 29.567 Unzen, fast 10 % mehr als im Vorjahr, was auf verbesserte Erzgrade und eine höhere Durchsatzleistung durch stabile Untertagearbeiten zurückzuführen ist.

In der Wharf Mine sank die Goldproduktion sequenziell auf 24.759 Unzen, bedingt durch einen Brand am tertiären Brecher während Wartungsarbeiten, der die Zerkleinerungskapazitäten vorübergehend einschränkte. Dennoch lag die Produktion über dem Vorjahr mit 21.976 Unzen.

Die Palmarejo Mine zeigte eine stabile Jahresproduktion mit 25.662 Unzen Gold und 1,6 Millionen Unzen Silber, unterstützt durch kontinuierlichen Bergbau und gleichbleibende Erzqualität. Die neu erworbene Las Chispas Mine steuerte 14.719 Unzen Gold und 1,4 Millionen Unzen Silber bei und profitierte von hochgradigem Erz.

Diese Ergebnisse zeigen Coeurs kontinuierliche Bemühungen, die Betriebsabläufe zu optimieren und das Asset-Portfolio zu stärken, wobei neue Akquisitionen und Erweiterungen für erhöhte Produktion sorgen.

Starker Cashflow und solide Finanzlage

Im vierten Quartal erwirtschaftete Coeur einen operativen Cashflow von 374,6 Millionen Dollar – ein deutlicher Anstieg gegenüber 64 Millionen Dollar im Vorjahr. Ursache hierfür waren höhere Produktion, gesteigerte Verkäufe und günstige Gold- und Silberpreise. Der freie Cashflow belief sich auf rund 313 Millionen Dollar im Quartal.

Zum Ende des Geschäftsjahres 2025 stiegen die liquiden Mittel des Unternehmens auf 553,6 Millionen Dollar – ein Anstieg von 904 % gegenüber dem Vorjahr – während die Gesamtverschuldung auf 340,5 Millionen Dollar sank, 42 % weniger als Ende 2024. Das Verhältnis von Schulden zu Kapital verbesserte sich von 34,3 % auf 9,3 %.

Coeur setzte sein Aktienrückkaufprogramm fort und kaufte im Quartal Aktien im Wert von rund 2,3 Millionen Dollar zurück, im gesamten Jahr waren es 9,6 Millionen Dollar. Die Investitionsausgaben beliefen sich auf 61,4 Millionen Dollar im Quartal und 221,2 Millionen Dollar im Jahr, wobei 78 % für Instandhaltungskapital und der Rest für Entwicklungsprojekte verwendet wurden.

Die steigenden Cashbestände, die geringere Verschuldung und der robuste freie Cashflow untermauern die gesteigerte finanzielle Flexibilität des Unternehmens und die Fähigkeit, in zukünftiges Wachstum zu investieren.

Wachstum durch neue Projekte und Akquisitionen

Im vierten Quartal 2025 hat Coeur mehrere strategische Initiativen vorangetrieben, um die langfristige Expansion in Nordamerika zu unterstützen. Die laufende Erweiterung der Rochester Mine hat den Betrieb zu einem der größten primären Silberproduzenten in den USA gemacht und ermöglicht eine höhere Erzaufbereitung und verbesserte Ausbeuten für nachhaltiges Wachstum.

Die Übernahme von SilverCrest Metals brachte die hochgradige Las Chispas Mine ins Portfolio von Coeur und bietet eine wertvolle neue Quelle für Gold und Silber. Die Integration von Las Chispas wird voraussichtlich das Produktionsprofil weiter stärken und die Exposition gegenüber hochgradigem Untertagebau vergrößern.

Die Arbeiten am Silvertip-Projekt werden fortgesetzt, wobei Explorations- und Entwicklungsmaßnahmen darauf abzielen, das potenzielle Wiederanlaufen dieses hochgradigen Silber-Blei-Zink-Vorkommens zu prüfen.

Zusätzlich hat Coeur Pläne angekündigt, New Gold Inc. zu übernehmen; der Abschluss der Transaktion wird für die erste Hälfte 2026 erwartet. Mit diesem Deal werden die New Afton und Rainy River Minen übernommen, wodurch Coeur die Produktion von Gold, Silber und Kupfer weiter diversifiziert.

Erhöhte Gewinnprognosen signalisieren Optimismus

Die Analystenschätzungen für den Gewinn von CDE in den Jahren 2026 und 2027 wurden in den letzten zwei Monaten nach oben revidiert.

Quelle: Zacks Investment Research

Die aktuelle Konsensprognose sieht einen Gewinn von 1,95 Dollar je Aktie für 2026 vor – eine Steigerung von 144 % gegenüber dem Vorjahr. Für 2027 wird ein Gewinn von 1,83 Dollar je Aktie erwartet, was einem Rückgang von 6 % im Jahresvergleich entspricht.

Quelle: Zacks Investment Research

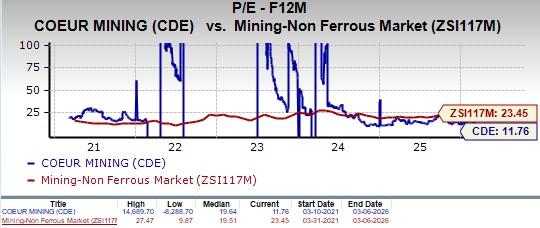

Bewertung: CDE handelt mit Abschlag

CDE ist derzeit mit einem vorausschauenden 12-Monats-Kurs-Gewinn-Verhältnis von 11,76 bewertet, das unter dem Branchendurchschnitt von 23,45 und unter dem fünfjährigen Median des Unternehmens liegt.

Quelle: Zacks Investment Research

Zum Vergleich: First Majestic (AG) und Hecla Mining (HL) weisen vorausschauende KGVs von 3,29 bzw. 11,23 auf. CDE hat einen Value Score von C, während AG und HL jeweils mit F bewertet sind.

Fazit: Halte-Bewertung für Coeur Mining

Coeur Mining zeigt klare Anzeichen für operative und finanzielle Verbesserungen – mit höherer Produktion, solidem Cashflow und sinkender Verschuldung. Laufende Projekte wie die Rochester-Erweiterung und die Integration von Las Chispas dürften das langfristige Wachstum stützen.

Dennoch bestehen weiterhin einige Risiken, wie etwa der temporäre Produktionsrückschlag in der Wharf Mine nach dem Brand. Angesichts der aktuellen Bewertung unter Branchendurchschnitt könnten bestehende Anteilseigner ihre Position halten und die operative Entwicklung sowie Initiativen zur Wachstumsförderung weiterhin beobachten.

CDE trägt derzeit den Zacks Rank #3 (Hold).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

HPEs KI-Netzwerk-Boom und verpasste Umsätze bereiten den klassischen Erwartungsarbitrage-Handel vor

Zcash übertrifft Bitcoin beim Wachstum, nachdem die führende Entwicklergruppe 25 Millionen Dollar sichert

In Zeiten der Turbulenzen entstehen viele Investitionsmöglichkeiten am Aktienmarkt