Quanta-Aktien steigen in einem halben Jahr um 38 %: Ist es für Investoren immer noch ein guter Zeitpunkt, PWR zu kaufen?

Quanta Services, Inc. (PWR): Jüngste Aktienentwicklung und Ausblick

Quanta Services, Inc. (PWR) hat in den vergangenen Monaten beeindruckende Kursgewinne verbucht, was Investoren dazu veranlasst, sich zu fragen, ob der Aufwärtstrend anhält. Im letzten halben Jahr stiegen die PWR-Aktien um 38,4% und übertrafen damit deutlich die Zacks Engineering - R and D Services-Branche, die nur ein Plus von 13,3% verzeichnete. Die Aktie entwickelte sich auch besser als der Zacks Construction-Sektor, der nahezu unverändert blieb, und der S&P 500 Index, der lediglich um 4,1% zulegte.

Zum 6. März wurde PWR nahe $540,19 gehandelt und näherte sich dem 52-Wochen-Hoch von $573,97. Die Aufwärtsdynamik der Aktie beschleunigte sich, nachdem das Unternehmen am 19. Februar starke Ergebnisse für das vierte Quartal 2025 vorlegte, was zu einem Anstieg von fast 6% im vorbörslichen Handel führte.

Überblick über die Kursperformance von PWR

Quelle: Zacks Investment Research

Der jüngste Anstieg des PWR-Aktienkurses unterstreicht den Optimismus der Investoren hinsichtlich der Zukunft des Unternehmens. Ist jetzt noch der richtige Zeitpunkt, PWR zu kaufen?

Starke Q4-Ergebnisse fördern Wachstum

Quanta schloss das Jahr 2025 mit einem weiteren soliden Quartal ab und setzte seine Erfolgsserie in der operativen Exzellenz fort. Für das vierte Quartal meldete das Unternehmen einen bereinigten Gewinn von $3,16 pro Aktie und übertraf damit die Zacks Consensus Estimate von $3,00. Der Umsatz erreichte $7,84 Milliarden und übertraf die Erwartungen von $7,28 Milliarden, was einen Anstieg von etwa 19,7% gegenüber dem Vorjahr darstellt.

Im Jahr 2025 erzielte Quanta einen Umsatz von $28,48 Milliarden, gegenüber $23,67 Milliarden im Jahr 2024. Der bereinigte Gewinn pro Aktie stieg auf $10,75 und spiegelte starke operative Hebelwirkung und anhaltende Nachfrage in den Infrastrukturmärkten wider.

Das Unternehmen hat in acht der letzten neun Jahre Rekordumsätze erzielt und acht Jahre in Folge Rekordwerte beim bereinigten EBITDA erreicht, was die Zuverlässigkeit seiner Wachstumsstrategie unterstreicht.

Rekord-Auftragsbestand sichert Umsatzstabilität

Der Wachstumsausblick von Quanta wird durch einen beispiellosen Auftragsbestand gestützt. Ende 2025 meldete das Unternehmen einen Gesamtauftragsbestand von etwa $44 Milliarden – den höchsten in seiner Firmengeschichte. Dazu zählen eine starke Nachfrage sowohl in den Segmenten Electric Infrastructure Solutions als auch Underground Utility and Infrastructure Solutions.

Allein das Segment Electric trug $36,2 Milliarden zum Auftragsbestand bei, angetrieben durch Netzmodernisierung, Investitionen der Versorgungsunternehmen und große Projekte für Lastzentren. Dieser Auftragsbestand sorgt für eine gute Sichtbarkeit zukünftiger Umsätze, da viele Projekte mehrere Jahre laufen. Quanta erwartet weiteres Wachstum, da die Infrastrukturinvestitionen in Bereich Energie, Rechenzentren und Stromnetze zunehmen.

Elektrifizierung und Netzmodernisierung treiben Nachfrage

Quanta steht an der Spitze einer bedeutenden Infrastrukturtransformation. Versorgungsunternehmen in ganz Nordamerika investieren in Netzmodernisierungen, Widerstandsfähigkeit und Initiativen für die Energiewende. Der gestiegene Strombedarf durch Elektrifizierung, Integration erneuerbarer Energien und die Modernisierung alternder Infrastruktur führt zu umfangreichen Kapitalausgaben. Die Expertise von Quanta in Übertragung, Verteilung und Energieinfrastruktur macht das Unternehmen zum bevorzugten Partner für diese Projekte. Das Management erwartet, dass Quanta von langfristigen Investitionszyklen im Zusammenhang mit Elektrifizierung und Netzexpansion profitieren wird.

Wachstum durch Rechenzentren und KI-Strombedarf beschleunigt sich

Das schnelle Wachstum von Rechenzentren ist ein weiterer wichtiger Katalysator für Quanta. Das Management stellte fest, dass Rechenzentren mittlerweile etwa 10% des Geschäfts ausmachen, wobei dieses Segment der am schnellsten wachsende Teil des Auftragsbestandes ist. Quanta konnte kürzlich Verträge für große Rechenzentrum-Campus und Stromerzeugungsanlagen gewinnen, darunter ein Projekt mit NiSource zur Bereitstellung von Infrastruktur, die rund 3 Gigawatt Strom für einen wichtigen Rechenzentrum-Campus in Indiana erzeugt.

Da künstliche Intelligenz und Cloud Computing den Strombedarf erhöhen, werden Unternehmen wie Quanta voraussichtlich eine entscheidende Rolle beim Bau und der Modernisierung von Stromsystemen spielen.

Strategische Übernahmen verbessern Kompetenzen

Quanta hat seine Plattform durch mehrere Übernahmen im Jahr 2025 erweitert, darunter Tri-City Group, Wilson Construction Company und Billings Flying Service. Diese Transaktionen haben die elektrischen Infrastrukturkompetenzen von Quanta gestärkt und die Fähigkeit verbessert, komplexe Projekte in Versorgungs- und Lastzentren-Märkten umzusetzen. Das Management erwartet, dass diese Übernahmen den bereinigten Gewinn pro Aktie im Jahr 2026 um etwa 40-50 Cent erhöhen werden und somit die Erträge weiter steigern.

Positive Prognose für 2026

Blickt man voraus, rechnet Quanta auch für 2026 mit weiterem Wachstum. Das Management prognostiziert einen Umsatz zwischen $33,25 und $33,75 Milliarden sowie einen bereinigten Gewinn pro Aktie von $12,65 bis $13,35. Diese Prognose signalisiert zweistelliges Wachstum bei Umsatz, Nettogewinn und EBITDA, gestützt durch Rekord-Auftragsbestand und starke Nachfrage nach Infrastrukturprojekten für Versorgungsunternehmen und Technologie.

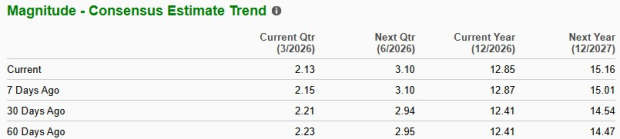

Auch die Analystenstimmung verbessert sich. Im vergangenen Monat stieg die Zacks Consensus Estimate für den Gewinn pro Aktie 2026 von $12,41 auf $12,85, was einen erwarteten Zuwachs von 19,5% im Jahresvergleich bedeutet.

Quelle: Zacks Investment Research

Risiken und Herausforderungen für Investoren

- Hohe Bewertung nach jüngsten Kursgewinnen

PWR wird derzeit zum 40,66-fachen der erwarteten Gewinne gehandelt, deutlich über dem Branchendurchschnitt von 25,24 und dem Median der letzten fünf Jahre von 25,87. Zwar rechtfertigen starke Wachstumsaussichten einen gewissen Aufpreis, doch lässt die hohe Bewertung wenig Spielraum für Fehler. Jede Verlangsamung der Projektaktivitäten oder Erträge könnte zu Rücksetzern führen. - Risiken bei Projektzeitplanung und Umsetzung

Infrastrukturunternehmen stehen häufig vor Herausforderungen bei der Projektzeitplanung, etwa durch Wetter, Genehmigungen, regulatorische Freigaben und Störungen in den Lieferketten. Makroökonomische Faktoren wie Inflation, Zinssätze und wirtschaftliche Unsicherheiten können ebenfalls die Projektpläne und Investitionen beeinflussen. Da Quanta auf große Infrastrukturprojekte setzt, könnten Verzögerungen oder Absagen die Umsatzrealisierung in bestimmten Quartalen beeinträchtigen.

Quelle: Zacks Investment Research

Hauptwettbewerber der Branche

Quanta Services agiert in einem wettbewerbsintensiven Umfeld neben mehreren wichtigen Ingenieur- und Bauunternehmen:

- EMCOR Group (EME): Als führender Anbieter von elektrischen und mechanischen Bauleistungen konkurriert EMCOR häufig mit Quanta um große Infrastruktur- und Industrieaufträge. Die EME-Aktie legte in den letzten sechs Monaten um 11,2% zu.

- MasTec (MTZ): MasTec spezialisiert sich auf Energie-, Kommunikations- und Pipeline-Infrastruktur und konkurriert mit Quanta bei der Stromversorgung und dem Bau erneuerbarer Energien. Die MTZ-Aktie schnellte in den letzten sechs Monaten um 50,2% nach oben.

- Dycom Industries (DY): Dycom bietet Spezialdienstleistungen für Telekommunikations- und Versorgungsinfrastruktur und konkurriert mit Quanta häufig bei Netzwerk-Ausbau und Modernisierungsprojekten. Die DY-Aktie stieg in den letzten sechs Monaten um 37,7%.

Zusammen gehören EMCOR Group, MasTec und Dycom zu den bedeutendsten Wettbewerbern für Quanta im Bereich Infrastruktur-Dienstleistungen.

Ist jetzt der richtige Zeitpunkt, in PWR zu investieren?

Quanta hebt sich als führendes Unternehmen im Infrastruktur-Dienstleistungssektor hervor, profitiert von Trends wie Elektrifizierung, Netzmodernisierung und wachsender Stromnachfrage durch KI-gesteuerte Rechenzentren. Rekord-Auftragsbestand, starke Erträge und ein positiver Ausblick für 2026 stärken das langfristige Wachstumspotenzial.

Allerdings lässt die rasche Kurssteigerung und die hohe Bewertung vermuten, dass vieles vom kurzfristigen Optimismus bereits eingepreist ist. Investoren könnten erwägen, auf einen günstigeren Einstieg zu warten, sofern sie keine langfristige Anlagestrategie verfolgen.

PWR besitzt derzeit einen Zacks Rank #3 (Hold), was darauf hinweist, dass Investoren ihre Positionen halten sollten, während sie auf bessere Bewertungschancen achten.

5 Aktien mit großem Wachstumspotenzial

Die Experten von Zacks haben fünf Aktien ausgewählt, denen sie zutrauen, ihren Wert im kommenden Jahr möglicherweise zu verdoppeln. Nicht jeder Tipp ist ein Gewinner, aber vorherige Empfehlungen erzielten Gewinne von +112%, +171%, +209% und +232%.

Viele dieser Aktien sind bei Wall Street noch wenig bekannt und bieten Investoren die Chance, frühzeitig einzusteigen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Sind Investoren bereit, sich dieses Jahr auf „intensivere und häufigere Störungen“ einzustellen?

MicroStrategys Bitcoin-Kauf im Wert von 1,2 Milliarden Dollar: Ein Liquiditätstest für einen gestressten Markt

Es scheint, dass das DOJ Live Nation und Ticketmaster nicht aufspalten wird.

Babylon-Ledger-Kooperation erweitert den Zugang zu Bitcoin Vaults für die Nutzung als Sicherheiten