Rocket Lab steigt in den letzten drei Monaten um 21,9 %: Ist jetzt der richtige Zeitpunkt für eine Investition?

Die jüngste Aktienentwicklung von Rocket Lab

Im vergangenen Quartal ist der Aktienkurs der Rocket Lab Corporation (RKLB) um 21,9 % gestiegen und übertrifft damit die Zacks Aerospace-Defense Equipment-Branche, die um 15,8 % zunahm. Dieses Wachstum übersteigt auch den breiteren Zacks Aerospace-Sektor mit einem Plus von 13,2 % und steht dabei in starkem Kontrast zum S&P 500, der im gleichen Zeitraum um 2,5 % fiel.

Bildquelle: Zacks Investment Research

Vergleichende Performance im Sektor

Andere Unternehmen aus dem Bereich Verteidigungsausrüstung, wie Curtiss-Wright (CW) und Astronics (ATRO), haben in den letzten drei Monaten ebenfalls starke Renditen erzielt. Die Aktien von Curtiss-Wright stiegen um 22,8 %, und Astronics gewann sogar 47,2 %. Obwohl die jüngste Rallye von RKLB neue Investoren anziehen könnte, ist es ratsam, die zugrunde liegenden Treiber dieses Momentums zu analysieren und zu prüfen, ob es aufrechterhalten werden kann oder ob Risiken die zukünftige Entwicklung behindern könnten. Eine gründliche Bewertung hilft Investoren, fundierte Entscheidungen zu treffen.

Faktoren, die das Wachstum von RKLB antreiben

Der jüngste Erfolg von Rocket Lab basiert auf einer konstanten Abfolge von Starts sowie einem expandierenden Portfolio an Regierungsaufträgen – beides stärkt den Optimismus der Investoren.

Im März 2026 absolvierte Rocket Lab seinen 83. Electron-Raketenstart mit dem Titel “Insight At Speed Is A Friend Indeed” und brachte einen kommerziellen Satelliten für einen nicht genannten Kunden ins All. Dieser Mission folgte unmittelbar ein weiterer Start zur Unterstützung eines Hyperschall-Testflugs für das Defense Innovation Unit des Department of War unter Verwendung der HASTE-Rakete. Die schnelle Abfolge dieser Missionen verdeutlicht die operative Effizienz von Rocket Lab und festigt seine Reputation als führender Anbieter für Kleinsatelliten-Starts.

Zudem sicherte sich Rocket Lab im Februar 2026 die Cassowary Vex-Mission für das Defense Innovation Unit, die vom Mid Atlantic Regional Spaceport in Virginia mit der HASTE-Rakete gestartet werden soll. Dieser Auftrag zeigt die zunehmende Beteiligung von Rocket Lab an nationalen Sicherheitsinitiativen im Weltraum und die wachsende Nachfrage nach schnellen Startdiensten.

Potenzielle Risiken für Investoren

Trotz vielversprechender kurzfristiger Aussichten steht Rocket Lab vor erheblichen Herausforderungen. Ein wesentliches Problem ist der starke Anstieg der Betriebskosten, die im Jahr 2025 gegenüber dem Vorjahr um 42,5 % zulegten.

Das Unternehmen investiert kräftig in die nächste Generation von Technologien, darunter die Neutron-Rakete und fortschrittliche Satellitensysteme. Auch wenn diese Ausgaben wesentlich für das zukünftige Wachstum sind, übersteigen sie die Umsatzsteigerungen, was zu fortlaufenden Verlusten in den vergangenen Quartalen führte und in naher Zukunft anhalten könnte.

Ausblick für RKLB im kurzfristigen Bereich

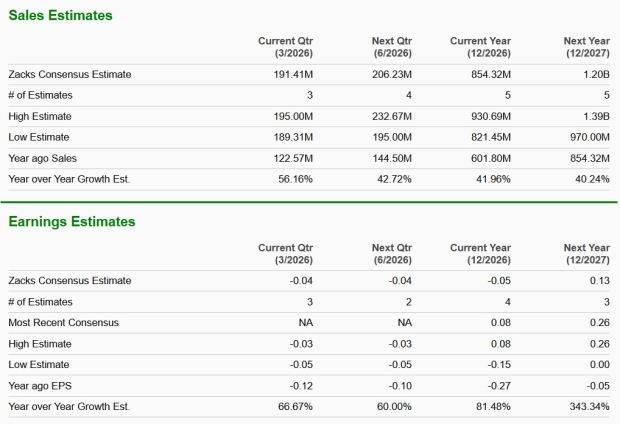

Laut den Analysen von Zacks wird erwartet, dass der Umsatz von Rocket Lab im Jahr 2026 um 42 % im Vergleich zum Vorjahr steigt, wobei auch die Gewinne im Vergleich zum Quartal des Vorjahres zulegen sollen.

Bildquelle: Zacks Investment Research

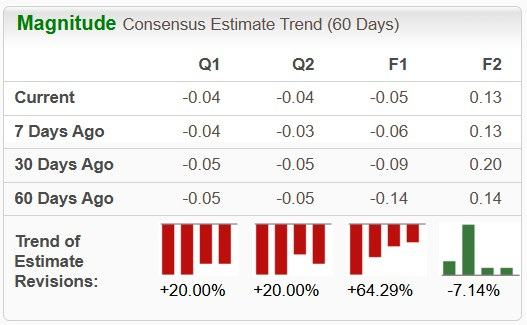

Aufwärtsrevisionen der Gewinnerwartungen für 2026 in den vergangenen zwei Monaten zeigen, dass Analysten zunehmend optimistischer hinsichtlich des Gewinnpotentials von Rocket Lab werden.

Bildquelle: Zacks Investment Research

Bewertung: Handeln mit Aufschlag

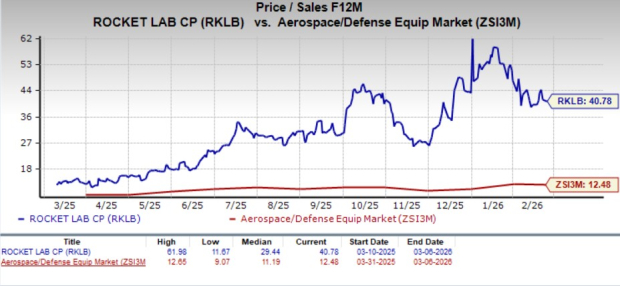

Die Aktien von Rocket Lab werden derzeit mit einem Forward 12-Monats-Umsatz-/Kurs-Verhältnis (P/S F12M) von 40,78 bewertet, was deutlich über dem Branchendurchschnitt von 12,48 liegt.

Bildquelle: Zacks Investment Research

Im Vergleich dazu handelt Curtiss-Wright mit einem P/S F12M von 6,66 und Astronics mit 2,76 – die Bewertung von Rocket Lab liegt deutlich über der seiner Wettbewerber.

Liquidität und finanzielle Gesundheit

Rocket Lab verfügt über einen aktuellen Verhältniswert von 3,18, was auf eine starke Fähigkeit zur Erfüllung kurzfristiger Verpflichtungen hinweist. Curtiss-Wright und Astronics haben ebenfalls aktuelle Verhältniswerte über eins, mit 1,44 bzw. 3,10.

Schlussgedanken

Angesichts der hohen Bewertung von Rocket Lab und der weiterhin hohen Betriebskosten könnten potenzielle Investoren auf günstigerer Kaufgelegenheiten warten. Wer diese Zacks Rank #3 (Hold) Aktie bereits hält, könnte seine Position beibehalten, gestützt durch den robusten langfristigen Ausblick, die gesunde Liquidität, die positive Aktienentwicklung und die Erwartung eines fortgesetzten Umsatzwachstums von Rocket Lab.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Bitcoin-Preis erholt sich, doch Verkäufer behalten die Oberhand: Eine Analyse

USD/JPY Kursprognose: Steigt aufgrund von sicherheitsbedingten US-Dollar-Gewinnen

Jito Foundation übernimmt SolanaFloor wenige Tage nach der Einstellung der Plattform