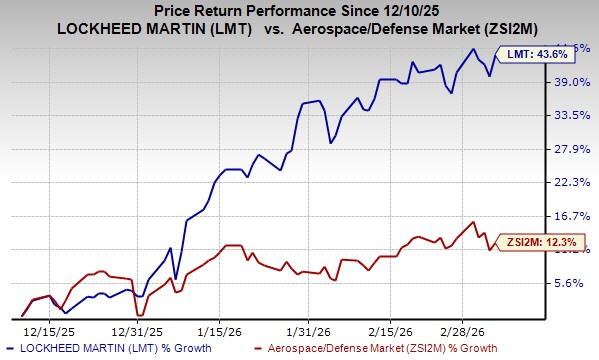

LMT-Aktien steigen in 3 Monaten um 43,6 %: Sollten Sie jetzt halten oder Gewinne mitnehmen?

Lockheed Martins jüngste Aktienentwicklung

Im letzten Quartal ist der Aktienkurs von Lockheed Martin (LMT) um 43,6% gestiegen und hat damit das Wachstum von 12,3% im breiteren Bereich der Luft- und Raumfahrt sowie Verteidigung deutlich übertroffen. Als einer der führenden Rüstungsunternehmen der Vereinigten Staaten sorgt Lockheed Martins Fokus auf wichtige Plattformen für einen konstanten Auftragseingang aus den Bereichen Army, Air Force, Navy und IT-Initiativen.

Auch andere große Rüstungsunternehmen haben während dieser Zeit gute Ergebnisse erzielt. RTX Corporation (RTX) und Northrop Grumman (NOC) verzeichneten Kursgewinne von 20,1% bzw. 36,2%. RTX sichert sich weiterhin bedeutende Verträge für bewährte Verteidigungslösungen sowohl vom US-Verteidigungsministerium als auch von internationalen Partnern. Northrop Grumman profitiert von günstigen Budgetzuweisungen und einer starken globalen Präsenz.

Angesichts Lockheed Martins starker Leistung im Vergleich zu seinen Konkurrenten könnten Anleger darüber nachdenken, ob jetzt ein günstiger Zeitpunkt für Investitionen ist. Schauen wir uns die wichtigsten Treiber für den jüngsten Aufschwung von LMT an und bewerten wir die zukünftigen Aussichten.

Schlüsselstärken, die LMT unterstützen

Das umfangreiche Portfolio von Lockheed Martin ermöglicht es dem Unternehmen, bedeutende Rüstungsverträge zu gewinnen, was zu einem wachsenden Auftragsbestand beiträgt. Im vierten Quartal 2025 sicherte sich das Unternehmen mehrere hochkarätige Vereinbarungen, darunter einen Auftrag über 18 Raumfahrzeuge für die Tranche 3 Tracking Layer-Konstellation im Wert von über 1 Milliarde US-Dollar sowie einen Vertrag über 233 Millionen US-Dollar zur Lieferung von IRST21 Block II-Systemen und Ersatzteilen an die US Navy und Air National Guard.

Das F-35-Programm ist weiterhin ein Eckpfeiler der Luftfahrtabteilung von Lockheed Martin und macht etwa 27% des Gesamtumsatzes im Jahr 2025 aus. Die internationale Nachfrage nach dem Aegis Ballistic Missile Defense System bleibt hoch — unter anderem zeigen Japan, Spanien, Südkorea und Australien großes Interesse. Darüber hinaus ist das Unternehmen in verschiedenen Kampf-System-Projekten für Kriegsschiffe in Kanada, Chile und Neuseeland involviert.

Durch seine Tochtergesellschaft Sikorsky baut Lockheed Martin die Produktion des aufgerüsteten S-92A+-Hubschraubers weiter aus, was voraussichtlich zu höheren Verkaufszahlen und einer stärkeren Position im globalen Markt für schwere Transporthubschrauber führen wird. Die erhöhte Produktionskapazität ermöglicht es dem Unternehmen, neue Aufträge, darunter Regierungsaufträge, zu erfüllen.

Herausforderungen für LMT

Trotz der Erfolge hat Lockheed Martin einige Herausforderungen gemeistert, insbesondere mit einem geheimen Festpreis-Anreizvertrag in der Luftfahrtsparte, der zu anerkannten Verlusten führte. Im Jahr 2025 meldete das Unternehmen hierfür Verluste in Höhe von 950 Millionen US-Dollar, sowie 570 Millionen US-Dollar Verluste beim Canadian Maritime Helicopter Program, 95 Millionen US-Dollar beim Turkish Utility Helicopter Program und 140 Millionen US-Dollar negative Gewinnanpassungen bei den C-130 Programmen. Anhaltende Leistungsprobleme oder Kostenüberschreitungen könnten zu weiteren finanziellen Rückschlägen führen.

Gewinne und Wachstumsprognosen

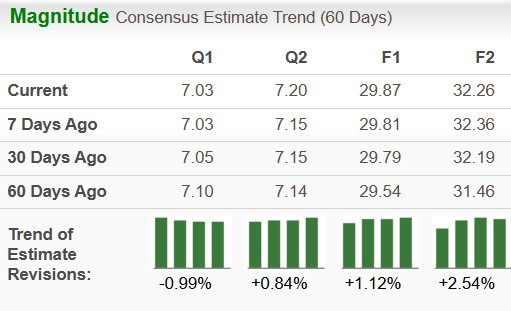

Der Analystenkonsens für Lockheed Martins Gewinn je Aktie (EPS) für das Jahr 2026 wurde in den letzten zwei Monaten um 1,12% angehoben. Die geschätzte langfristige Gewinnwachstumsrate des Unternehmens beträgt 18,57%.

Die EPS-Schätzung von RTX für 2026 ist im gleichen Zeitraum um 1,49% gestiegen, während die Schätzung von Northrop Grumman um 2,05% gesunken ist. Die langfristige Gewinnwachstumsrate von Northrop Grumman liegt bei 4,8%, verglichen mit 10,16% für RTX.

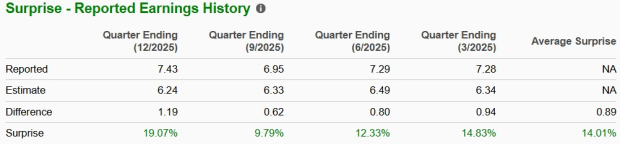

LMTs Erfolgsbilanz bei Gewinnüberraschungen

Lockheed Martin hat in jedem der letzten vier Quartale die Erwartungen übertroffen und im Durchschnitt eine positive Überraschung von 14,01% erzielt.

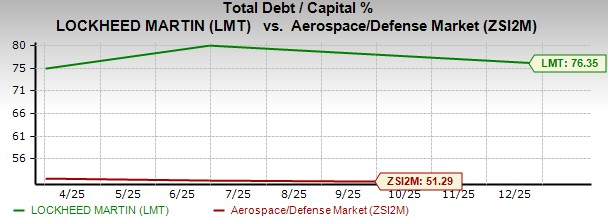

Schuldenanalyse

Die Gesamtverschuldungsquote des Unternehmens liegt derzeit bei 76,35% und ist damit deutlich höher als der Branchendurchschnitt von 51,29%.

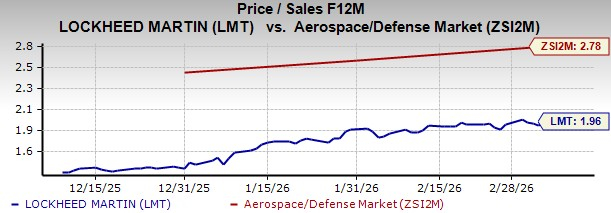

Bewertung: Handel unter Branchendurchschnitt

Das Forward-Kurs-Umsatz-Verhältnis von Lockheed Martin für die nächsten 12 Monate beträgt 1,96, was unter dem Branchendurchschnitt von 2,78 liegt. Daraus geht hervor, dass die Aktie im Vergleich zu ihren Branchenkollegen zu einem relativen Rabatt gehandelt wird.

Überlegungen für Anleger

Lockheed Martins vielfältige Palette fortschrittlicher Verteidigungstechnologien versetzt das Unternehmen in eine gute Position, große Verträge zu gewinnen und einen gesunden Auftragsbestand zu halten. Das Wachstum wird durch Vorzeigeprogramme in den Bereichen Raumfahrt, Luftfahrt und Marineverteidigung sowie durch die erhöhte Produktion des S-92A+-Hubschraubers über Sikorsky unterstützt.

Die erhöhten Schulden und die anhaltenden finanziellen Belastungen des Unternehmens deuten jedoch darauf hin, dass potenzielle Anleger auf einen günstigeren Einstiegszeitpunkt warten sollten. Bestehende Anteilseigner könnten angesichts der starken Gewinnprognosen des Unternehmens in Erwägung ziehen, ihre Positionen zu halten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Cardano-Wal-Liquidation: 540 Mio. $ abgezogen gegenüber 80 Mio. $ an Neuinvestitionen

Group14 eröffnet Fabrik zur Herstellung von Batteriematerialien für Schnelllade-Elektrofahrzeuge

G-III (NASDAQ:GIII) verfehlt Umsatzerwartungen für Q4 CY2025, Aktie fällt um 12,3%