OPEN nimmt 6.000 Übernahmen ins Visier: Ist profitables Wachstum für die Plattform erreichbar?

Opendoor setzt ehrgeizige Wachstumsziele für 2026

Opendoor Technologies Inc. (OPEN) treibt einen mutigen Transformationsplan voran und hat sich zum Ziel gesetzt, bis Ende 2026 jedes Quartal 6.000 Häuser zu kaufen. Dieser Meilenstein ist zentral für die Bemühungen des Unternehmens, seine Plattform zu erweitern und eine nachhaltige Profitabilität zu erreichen. Die Führung ist davon überzeugt, dass Verbesserungen im operativen Geschäft, die Integration von künstlicher Intelligenz und optimierte Stückkosten im Rahmen des „Opendoor 2.0“-Programms es ermöglichen werden, das Transaktionsvolumen zu steigern und dabei gesunde Gewinnspannen zu erhalten.

Im letzten Quartal 2025 erwarb Opendoor 1.706 Immobilien – ein Anstieg von 46% gegenüber dem vorherigen Quartal – und signalisiert damit neue Dynamik nach einer Phase geringer Aktivität und breiterer Spannen. Das Unternehmen erwartet, dass der Großteil des Wachstums bei den Akquisitionen in der zweiten Hälfte des Jahres 2026 stattfinden wird, während die Konversions- und Preisstrategien weiter angepasst werden. Besonders hervorzuheben ist, dass die Kohorte aus Oktober 2025 einige der stärksten Margen in der Geschichte von Opendoor erzielte. Das Management plant, diese Gewinne in wettbewerbsfähigere Preise zu reinvestieren und so das Volumen zu fördern, das für das Erreichen der ehrgeizigen Akquisitionsziele notwendig ist.

Technologie steht im Zentrum von Opendoors Expansion. Das Unternehmen hat KI-basierte Prozesse, automatisierte Immobilienbewertungen und maschinelles Lernen auf Basis von Preissystemen eingeführt, um die Abläufe zu optimieren. Diese Innovationen beschleunigen die Bewertung von Häusern, verbessern die Preisfindung und minimieren manuelle Arbeit. Das übergeordnete Ziel ist es, bis Ende 2026 ein positives bereinigtes Nettoergebnis auf rollierender 12-Monats-Basis zu erreichen, wobei eine disziplinierte Kostenkontrolle und Skalierung die wichtigsten Treiber sind.

Opendoors Ziel von 6.000 Quartalskäufen markiert ein erneutes Bekenntnis zum Wachstum nach einer Phase der Restrukturierung. Erste Ergebnisse der „Opendoor 2.0“-Initiative zeigen Verbesserungen bei Preisgenauigkeit, Wiederverkaufsgeschwindigkeit und Rentabilität.

Wettbewerbsumfeld: Zillow und Offerpad

Opendoors Wachstumsstrategie entfaltet sich in einer dynamischen Landschaft der Immobilien-Technologie. Zillow Group war einst ein bedeutender Akteur im iBuying-Markt, zog sich aber aus diesem Segment zurück, nachdem erhebliche Herausforderungen bei Preisfindung und Wiederverkaufsleistung auftraten. Zillow hat sich inzwischen zu einem Marktplatzmodell entwickelt, das Käufer, Verkäufer und Makler verbindet und damit das finanzielle Risiko reduziert, gleichzeitig aber weiterhin Einnahmen aus Immobiliengeschäften auf seiner Plattform generiert.

Offerpad ist weiterhin im iBuying-Geschäft aktiv, fährt allerdings eine vorsichtigere Strategie mit sorgfältigen Akquisitionen, strikter Kostenkontrolle und operativer Effizienz zur Sicherung der Margen. Dies spiegelt einen breiteren Branchentrend zu nachhaltiger Profitabilität nach der schnellen Expansion in den frühen Tagen des iBuying wider.

OPEN-Aktie: Jüngste Performance, Bewertung und Analysten-Ausblick

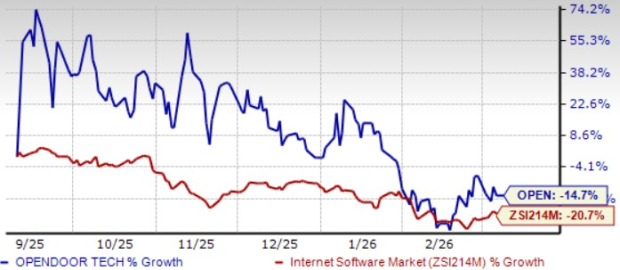

Opendoor-Aktien haben in den letzten sechs Monaten um 14,7 % nachgegeben und sich damit besser entwickelt als die Branche insgesamt, die einen Rückgang von 20,7 % verbuchte.

OPENs Aktienentwicklung über sechs Monate

Quelle: Zacks Investment Research

Aus Bewertungssicht wird OPEN derzeit zum vorauslaufenden Kurs-Umsatz-Verhältnis von 0,99 gehandelt, was deutlich unter dem Branchendurchschnitt von 4,03 liegt.

Vorauslaufendes Kurs-Umsatz-Verhältnis (F12M)

Quelle: Zacks Investment Research

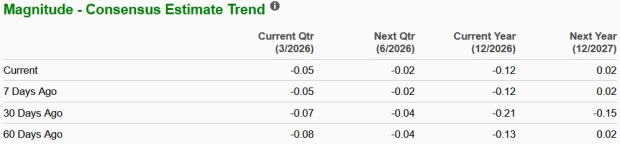

Die Analystenschätzungen für Opendoors Verlust pro Aktie für 2026 haben sich im vergangenen Monat verbessert und liegen nun bei einem voraussichtlichen Verlust von 12 Cent – eine Verbesserung gegenüber dem Verlust von 26 Cent pro Aktie im vergangenen Jahr.

Quelle: Zacks Investment Research

Opendoor hält derzeit den Zacks Rank #3 (Halten).

5 Aktien mit Verdopplungspotenzial

Jede dieser Aktien wurde von einem Zacks-Analysten als Top-Tipp ausgewählt und hat das Potenzial, im nächsten Jahr um 100 % oder mehr zu steigen. Zwar wird nicht jede Empfehlung ein Gewinner sein, aber frühere Auswahlen erzielten Renditen von +112 %, +171 %, +209 % und +232 %.

Viele dieser Möglichkeiten bleiben an der Wall Street bislang weitgehend unbeachtet und bieten Anlegern die Chance, früh einzusteigen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

DeFi-Abhebungen unterstreichen den Wandel der Investorenhaltung und Infrastrukturprobleme

Dogecoin peilt $0,111 nach erneutem Test von $0,0872 an – Aber DOGEs Bewegung bleibt bestehen, WENN…

Arbeitnehmer klammern sich angesichts schleppender Einstellungen und zunehmender Entlassungen an ihre Positionen