Affirm Holdings Aktie fällt um 1,72 % trotz starker Kaufempfehlungen und 330 Mio. $ täglichem Handelsvolumen (432. Platz unter US-Aktien)

Marktüberblick

Affirm Holdings (AFRM) schloss am 9. März 2026 mit einem Rückgang von 1,72 %, was einem Minus von $0,89 auf $50,39 pro Aktie entspricht. Das Handelsvolumen der Aktie belief sich auf $330 Millionen und belegte den 432. Platz im täglichen Handelsvolumen bei US-Aktien. Trotz des Rückgangs behielt AFRMAFRM-1.72% eine Marktkapitalisierung von $16,93 Milliarden, was ein anhaltendes institutionelles Interesse und Optimismus der Analysten widerspiegelt. Die Performance der Aktie lag hinter den breiteren Marktbenchmarks zurück, da der S&P 500 im bisherigen Jahresverlauf um 0,72 % zulegte, während die YTD-Rendite von AFRM bei -31,73 % lag.

Schlüsselfaktoren

Institutionelles und Analystenvertrauen

Bank of America (BofA) nahm die Bewertung von AFRM mit einer “Buy”-Einstufung und einem Kursziel von $82 auf, gestützt auf das diversifizierte Wachstum des Unternehmens, die starke Dynamik des Brutto-Warenvolumens (GMV) und die wachsenden Händler- und Verbraucher-Netzwerke. Das Unternehmen betonte die Führungsrolle von AFRM im Sektor “Buy-Now, Pay-Later” (BNPL), vorangetrieben durch jüngere Konsumenten, die das Zahlungsmodell übernehmen. Diese Bewertung wurde durch die im Geschäftsjahr 2026 gesteckten Ziele von AFRM und eine robuste Einheitenökonomie gestärkt. Jefferies Financial Group signalisierte weiter Vertrauen, indem sie ihren Anteil an AFRM im dritten Quartal 2025 um 1.161,2 % erhöhte und nun 0,05 % der Unternehmensaktien im Wert von $12,5 Millionen hält.

Strategische Partnerschaften und Marktpositionierung

Ein wichtiger Auslöser für das langfristige Potenzial von AFRM ist die Partnerschaft mit Stripe, die die BNPL-Dienste von AFRM in das Shared Payment Tokens-Framework integrierte. Diese Zusammenarbeit positioniert AFRM als bevorzugte Zahlungsoption im agentischen Handel, bei dem KI-gesteuerte Transaktionen zunehmend verbreitet sind. Analysten betonten, dass das Multikanalmodell von AFRM—über Verbraucher-App, Händlerlösungen und POS-Finanzierung—skalierbares Wachstum in Online- und stationären Ökosystemen ermöglicht. Das aktive Händlernetzwerk des Unternehmens, das Branchen wie Mode, Elektronik und Reisen umfasst, verdeutlicht zudem die Wettbewerbsdifferenzierung.

Analystenkonsens und Kursziele

Ein Konsens der Analysten vergab für AFRM ein „Moderates Kaufen“-Rating mit einem durchschnittlichen Kursziel von $84,36. Dies entspricht der Einschätzung von BofA mit $82 und spiegelt den breiteren Markoptimismus in Bezug auf AFRMs Fähigkeit wider, von der BNPL-Adoption zu profitieren. Allerdings verdeutlichen jüngste Kursanpassungen, wie die Senkung des Ziels durch Truist Securities von $85 auf $71, die Volatilität der Bewertungen. Trotz dieser Schwankungen weisen das Forward KGV von 30,49 und das KGV der letzten zwölf Monate von 63,51 darauf hin, dass Investoren eine Prämie für Wachstumserwartungen zahlen, was dem High-Beta-Profil (3,73) entspricht.

Insiderverkäufe und Aktionärsdynamik

Jüngste Insideraktivitäten, darunter der Verkauf von 666.666 Aktien durch CEO Max Levchin für $53,7 Millionen und die Veräußerung von 36.401 Aktien durch CFO Robert O’Hare für $2,9 Millionen, werfen Fragen zum Vertrauen des Managements in die kurzfristigen Aussichten auf. Diese Transaktionen verringerten Levchins Anteil um 96,38 % und O’Hares ebenso, allerdings halten Insider immer noch 11,01 % des Unternehmens. Während solche Verkäufe Zurückhaltung signalisieren könnten, bleibt das institutionelle Eigentum stark, da 69,29 % der Anteile von Hedgefonds und anderen Großinvestoren gehalten werden.

Kredit- und operative Kennzahlen

Das disziplinierte Kreditmanagement und die konsistente Einheitenökonomie von AFRM wurden in Analystenberichten als Stärken hervorgehoben. Die Gewinnmarge von 7,6 % und die Eigenkapitalrendite von 8,92 % (TTM) demonstrieren operative Effizienz, unterstützt durch einen bereinigten freien Cashflow von $457,45 Millionen. Allerdings unterstreicht das Verschuldungsgradverhältnis von 258,87 % (TTM) die finanziellen Hebelrisiken. Analysten sehen keine Anzeichen für schwächere Kreditqualität oder Nachfrage, was zur Prognose für das Geschäftsjahr 2026 passt, aber sie warnen, dass makroökonomische Gegenwinde das langfristige Wachstum beeinträchtigen könnten.

Bewertung und Wettbewerbsumfeld

Die Bewertungskennzahlen von AFRM, darunter ein Kurs-Umsatz-Verhältnis von 4,94 und Unternehmenswert-Umsatz von 6,50, positionieren das Unternehmen als mittleren Player im BNPL-Sektor. Wettbewerber wie PayPal (PYPL) und Upstart (UPST) bieten ähnliche Dienste, verfolgen aber unterschiedliche Wachstumsstrategien. AFRMs Fokus auf transparente Ratenkredite und wachsende Händlerpartnerschaften hebt das Unternehmen hervor, obwohl die 12-Monats-Rendite der Aktie von -2,23 % hinter dem S&P 500 mit einem Plus von 17,78 % zurückbleibt. Analysten argumentieren, dass das langfristige Potenzial von AFRM davon abhängt, ein nachhaltiges GMV-Wachstum zu erzielen und regulatorische Prüfungen im BNPL-Bereich zu meistern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Trust Wallet fügt Echtzeit-Betrugsadressüberprüfungen für Krypto-Nutzer hinzu

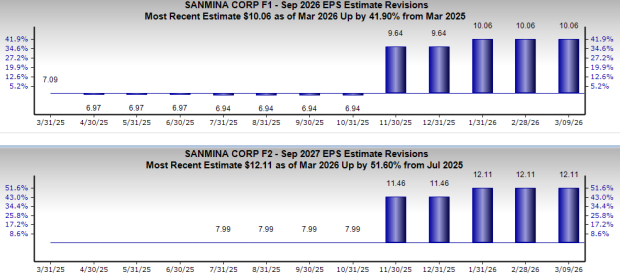

Sanmina gewinnt an Dynamik mit Fokus auf KI: Ist es Zeit für Sie, einzusteigen?

Woodward gibt Vereinbarung zur Übernahme von VRM bekannt und erweitert damit sein Luft- und Raumfahrtangebot