Nissan steht vor einer bevorstehenden Schuldenhürde von 5,6 Milliarden US-Dollar, die zu Asset-Verkäufen führen könnte – clevere Investoren beobachten die Insider-Bewegungen genau.

Der Führungswechsel bei Nissan verdeckt tiefere finanzielle Probleme

Während die kürzliche Ernennung von Jeremie Papin zum Chief Financial Officer im Dezember 2024 für Schlagzeilen sorgte, ist das zugrundeliegende Problem weit dringlicher: Der Automobilhersteller kämpft gegen die Zeit, um schwere finanzielle Herausforderungen zu bewältigen. Die Umstrukturierung des Managements, einschließlich der Versetzung des ehemaligen CFO Stephen Ma zur Leitung der Geschäfte in China, ist eine bewährte Taktik zur Beruhigung der Stakeholder. Erfahrene Investoren konzentrieren sich jedoch weniger auf öffentliche Gesten und mehr darauf, ob das Management persönlich in die Unternehmenssanierung investiert.

Wachsende Schulden und schrumpfende Liquiditätsreserven

Nissan steht vor einer gewaltigen Schuldenverpflichtung von 5,6 Milliarden Dollar, die 2026 fällig wird – eine Summe, die die verfügbaren Zahlungsmittel deutlich übersteigt. Interne Prognosen zeigen, dass Nissan bis März 2026 möglicherweise kaum noch überschüssige Liquidität besitzt. Um diese Lücke zu schließen, bereitet das Unternehmen die Aufnahme von über 7 Milliarden Dollar durch eine Kombination aus Kreditaufnahme und der Veräußerung von Vermögenswerten vor. Dies ist kein Szenario, das Fehler toleriert; Nissan ist gezwungen, Vermögenswerte und Beteiligungen zu verkaufen, um lediglich seine kommenden finanziellen Verpflichtungen zu erfüllen.

Marktsentiment und Vorsicht der Insider

Das Vertrauen der Anleger ist bereits erodiert, wie sich auch am Aktienkurs von Nissan zeigt, der im vergangenen Jahr um etwa 36 % gefallen ist. Die Aussetzung von Dividendenausschüttungen signalisiert zusätzliche Schwierigkeiten. Bemerkenswert ist, dass bisher keine bedeutenden Insiderkäufe bekannt wurden – dies deutet darauf hin, dass jene mit dem größten Einblick in Nissans Zukunft nicht bereit sind, eigenes Kapital zu riskieren. Diese fehlende interne Investition ist ein Warnsignal dafür, dass die Unternehmenswende weiterhin unsicher bleibt.

Qualifikationen versus Cash Flow

Auch wenn der neue CFO umfangreiche Erfahrung aus einem Jahrzehnt im Automotive-Investmentbanking mitbringt, kann Expertise allein Nissans fundamentale Liquiditätsprobleme nicht lösen. Das eigentliche Problem ist nicht der Führungswechsel, sondern der Nettoverlust von 4,5 Milliarden Dollar im letzten Jahr und die bevorstehenden Schuldverpflichtungen. Während Nissan im Zuge seiner Restrukturierung weiterhin Cash verbrennt, deutet das fehlende Insidervertrauen darauf hin, dass sich das Unternehmen in einer unsicheren Position befindet und nicht kurz vor einer Sanierung steht.

Institutionelle Aktionen: Akkumulation oder Ausstieg?

Institutionelle Investoren bleiben skeptisch. Trotz Führungswechseln und aktivistisch geprägten Eingriffen setzt Nissan zur Aufrechterhaltung des Geschäfts auf Notmaßnahmen – wie das Einwerben von über 7 Milliarden Dollar durch den Verkauf von Vermögenswerten und Hochzinsanleihen. Die jüngste Finanzierung beinhaltet ein syndiziertes Darlehen von 1,4 Milliarden Dollar, abgesichert durch UK Export Finance, was sowohl die Dringlichkeit als auch die gestiegenen Kapitalkosten für den angeschlagenen Automobilkonzern hervorhebt.

Operativ gibt es einige positive Entwicklungen: Nissan meldete im dritten Quartal einen operativen Gewinn von 17,5 Milliarden Yen und erhöhte seine Gesamtjahresprognose. Diese Verbesserungen werden jedoch durch einen Nettoverlust von 250,2 Milliarden Yen in den ersten neun Monaten des Jahres überschattet. Trotz Kosteneinsparungen und Asset-Verkäufen verbucht das Unternehmen weiterhin erhebliche Verluste, und Anleger richten den Fokus auf das anhaltend negative Geschäftsergebnis.

Aktivistischer Druck und Governance-Bedenken

Die externe Prüfung nimmt zu, da aktivistische Aktionäre Veränderungen bei Nissans börsennotierter Tochter Nissan Shatai fordern. Diese Aktivisten stellen die Mutter-Tochter-Struktur infrage und drängen auf jährliche Überprüfungen, was zusätzliche Unsicherheit für institutionelle Investoren schafft, die ohnehin Nissans fragile Finanzlage mit Vorsicht betrachten.

Ausblick: Warten auf Insider-Engagement

Der Sanierungsplan von Nissan ist weiterhin lediglich ein Versprechen. Innerhalb des nächsten Jahres muss das Unternehmen beweisen, dass es genügend Liquidität generieren kann, um weitere Verwässerungen zu vermeiden und die Rückzahlung der 5,6 Milliarden Dollar Schulden bis 2026 ohne zusätzliche Asset-Verkäufe zu stemmen. Der aussagekräftigste Indikator wird sein, ob Führungskräfte und Vorstandsmitglieder beginnen, eigenes Geld in das Unternehmen zu investieren. Falls kommende Einreichungen weiterhin einen Mangel an Insiderkäufen zeigen, werden Zweifel an der Realisierbarkeit der Sanierung verstärkt.

Das größte Risiko bleibt die Schuldtilgung im Jahr 2026. Kann Nissan keine Refinanzierung sichern, könnte das Unternehmen gezwungen sein, weitere Vermögenswerte zu veräußern und einen noch stärkeren Kursverfall erleiden. Die Forderungen von Aktivisten nach Governance-Änderungen erhöhen die Instabilität. Derzeit scheinen institutionelle Anleger eher abzusichern als zu akkumulieren und warten auf eindeutige Beweise für eine nachhaltige Wiederherstellung und Insider-Überzeugung. Solange diese Signale ausbleiben, bleibt die Geschichte von Nissan eine von Dringlichkeit und Unsicherheit – nicht von erfolgreicher Sanierung.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Besorgt über künstliche Intelligenz? Der milliardenschwere Nvidia-CEO empfiehlt eine Karriere als Klempner

Haben Optionshändler Einblicke in die Target-Aktie, die uns nicht bekannt sind?

5 Wichtige Fakten, die Sie verstehen sollten, bevor der Aktienmarkt zu handeln beginnt

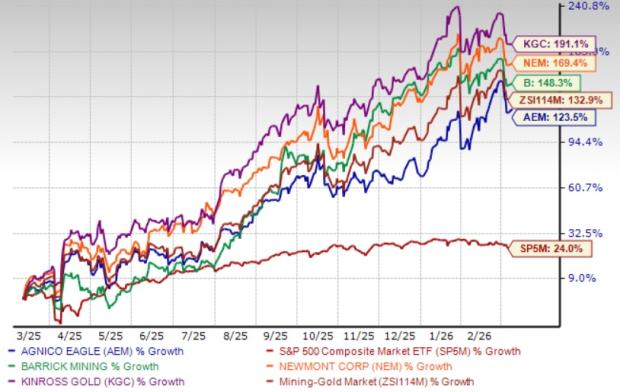

Ist der Kauf von Agnico Eagle-Aktien angesichts der hohen Bewertung gerechtfertigt?