Die Bank of America steht im ersten Quartal vor einer NII-Herausforderung, während Investoren eine robuste Prognose einpreisen

Bank of America Q1-Ergebnis: Hohe Erwartungen und Marktreaktion

Die Prognose für die Bank of America-Ergebnisse im ersten Quartal wurde maßgeblich durch die vorangegangene Performance im vierten Quartal geprägt, die ein klassisches „gute Nachrichten, schlechte Reaktion“-Szenario zeigte. Obwohl ein Gewinn je Aktie von 98 Cent gemeldet wurde – über dem Konsens von $0,96 – sank die Aktie nach der Veröffentlichung der Ergebnisse. Dies spiegelt das Phänomen „sell the news“ wider, bei dem positive Resultate bereits von Investoren erwartet wurden und somit wenig Spielraum für weitere Kursgewinne bleibt.

Das Ergebnis übertraf die Erwartung aufgrund mehrerer Faktoren. Der Nettozinsertrag stieg um 9,7% auf $15,92 Milliarden, und verringerte Rückstellungen unterstützten die Ergebnisse zusätzlich. Dennoch kühlte die Investorenstimmung ab wegen der Prognose des Managements, das einen operativen Hebel am unteren Ende der Erwartungen – etwa 200 Basispunkte für das Geschäftsjahr 2026 im Vergleich zum mittelfristigen Ziel von 200 bis 300 Basispunkten – prognostizierte. Diese vorsichtige Aussicht dämpfte die Begeisterung und zeigt, dass sogar starke Ergebnisse enttäuschen können, wenn die zukünftigen Prognosen nicht den Markthoffnungen entsprechen.

Diese Dynamik gestaltet die Ausgangsposition für das erste Quartal schwierig. Da das starke vierte Quartal bereits eingepreist ist, liegt der Fokus nun darauf, ob die Bank of America die hohen Erwartungen beim Nettozinsertrag und bei den Gebühren des Investmentbankings übertreffen kann. Die Bank hat ein Ziel von etwa 200 Basispunkten operativer Hebel für das Jahr angegeben und erwartet ungefähr 7% Wachstum beim Nettozinsertrag im Vergleich zum Vorjahr im ersten Quartal. Diese Zahl werden Analysten genau verfolgen. Während die jüngste Dividendenauskunft – gleichbleibend bei $0,28 pro Aktie – Stabilität bietet, ändert sie die zentrale Ertragsgeschichte nicht. Die Botschaft ist klar: Die Bank of America muss die eigene Prognose übertreffen, um die Aktie im ersten Quartal nach oben zu treiben.

Im Fokus: Nettozinsertrag und Investmentbanking-Gebühren

In diesem Quartal konzentrieren sich Investoren vor allem auf zwei Kennzahlen: Wachstum beim Nettozinsertrag (NII) und die Nachhaltigkeit der Investmentbanking-Gebühren (IB). Die Prognose der Bank sieht ein Wachstum von etwa 7% im Vergleich zum Vorjahr beim NII für Q1 vor. Erfüllt oder übertrifft die Bank dieses Ziel, würde dies die Stärke der Kredit- und Einlagenpreisgestaltung bestätigen. Das Verfehlen des Ziels hingegen würde nahelegen, dass der Schwung aus dem vierten Quartal nachlässt. Mit einer Prognose von 5% bis 7% Wachstum des NII für das Gesamtjahr wäre das Erreichen des Mittelwerts im ersten Quartal ein solider Anfang; die Marktansprüche könnten allerdings noch höher liegen.

Die größere Unsicherheit besteht beim Investmentbanking. Der 10%ige Anstieg der IB-Gebühren im vierten Quartal wurde vom hohen Marktvolatilität getrieben, was zu gesteigerter Kundenaktivität führte. Solche handelsbezogenen Einnahmen sind zyklisch und können schnell wieder auf Normalniveau zurückkehren. Die Frage ist, ob die Bank of America diese erhöhte Gebührenbasis im ersten Quartal aufrechterhalten kann oder ob sie auf schwierigere Vergleiche trifft, wenn die Volatilität abnimmt. Die eigenen Strategen der Bank warnten, dass steigende S&P 500-Bewertungen das Kundenengagement und das Deal-Volumen dämpfen könnten, was es schwieriger macht, das Wachstum aus dem letzten Quartal zu wiederholen.

Zusammengefasst: Die Erwartungen beim NII sind durch die Prognose der Bank abgesichert, während das Wachstum der IB-Gebühren wegen der herausragenden Ergebnisse des letzten Quartals eine größere Hürde darstellt. Der Markt sucht nach Indizien, dass das Gebührenwachstum stabiler wird und nicht nur das Resultat temporärer Marktbedingungen ist. Ein starkes NII-Ergebnis in Kombination mit stagnierenden oder rückläufigen IB-Gebühren würde gemischte Signale senden, während ein Übertreffen in beiden Bereichen das Vertrauen in die grundlegende Stärke der Bank bestätigen würde.

Was ist bereits eingepreist und was könnte am 15. April überraschen?

Analysten erwarten ein solides Quartal von Bank of America, mit der Zacks-Konsensschätzung für Q1 EPS bei $0,96 je Aktie, was einem Anstieg von 17% gegenüber dem Vorjahr entspricht. Das legt einen Basispunkt fest, doch die tatsächliche Spannung liegt in den Details, die eine Lücke zwischen Erwartungen und Wirklichkeit schaffen könnten. Der Markt wird besonderes Augenmerk auf das Wachstum des Nettozinsertrags im Vergleich zum Ziel der Bank von 7% legen.

Das unmittelbarste Risiko, die EPS-Erwartungen zu übertreffen, ist eine Verlangsamung der Handelserträge. Im vergangenen Quartal steigerte die Verkaufs- und Handelsabteilung der Bank die Gebühren im Equity-Trading um 23%, was zu einem Anstieg der gesamten Handelserträge um 10% führte. Solche volatilitätsgetriebenen Gewinne sind schwer aufrechtzuerhalten. Sollte das erste Quartal einen deutlichen Rückgang der Equity-Trading-Gebühren zeigen, würde das darauf hindeuten, dass die günstigen Marktbedingungen nachlassen, was Druck auf die nicht-zinsabhängigen Einnahmen ausübt und es erschwert, Schwächen im NII auszugleichen.

Über die Zahlen hinaus wird die Einschätzung des Managements zur Kreditqualität und Kreditwachstum entscheidend sein. Diese Faktoren sind ausschlaggebend dafür, den NII-Trend zu halten. Im vierten Quartal meldete die Bank verbesserte Kreditkennzahlen, wobei die Kreditkartenrückstände über 90 Tage auf 1,27% sanken. Fortgesetztes Kreditwachstum, das zum Anstieg des durchschnittlichen Kredit- und Leasingvolumens um 8% gegenüber dem Vorjahr beitrug, bleibt entscheidend. Anzeichen von Stress in diesen Bereichen könnten die NII-Aussichten untergraben und eine Neubewertung der Erwartungen notwendig machen.

Der entscheidende Moment für die Aktie am 15. April wird das tatsächliche Nettozinsertrags-Ergebnis im Vergleich zum 7%-Ziel sein. Ein Übertreffen dieser Marke würde die Repricing-Strategie und das Einlagenwachstum der Bank bestätigen. Das Verfehlen hingegen würde Bedenken wecken, dass die letzten Zinssenkungen die Erträge schneller beeinflussen als erwartet und womöglich den Druck auf die Ziele beim operativen Hebel erhöhen. Angesichts der hohen Messlatte durch das letzte Quartal könnte selbst eine geringe Verfehlung beim NII eine schnelle Marktreaktion auslösen und ein starkes Quartal in eine Enttäuschung verwandeln.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ethena: Löst eine stille Akkumulation von 4,47 Mio. ENA eine Erholung aus?

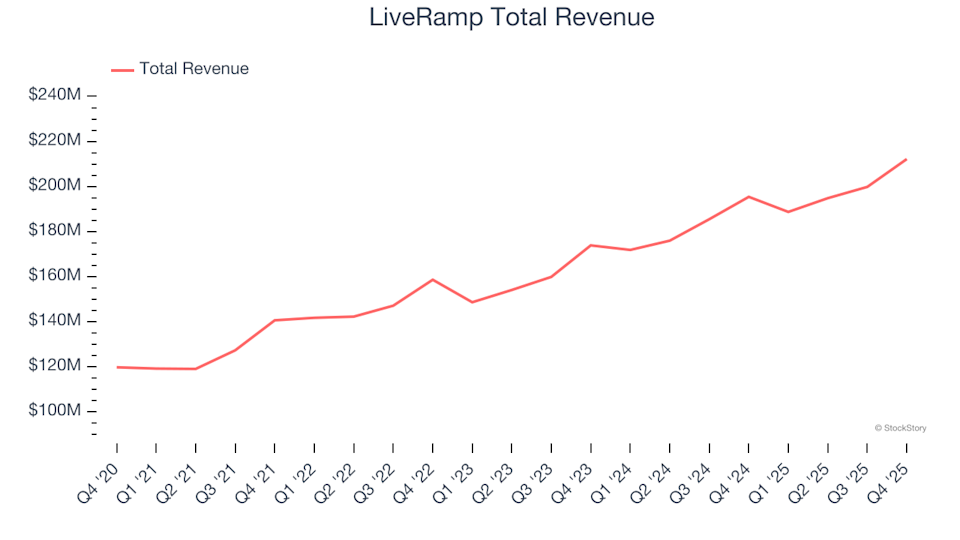

Quartalszahlen der Werbesoftware-Unternehmen Q4: Performance-Vergleich von LiveRamp (NYSE:RAMP)

Visa, Mastercard beschleunigen die Einführung von KI-Lösungen für Unternehmen