ConocoPhillips’ Ziel eines Cashflows von 1 Milliarde Dollar ist bereits eingepreist – Ausführungsrisiken steigen

ConocoPhillips vollzieht einen klaren strategischen Wandel und wechselt von einer Phase hoher Projektinvestitionen zu dem, was das Management als "Investitionsernte" bezeichnet. Diese Disziplin ist nun das Kernstück des Kapitalallokationsplans mit dem konkreten Ziel, bis 2028 einen zusätzlichen $1 Milliarde Free Cashflow pro Jahr zu generieren. Dieser Schritt wird durch beschleunigte Kostensenkungen und eine umfassende Optimierung des Portfolios unterstützt, einschließlich der Prüfung eines möglichen $2 Milliarden Verkaufs von Permian Basin Vermögenswerten im Rahmen eines größeren $5 Milliarden Desinvestitionsplans.

Das Timing ist bemerkenswert. Die Aktie des Unternehmens hat bereits eine Rendite von 36,4% im vergangenen Jahr erzielt, und die jüngste Preisentwicklung war stark, mit einer Rendite von 21,0% seit Jahresbeginn. Die Begeisterung des Marktes ist offensichtlich, und dies wurde von bedeutenden Institutionen wie Goldman Sachs anerkannt, die kürzlich ConocoPhillipsCOP-- auf ihre US Conviction List gesetzt haben und dabei den erwarteten Wendepunkt beim Free Cashflow als ausschlaggebend nannten. Der strategische Wandel ist nun das Narrativ, und der Markt scheint die Vorteile dieser neuen Disziplin einzupreisen.

Die entscheidende Frage für Anleger ist, ob der aktuelle Optimismus bereits auf Perfektion gepreist ist. Die starke Rally der Aktie deutet darauf hin, dass ein beträchtlicher Teil der erwarteten Verbesserung des Cashflows und der Portfolio-Optimierung bereits im Aktienkurs reflektiert wird. Während das Ziel von $1 Milliarde jährlich eine klare Messlatte setzt, impliziert die Reaktion des Marktes, dass der Weg zur Erreichung als relativ unkompliziert gilt. Dies legt die Latte hoch; jegliche Fehler in der Umsetzung, ob durch langsamere als erwartete Kostensenkungen, Verzögerungen beim Verkauf von Vermögenswerten oder einen allgemeinen Rückgang der Ölpreise, könnten die aktuelle Stimmung schnell eintrüben. Der Kurswechsel ist sinnvoll, doch die bereits bullische Haltung des Marktes lässt wenig Spielraum für Fehler.

Finanzielle Realität vs. Cashflow-Ziele

Ein unmittelbares Warnzeichen ist die Qualität der Gewinne. Trotz übertroffener Umsatzprognosen verfehlte das Unternehmen mit einem adjustierten EPS von $1,02 den Konsens um 6,5%. Diese Verfehlung, kombiniert mit einem jahrüberjährigen Rückgang der Umsätze, deutet auf eventuell steigenden Druck auf das Ergebnis hin. Es deutet darauf hin, dass die Kostendisziplin und die Effizienzgewinne, die für den versprochenen Cashflow-Anstieg nötig sind, noch nicht vollständig in den Gewinn übergehen. Der Optimismus des Marktes scheint also kurzfristige Volatilität bei den Gewinnen zugunsten einer Zukunft zu übersehen, in der Kosten gesenkt und Kapital optimiert wird.

Die kritischste Schwachstelle ist die zyklische Natur des Geschäfts. Der durchschnittliche realisierte Preis des Unternehmens lag im letzten Quartal bei $42,46 pro Barrel Öläquivalent, ein Wert, der 19% niedriger als im Vorjahr ist. Dieser deutliche Rückgang belastet den Cashflow direkt, denn jedes Dollar an Rohstoffpreisschwund muss durch höhere Volumen oder niedrigere Kosten kompensiert werden, um die Rentabilität zu erhalten. Das $1 Milliarden Jahresziel setzt ein bestimmtes Preisumfeld voraus, doch der jüngste Preisrückgang zeigt, wie schnell dieses Fundament ins Wanken geraten kann. Mit anderen Worten: Die Fähigkeit des Unternehmens, Cash zu ernten, ist untrennbar mit einem Rohstoffpreis verbunden, der aktuell unter erheblichem Druck steht.

Fazit: Die Begeisterung des Marktes ist auf eine reibungslose Umsetzung des strategischen Wandels eingepreist. Der jüngste Kursanstieg spiegelt das Vertrauen in die Kapitalkontrolle und die Bilanzstärke des Unternehmens wider. Doch die Ergebnisse im Q4—starke Cashflow-Generierung, aber noch kein angestrebter Zusatzwachstum, verfehlte Gewinne und ein drastischer Rückgang der realisierten Preise—zeichnen das Bild eines Unternehmens, das durch einen schwierigen Zyklus navigiert. Um das $1-Milliarden-Ziel zu erreichen, muss ConocoPhillips nicht nur die Kostensenkungen umsetzen, sondern auch bei den Rohstoffpreisen überperformen. Angesichts der aktuellen Gegenwinde könnte der Optimismus des Marktes der finanziellen Realität voraus sein.

Bewertung und Stimmung: Auf Perfektion gepreist?

Die bullische Marktstimmung ist nun fest im Aktienkurs verankert. ConocoPhillips handelt nahe dem oberen Ende seiner 52-Wochen-Spanne, um $117. Das durchschnittliche Kursziel der Analysten liegt bei $114,78, was nur ein bescheidenes kurzfristiges Aufwärtspotenzial impliziert. Diese Konsensmeinung deckt sich mit der jüngsten Aufnahme in die US Conviction List von Goldman Sachs, die mit Erwartungen auf einen positiven Wendepunkt beim Free Cashflow begründet wurde, während das Unternehmen zu Investitionsernte übergeht. Die These ist klar: Der strategische Wandel ist der Katalysator und der Markt preist die Vorteile ein.

Die starken Renditen der Aktie werfen jedoch die entscheidende Frage auf, was bereits eingepreist ist. Die Aktien haben eine Rendite von 20,8% seit Jahresbeginn und beeindruckende 36,4% im letzten Jahr geliefert. Diese Performance deutet darauf hin, dass ein großer Teil der erwarteten Verbesserung des Cashflows und der Portfoliooptimierung bereits im Kurs eingepreist ist. Der Optimismus des Marktes scheint daher kurzfristige Volatilität zugunsten einer Zukunft zu übersehen, in der Kosten gesenkt und Kapital optimiert wird. Mit anderen Worten: Der aktuelle Preis setzt bereits eine reibungslose Umsetzung des strategischen Wandels voraus.

Das Chance-Risiko-Verhältnis wirkt jetzt eng. Einerseits hat das Unternehmen ein konkretes Ziel von $1 Milliarde zusätzlichem Free Cashflow pro Jahr bis 2028 formuliert, unterstützt durch beschleunigte Kostensenkungen. Goldmans Überzeugung signalisiert, dass dieser Wendepunkt als glaubhaftes kurzfristiges Ereignis angesehen wird. Andererseits spiegelt die Bewertung der Aktie diese guten Nachrichten bereits wider. Jede Verzögerung in der Umsetzung—ob durch weniger als erwartete Kostensenkungen, Verzögerungen bei Vermögensverkäufen oder weitere Rückgänge der Ölpreise—könnte die aktuelle Stimmung schnell dämpfen. Die bereits bullische Position des Marktes lässt wenig Spielraum für Fehler.

Im Ergebnis geht es um Erwartungsmanagement. Die Cash-Ernte-Strategie ist solide und klar kommuniziert. Doch die jüngste Kursentwicklung zeigt, dass der Markt auf Vollkommenheit setzt. Für Anleger kommt es nun darauf an, ob das Unternehmen kontinuierlich bei den Rohstoffpreisen überdurchschnittlich abschneidet und seine Kostendisziplin in den versprochenen Cashflow-Anstieg umsetzen kann. Angesichts des aktuellen Preises ist die Messlatte sehr hoch.

Katalysatoren, Risiken und was zu beobachten ist

Der Erfolg der Cash-Ernte-These von ConocoPhillips hängt von einigen zukunftsgerichteten Faktoren ab. Der wichtigste Katalysator ist die konsequente Umwandlung geringerer Projektinvestitionen und beschleunigter Kostensenkungen in das angestrebte $1 Milliarde zusätzlicher Free Cashflow pro Jahr. Das Management hat bereits eine kombinierte $1 Milliarde Reduktion der Kapital- und Betriebskosten im Jahr 2026 angekündigt, ein wichtiger Schritt zu diesem Ziel. Anleger sollten Quartalsberichte daraufhin prüfen, ob diese Kostendisziplin in eine stärkere Cashflow-Umwandlung mündet, insbesondere da das Unternehmen 45% seines Cashflows an die Aktionäre zurückführt.

Ein wesentliches Risiko ist die zyklische Natur der Ölpreise. Der durchschnittliche realisierte Preis des Unternehmens lag im letzten Quartal bei $42,46 pro Barrel Öläquivalent, ein Rückgang von 19% gegenüber dem Vorjahr. Dieser Druck auf die Rohstoffpreisuntergrenze kann den Cashflow schnell auffressen, selbst bei disziplinierter Kapitalallokation. Die bullische Stimmung des Marktes geht von einem bestimmten Preisumfeld aus; jeder weitere Rückgang würde dazu führen, dass das Unternehmen stärker auf Kostensenkungen angewiesen wäre, um seine Cashflow-Ziele zu erreichen und die Effizienzgewinne auf die Probe zu stellen.

Ein weiterer entscheidender Faktor ist die Produktionsstabilität. Das Unternehmen muss seine Produktion von rund 2,32 Millionen Barrel Öläquivalent pro Tag aufrechterhalten und gleichzeitig seinen neuen Kapitalplan umsetzen. Jeder ungeplante Rückgang der Produktion würde die Cashflow-Prognosen direkt gefährden und die Erreichung des $1-Milliarden-Ziels erschweren. Die jüngste institutionelle Unterstützung—durch Unternehmen wie Fiera Capital und NEOS Investment Management, die ihre Beteiligungen erhöhten—zeigt Vertrauen in diese Umsetzung. Doch selektive Verkäufe von größeren Anteilseignern wie Vanguard und Smead Capital verdeutlichen, dass nicht alle Investoren denselben Weg sehen.

Fazit: Es geht um das Risiko der Umsetzung gegenüber externem Druck. Das Unternehmen hat einen klaren Plan und einen unterstützenden Analysten-Konsens. Doch die jüngste Rally zeigt, dass der Markt einen glatten Weg zum $1-Milliarden-Ziel eingepreist hat. Damit die These Bestand hat, muss ConocoPhillips nicht nur seine internen Kosten- und Investitionsziele erreichen, sondern auch mit einem volatilen Rohstoffpreisumfeld zurechtkommen. Die Kluft zwischen diesen Erwartungen und den realen Herausforderungen des Ölzyklus wird entscheiden, ob die Cash-Ernte-Story liefert oder enttäuscht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Diese Ripple-Bestätigung löst Spekulationen in der XRP-Community aus

Ethena: Löst eine stille Akkumulation von 4,47 Mio. ENA eine Erholung aus?

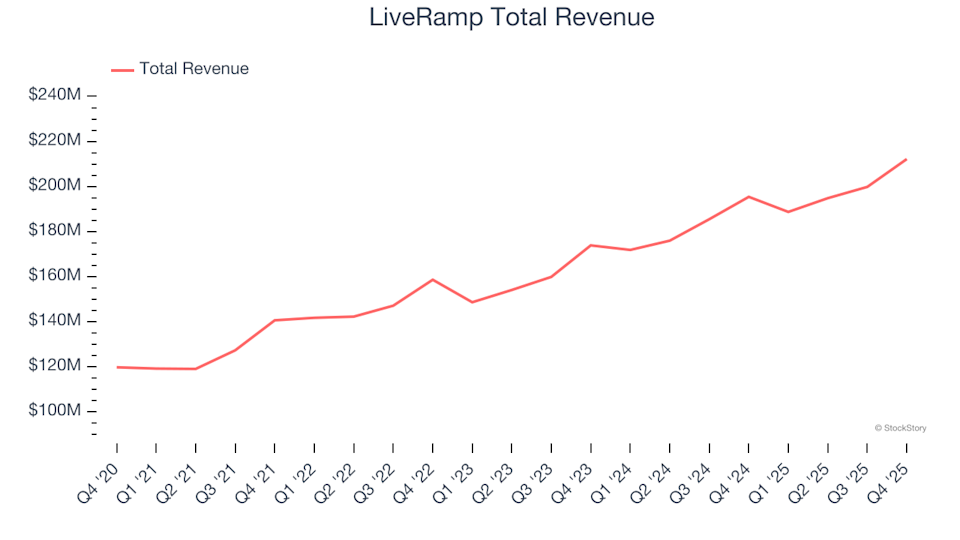

Quartalszahlen der Werbesoftware-Unternehmen Q4: Performance-Vergleich von LiveRamp (NYSE:RAMP)