Hier ist der Grund, warum es sinnvoll ist, die Aktien von Pembina Pipeline derzeit zu halten

Pembina Pipeline Corporation: Unternehmensüberblick

Pembina Pipeline Corporation (PBA) ist ein führender kanadischer Anbieter von Energieinfrastruktur und verwaltet ein breites Netzwerk aus Pipelines, Gasverarbeitungsanlagen, Einrichtungen zur Handhabung von Flüssigkeiten, Lagerungseinheiten und Exportterminals. Durch die Nutzung seiner integrierten Betriebsstrukturen bietet Pembina umfassende Dienstleistungen, mit denen Rohstoffe von den Produktionsstätten zu den Endmärkten transportiert werden. Das Geschäft des Unternehmens basiert auf langfristigen, gebührenbasierten Vereinbarungen, die einen stabilen und verlässlichen Cashflow sichern. Pembina legt besonderen Wert auf Betriebssicherheit, disziplinierte Investitionen und den Ausbau der Infrastruktur, um das Wachstum in wichtigen Rohstoffregionen zu unterstützen. Zudem verfolgt das Unternehmen strategische Initiativen, um den Marktzugang zu erweitern und seine Wettbewerbsfähigkeit im sich wandelnden globalen Energiesektor zu stärken.

Für Investoren steht die zentrale Frage, ob sie ihre Beteiligung an Pembina halten sollten, um von potenziellen zukünftigen Gewinnen zu profitieren, oder ob sie ihre Position nach den jüngsten Kurssteigerungen überdenken sollten. Die Analyse der finanziellen Gesundheit Pembinas, der Branchentrends und der langfristigen Wachstumsaussichten kann dabei helfen, die beste Anlagestrategie für die Zukunft zu bestimmen.

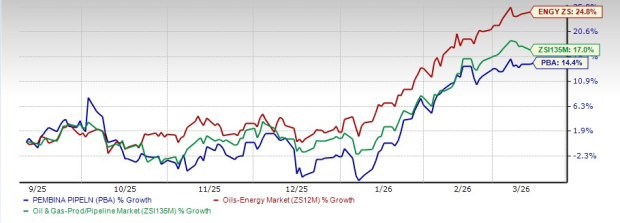

Aktuelle Aktienperformance von PBA

In den letzten sechs Monaten sind die Aktien von Pembina um 14,4% gestiegen. Dieser Zuwachs bleibt jedoch hinter dem breiteren Öl- und Energiesektor zurück, der im gleichen Zeitraum um 24,8% zulegte, sowie hinter dem Subsektor Öl- und Gasproduktion und Pipelines, der um 17% voranschritt.

Sechsmonatiger Aktienchart

Quelle: Zacks Investment Research

Wesentliche Vorteile von Pembina

- Widerstandsfähiges gebührenbasiertes Geschäftsmodell: Pembinas diversifiziertes Midstream-Netzwerk, das Pipelines, Gasverarbeitung, Fraktionierung und Exportanlagen umfasst, generiert den Großteil seines Umsatzes durch langfristige Verträge. Diese Vereinbarungen, wie Take-or-Pay und Cost-of-Service, schützen das Unternehmen vor Rohstoffpreisschwankungen. Die jüngsten Bemühungen zur Erneuerung und Verlängerung von Verträgen haben eine hohe Auslastung der Kernanlagen ermöglicht und sorgen für stabile und vorhersehbare Gewinne für die Anteilseigner.

- Starke Wachstumspipeline: Das Unternehmen arbeitet an mehreren großen Infrastrukturprojekten, darunter die Erweiterung des RFS IV-Fraktionators, das Upgrade der Wapiti-Gasverarbeitung und das K3-Kraftwerk für Kraft-Wärme-Kopplung. Diese Initiativen liegen im Zeitplan und im Budget. Weitere Pipelineerweiterungen in Alberta und British Columbia sind ebenfalls geplant, um die gesteigerte Produktion im Western Canadian Sedimentary Basin aufzunehmen. Nach Inbetriebnahme werden diese Projekte die Kapazität erhöhen und das langfristige EBITDA-Wachstum fördern.

- Positive Ertragsprognose für 2026: Analysten gehen davon aus, dass Pembinas Gewinn pro Aktie 2026 auf 2,14 US-Dollar steigen wird – ein Anstieg von 12,6% gegenüber dem Vorjahr. Diese optimistische Prognose erhöht die Attraktivität der Aktie für Investoren.

Ertragsprognosentrend

Quelle: Zacks Investment Research

- Wachsende LNG- und Exportchancen: Pembina treibt das Cedar LNG-Projekt voran, eine schwimmende Exportanlage mit dem Ziel, asiatische Märkte zu bedienen. Der Bau ist gut fortgeschritten und langfristige Verträge wurden mit großen globalen LNG-Käufern und kanadischen Produzenten geschlossen. Diese Partnerschaften unterstreichen die Machbarkeit des Projekts und die starke internationale Nachfrage nach kanadischem LNG. Nach der Inbetriebnahme könnte Cedar LNG Pembinas Umsatzquellen diversifizieren und neue Wachstumschancen im Ausland erschließen.

Potenzielle Risiken für Pembina

- Niedrigeres EBITDA im vierten Quartal: Trotz solider Betriebsleistungen meldete Pembina für das vierte Quartal einen Rückgang des bereinigten EBITDA um 14,3% im Jahresvergleich auf insgesamt 1,1 Milliarden CAD. Dieser Rückgang war hauptsächlich auf schwächere Ergebnisse in den Bereichen Marketing und neue Projekte sowie Veränderungen bei Pipelinegebühren und Ertragsvereinbarungen zurückzuführen. Solche Rückgänge deuten darauf hin, dass kurzfristige Gewinnschwankungen andauern könnten, insbesondere bei weiterhin niedrigen Margen im Marketing.

- Exponierung gegenüber Rohstoffmärkten: Obwohl der Großteil der Einnahmen Pembinas durch gebührenbasierte Verträge abgesichert ist, sind bestimmte Segmente – insbesondere Marketing und neue Projekte – nach wie vor empfindlich gegenüber Rohstoffpreisschwankungen. Engere Spreads bei Flüssiggas und niedrigere Gewinne aus Derivaten haben die Ergebnisse negativ beeinflusst. Diese marktbasierten Faktoren liegen größtenteils außerhalb des Einflussbereichs des Unternehmens und könnten die Rentabilität in Zeiten ungünstiger Preisentwicklungen weiterhin belasten.

- Erheblicher Kapitalbedarf: Pembina investiert derzeit stark in mehrere große Projekte wie Cedar LNG und verschiedene Pipelineerweiterungen. Diese Initiativen erfordern erhebliche Kapitalaufwendungen, und das Management rechnet mit Perioden negativer freier Cashflows und einer höheren Verschuldung. Unerwartete Kostenüberschreitungen oder Projektverzögerungen könnten die finanzielle Flexibilität einschränken und die Rendite für Anteilseigner beeinträchtigen.

- Abhängigkeit von Aktivitäten im Upstream-Bereich: Die Durchflussmengen des Unternehmens sind eng an die Bohr- und Produktionsaktivitäten von Energieproduzenten im Upstream-Segment gekoppelt. Während langfristig ein Wachstum in Westkanada erwartet wird, kann die kurzfristige Aktivität aufgrund von Rohstoffpreisen, Branchenkonsolidierung oder Änderungen der Bohrpläne schwanken. Weniger Investitionen von Upstream-Betreibern könnten zu niedrigeren Volumen und Umsätzen für Pembina führen.

Fazit: Ausblick für PBA-Aktien

Pembina überzeugt durch sein diversifiziertes Infrastruktursystem und das stabile, vertragsbasierte Umsatzmodell, das für vorhersehbare Cashflows sorgt. Die laufenden Expansionsprojekte und der Einstieg in den LNG-Export bieten vielversprechende langfristige Wachstumsperspektiven, während positive Ertragsprognosen das Vertrauen in künftige Leistungen stärken.

Dennoch führen die jüngsten EBITDA-Rückgänge, die Abhängigkeit von Rohstoffpreisschwankungen und die derzeitige Phase hoher Kapitalaufwendungen zu kurzfristigen finanziellen Risiken und potenziellen Ertragsschwankungen. Angesichts dieser Faktoren empfiehlt sich ein vorsichtiges Vorgehen – damit Investoren von den strukturellen Stärken Pembinas profitieren, während sie auf klarere Anzeichen für Ertragsstabilität achten.

Top-Alternativen im Energiesektor

Aktuell erhält Pembina einen Zacks Rank #3 (Halten).

Investoren, die nach Chancen im Energiesektor suchen, können sich auch hochbewertete Unternehmen wie Archrock, Inc. (AROC), Harbour Energy plc (HBRIY) und Nabors Industries Ltd. (NBR) ansehen. Archrock weist derzeit einen Zacks Rank #1 (Starker Kauf) auf, Harbour Energy und Nabors Industries jeweils einen Zacks Rank #2 (Kaufen).

- Archrock, Inc. (AROC): Ursprünglich ein breit aufgestellter Anbieter von Energiedienstleistungen, hat sich Archrock zu einem führenden Unternehmen für Kompressordienstleistungen entwickelt und unterstützt vor allem die Produktion, Verarbeitung und den Transport von Erdgas. Die Konsensprognose für den Gewinn 2026 weist auf ein Wachstum von 5,8% im Jahresvergleich hin.

- Harbour Energy plc (HBRIY): Harbour Energy mit Sitz in Großbritannien ist ein unabhängiger Öl- und Gasproduzent. Analysten erwarten, dass die Erträge 2026 um 212,5% im Jahresvergleich steigen.

- Nabors Industries Ltd. (NBR): Mit Hauptsitz in Hamilton zählt Nabors zu den größten Landbohrunternehmen weltweit und ist in Öl-, Gas- und Geothermiebohrungen tätig. Die Erträge für 2026 sollen gegenüber dem Vorjahr um 48,6% zulegen.

Aufkommende Technologie: Quantencomputing

Quantencomputing steht kurz davor, der nächste große technologische Durchbruch zu werden und könnte sogar die Auswirkungen der künstlichen Intelligenz übertreffen.

Obwohl viele glaubten, die breite Nutzung liege noch Jahre entfernt, entwickelt sich die Technologie rasant. Große Tech-Unternehmen – darunter Microsoft, Google, Amazon, Oracle, Meta und Tesla – bemühen sich derzeit, Quantencomputing in ihre Prozesse zu integrieren.

Der leitende Aktienstratege Kevin Cook hat sieben Aktien identifiziert, die das Potenzial haben, die Quantencomputing-Revolution anzuführen, in seinem Bericht Beyond AI: The Quantum Leap in Computing Power.

Kevin, der das Potenzial von NVIDIA bereits 2016 früh erkannt hat, hebt nun einen Trend hervor, der die nächste Transformation bringen könnte. Investoren haben eine einzigartige Gelegenheit, sich an die Spitze dieses technologischen Wandels zu setzen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SONO erweitert sein Sortiment mit der Einführung von Sonos Play und Era 100 SL

Bloomberg-Analyst enthüllt die Wahrheit über XRP-ETFs

Visa bereitet sich auf einen Anstieg der Reisen im APAC-Raum mit einer virtuellen Kartenlösung vor

Snowflake steigt während der Intraday-Rallye um 2,17 %: Was treibt den Aufwärtstrend an?