Spitzenreiter erkennen: Hamilton Insurance Group (NYSE:HG) und Rückversicherungsaktien im vierten Quartal

Q4 Rückblick: Performance von Rückversicherungsaktien

Während wir die Ergebnisse des vierten Quartals von Rückversicherungsunternehmen betrachten, heben wir sowohl die besten als auch die schwächsten Performer hervor, darunter Hamilton Insurance Group (NYSE:HG) und ihre Wettbewerber.

Branchenüberblick

Der Rückversicherungssektor ist von Natur aus zyklisch. Unternehmen prosperieren in sogenannten „harten Marktphasen“, wenn die Prämien schneller steigen als die Schadenszahlungen und Ausgaben, was zu starken Underwriting-Gewinnen führt. Im Gegensatz dazu bringen „weiche Märkte“ schwächere Margen. Auch die Zinssätze spielen eine entscheidende Rolle, da sie die Rendite von festverzinslichen Anlagen beeinflussen. Die größte Herausforderung für diese Firmen ist ihre erhebliche Exponierung gegenüber Katastrophenereignissen, deren Unvorhersehbarkeit durch den Klimawandel zunimmt und so zu höherer Ergebnisvolatilität führt. Weitere Risiken sind ungünstige Entwicklungen in den Vorjahresreserven – wenn Schäden teurer werden als erwartet – sowie die Möglichkeit, dass neues Kapital aus alternativen Quellen die Preise und zukünftigen Gewinne drückt.

Zusammenfassung der Quartalsergebnisse

Unter den sechs überwachten Rückversicherungsaktien zeigte die Gruppe ein starkes viertes Quartal, wobei die Umsätze insgesamt die Analystenprognosen um 1,1 % übertrafen.

Obwohl einige Unternehmen besser abschnitten als ihre Konkurrenz, fiel der Aktienkurs der Branche nach den jüngsten Ergebnissen durchschnittlich um 1,2 %.

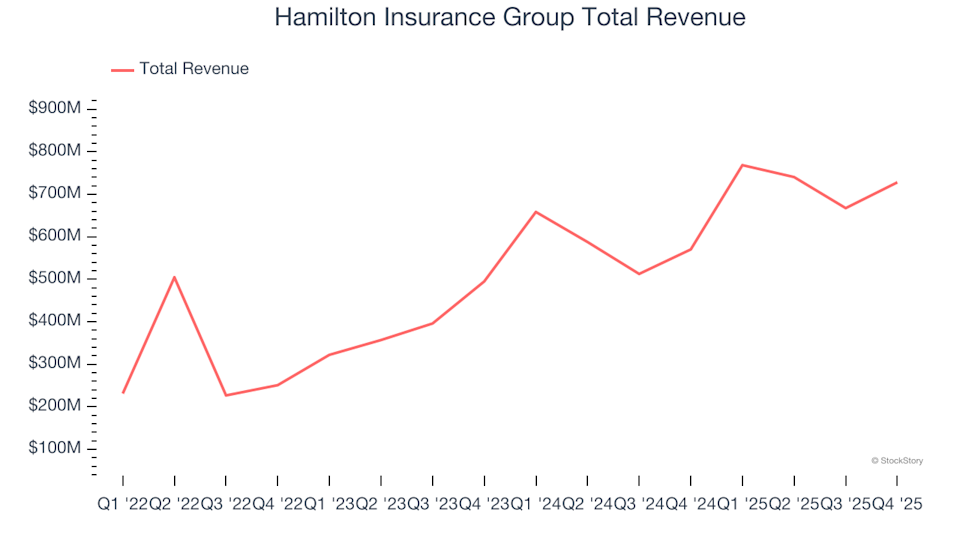

Hamilton Insurance Group (NYSE:HG)

Die Hamilton Insurance Group wurde 2013 gegründet und operiert mit drei Underwriting-Plattformen in vier Ländern. Sie bietet weltweit Spezialversicherungs- und Rückversicherungsdienstleistungen an, darunter Niederlassungen in Lloyd's, Irland, Bermuda und den Vereinigten Staaten.

Im vierten Quartal meldete die Hamilton Insurance Group Einnahmen in Höhe von 728,3 Millionen Dollar, was einem Anstieg von 27,7 % gegenüber dem Vorjahr entspricht und die Erwartungen der Analysten um 12,9 % übertrifft. Das Unternehmen übertraf sowohl die EPS- als auch die Umsatzerwartungen, was das Quartal hervorhob.

Hamilton Insurance Group erzielte das deutlichste Ergebnis gegenüber den Analystenprognosen unter ihren Mitbewerbern. Allerdings könnten Anleger möglicherweise noch stärkere Resultate erwartet haben, da die Aktie seit dem Bericht um 1,4 % gefallen ist und aktuell bei 28,90 $ gehandelt wird.

Reinsurance Group of America (NYSE:RGA)

Seit 1973 ist die Reinsurance Group of America ein wichtiger Anbieter von Lebens- und Krankenrückversicherungen und unterstützt Versicherungsunternehmen beim Risikomanagement und der Einhaltung regulatorischer Standards.

Im vierten Quartal meldete das Unternehmen Einnahmen von 6,79 Milliarden Dollar, was einem Anstieg von 23,6 % gegenüber dem Vorjahr entspricht und die Prognosen der Analysten um 6,8 % übertrifft. Das Quartal verlief stark, mit positiven Überraschungen bei Buchwert pro Aktie und EPS.

Trotz dieser Ergebnisse blieb der Aktienkurs relativ stabil und liegt aktuell bei 206,98 $.

Everest Group (NYSE:EG) – Schwächstes Q4

Die Everest Group, zuvor als Everest Re bekannt, wurde 2023 umbenannt, um ihr breiteres Engagement außerhalb der Rückversicherung zu betonen. Sie bietet weltweit Sach- und Haftpflicht-Rückversicherungen sowie Versicherungen an und betreut Kunden auf sechs Kontinenten.

Die Q4-Einnahmen der Everest Group lagen bei 4,42 Milliarden Dollar, ein Rückgang von 4,6 % gegenüber dem Vorjahr und verfehlten die Analystenprognosen um 1,6 %. Das Quartal war enttäuschend mit deutlichen Rückgängen bei EPS und Einnahmen.

Nach dem Bericht sank die Aktie um 1,8 % und wird aktuell mit 327,50 $ gehandelt.

Fidelis Insurance (NYSE:FIHL)

Fidelis Insurance wurde 2014 in Bermuda gegründet und ist ein globaler Spezialversicherer und Rückversicherer, bekannt für seinen agilen Ansatz hinsichtlich sich wandelnder Marktbedingungen, strategischer Kapitalallokation und fachkundiger Risikoselektion.

Im vierten Quartal meldete Fidelis Insurance Einnahmen von 600,9 Millionen Dollar, was einem Rückgang von 10,8 % gegenüber dem Vorjahr entspricht und die Prognosen der Analysten um 15 % verfehlte. Auch bei den erwirtschafteten Nettoprämien wurden die Erwartungen nicht erfüllt, was die schwächste Performance unter den Mitbewerbern darstellt.

Die Aktie fiel seit der Veröffentlichung der Ergebnisse um 6 % und wird aktuell mit 18,91 $ gehandelt.

RenaissanceRe (NYSE:RNR)

RenaissanceRe wurde nach dem Hurrikan Andrew in Bermuda gegründet, um eine Krise im Katastrophenversicherungsmarkt zu bewältigen. Das Unternehmen bietet weltweit Sach-, Haftpflicht- und Spezial-Rückversicherungs- sowie Versicherungslösungen, hauptsächlich über Vermittler.

Im vierten Quartal meldete RenaissanceRe Einnahmen von 2,97 Milliarden Dollar, ein Anstieg von 29,6 % gegenüber dem Vorjahr und übertraf die Analystenprognosen um 1,4 %. Das Quartal war besonders stark mit positiven Überraschungen bei EPS und Einnahmen.

RenaissanceRe erzielte das schnellste Umsatzwachstum unter seinen Mitbewerbern. Die Aktie stieg seit der Bekanntgabe der Ergebnisse um 4 % und wird aktuell mit 297,33 $ gehandelt.

Suchen Sie starke Investments?

Wenn Sie in Unternehmen mit soliden Fundamentaldaten investieren möchten, werfen Sie einen Blick auf unsere 9 besten marktüberlegenen Aktien. Diese Unternehmen sind unabhängig von politischen oder wirtschaftlichen Veränderungen gut für Wachstum positioniert.

Das Analystenteam von StockStory besteht aus erfahrenen professionellen Investoren und nutzt quantitative Analysen und Automatisierung, um schnell hochwertige und marktführende Erkenntnisse bereitzustellen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Dave’s Handelspreis liegt unter dem Branchendurchschnitt: Schnäppchenchance oder verstecktes Risiko?

The Cooper Companies (COO) verliert in den letzten 4 Wochen 8,8 % – eine mögliche Trendwende könnte bevorstehen

So nutzt VSCO digitale Fortschritte, um jüngere Verbraucher anzuziehen

Nikes „Peak Skepticism“-Strategie: Ist das 30%-Upgrade ein Buy-the-Rumor-Setup?