Das sollten Sie über Intuit Inc. (INTU) neben seiner Popularität wissen

Intuit: Ein genauerer Blick auf die jüngste Performance

Intuit (INTU) ist kürzlich zu einem Brennpunkt für viele Investoren geworden, was eine Untersuchung der Faktoren veranlasst, die den kurzfristigen Kursverlauf beeinflussen könnten.

Im vergangenen Monat verzeichnete Intuit—bekannt für Produkte wie TurboTax und QuickBooks—einen Kursanstieg von 10,2 %, im Gegensatz zu einem Rückgang von 2,3 % im Zacks S&P 500 Composite. Der Zacks Computer - Software Sektor, zu dem Intuit gehört, erzielte im gleichen Zeitraum einen bescheidenen Zuwachs von 0,6 %. Dies wirft die Frage auf: Was kommt als nächstes für Intuit?

Neben Nachrichten und Spekulationen, die für kurzfristige Kursbewegungen sorgen können, werden langfristige Investitionsentscheidungen letztlich durch grundlegende Kennzahlen des Unternehmens bestimmt.

Aktuelle Entwicklungen bei den Gewinnerwartungen

Bei Zacks liegt der Fokus auf Änderungen im Ausblick auf die Unternehmensgewinne, da diese Prognosen maßgeblich zur Bestimmung des inneren Wertes einer Aktie beitragen. Unser Ansatz konzentriert sich darauf, wie Analysten ihre Gewinnprognosen angesichts veränderter Geschäftslage anpassen. Steigen diese Schätzungen, steigt auch der faire Wert der Aktie, was häufig zu erhöhter Anlegernachfrage und steigenden Kursen führt. Studien belegen einen starken Zusammenhang zwischen Änderungen bei Gewinnschätzungen und kurzfristigen Aktienkursänderungen.

- Für das aktuelle Quartal wird erwartet, dass Intuit einen Gewinn von $12,48 je Aktie meldet, ein Anstieg von 7,1 % gegenüber dem Vorjahreszeitraum. Die Konsensschätzung ist in den letzten vier Wochen um 2,6 % gesunken.

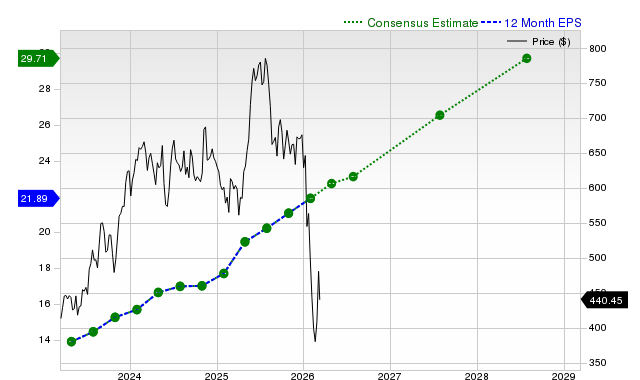

- Für das gesamte Geschäftsjahr liegt die Konsensschätzung bei $23,14 je Aktie, was einem Zuwachs von 14,8 % gegenüber dem Vorjahr entspricht, und einem Anstieg von 1,2 % in den letzten 30 Tagen.

- Für das nächste Geschäftsjahr beträgt die Schätzung $26,54 je Aktie, ein Plus von 14,7 % gegenüber dem Vorjahr und eine Steigerung von 0,4 % im letzten Monat.

Unser proprietäres Zacks Rank-System, das Gewinnschätzungskorrekturen und weitere relevante Faktoren berücksichtigt, bewertet Intuit aktuell mit Rang #2 (Kaufen), was eine positive Entwicklung der Aktie nahelegt.

Das folgende Diagramm zeigt die Entwicklung der 12-Monats-Konsensprognose des EPS von Intuit:

Prognosen zum Umsatzwachstum

Während Gewinnwachstum ein starkes Zeichen für finanzielle Gesundheit ist, ist kontinuierliche Umsatzsteigerung für nachhaltige Rentabilität entscheidend. Die Einschätzung des Umsatzpotenzials eines Unternehmens ist daher von großer Bedeutung.

- Für das aktuelle Quartal liegt die Konsensumsatzschätzung von Intuit bei $8,52 Milliarden, was eine Steigerung von 9,9 % im Jahresvergleich bedeutet.

- Der prognostizierte Umsatz für das aktuelle Geschäftsjahr beträgt $21,17 Milliarden und für das nächste Geschäftsjahr $23,8 Milliarden—beides entspricht einer jährlichen Wachstumsrate von 12,4 %.

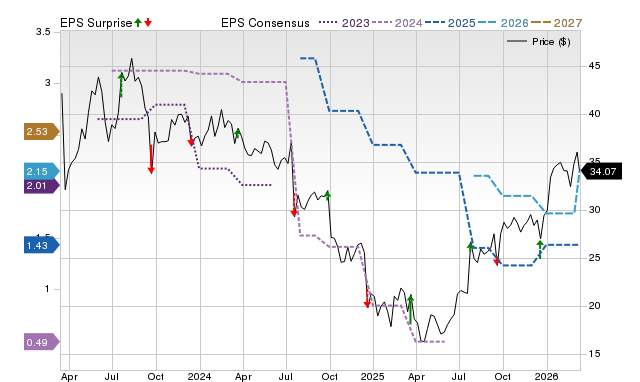

Neueste Ergebnisse und Überraschungen bei den Quartalszahlen

Im jüngsten Quartalsbericht meldete Intuit einen Umsatz von $4,65 Milliarden, was einem Anstieg von 17,4 % gegenüber dem Vorjahr entspricht. Der Gewinn je Aktie erreichte $4,15, verglichen mit $3,32 im Vorjahr.

- Der Umsatz übertraf die Zacks Konsensschätzung um 2,75 %.

- Der Gewinn je Aktie lag 13,39 % über den Erwartungen.

- Intuit hat in jedem der letzten vier Quartale die Konsensschätzungen für EPS und Umsatz übertroffen.

Bewertungsüberblick

Die Bewertung einer Aktie ist unerlässlich für fundierte Anlageentscheidungen. Die Gegenüberstellung aktueller Bewertungskennzahlen—wie Kurs-Gewinn-Verhältnis, Kurs-Umsatz-Verhältnis und Kurs-Cashflow-Verhältnis—mit historischen Durchschnittswerten und Branchenkollegen hilft festzustellen, ob eine Aktie fair bewertet ist.

Der Zacks Value Style Score beurteilt Aktien anhand klassischer und unkonventioneller Kennzahlen und bewertet von A bis F. Intuit erhält derzeit die Note D, was darauf hindeutet, dass sie im Vergleich zu ihren Mitbewerbern mit einem Aufschlag gehandelt wird.

Zusammenfassung

Die präsentierten Informationen können Investoren helfen, zu entscheiden, ob Intuit angesichts der aktuellen Marktentwicklung Aufmerksamkeit verdient. Der Zacks Rank #2 legt nahe, dass die Aktie in naher Zukunft den breiten Markt übertreffen könnte.

Top Highlight im Halbleiterbereich

Ein weniger bekanntes Unternehmen im Halbleitersektor steht vor einem erheblichen Wachstum und bietet Produkte an, die Branchengrößen wie NVIDIA nicht haben. Das Unternehmen ist optimal positioniert, von der nächsten Expansionswelle des Marktes zu profitieren und gewinnt zum richtigen Zeitpunkt an Sichtbarkeit.

Mit starken Gewinnen und einer wachsenden Kundschaft profitiert es vom steigenden Bedarf an Artificial Intelligence, Machine Learning und Internet of Things. Die globale Halbleiterfertigung wird voraussichtlich von $452 Milliarden im Jahr 2021 auf $971 Milliarden bis 2028 anwachsen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Kann Papa John’s das Wachstum durch digitale Initiativen und die Erweiterung der Kundenloyalität steigern?

Scholastic (SCHL) wird die Gewinnerwartungen voraussichtlich übertreffen: Wird der Aktienkurs steigen?

GT Biopharma (GTBP) entwickelt 'Hammer Chart Pattern': Ist es eine Gelegenheit, am Tiefpunkt zu kaufen?