Q4-Überblick: Frontdoor (NASDAQ:FTDR) im Vergleich zu anderen spezialisierten Verbraucherdienstleistungsaktien im Sektor zyklische Konsumgüter

Überprüfung der Q4-Performance: Spezialisierte Dienstleistungen für Verbraucher

Da die Berichtssaison zu Ende geht, bietet sich eine ausgezeichnete Gelegenheit, zu reflektieren, welche Unternehmen glänzten und welche Schwierigkeiten hatten. Hier untersuchen wir die Ergebnisse von zyklischen Verbrauchsgütern mit Fokus auf spezialisierte Dienstleistungen, beginnend mit Frontdoor (NASDAQ:FTDR).

Verständnis des zyklischen Verbrauchersektors

Unternehmen der zyklischen Verbrauchergüter bieten Produkte und Dienstleistungen an, die nicht lebensnotwendig sind. Wenn die Wirtschaft schwächelt oder sich Verbraucherpräferenzen ändern, wird das Ausgeben für diese Güter häufig verringert oder ganz eingestellt. Für Anleger mit langfristigem Blick stellt dieser Sektor besondere Herausforderungen dar: Er wird von Trends bestimmt, Kunden können Marken leicht wechseln und Loyalität ist oft kurzlebig. Nur wenige Unternehmen schaffen es, beständig zu wachsen und über einen längeren Zeitraum starke Gewinne zu erzielen, wodurch hohe Qualitätsbewertungen selten vorkommen. Einige Firmen in diesem Bereich stechen hervor, da ihre Angebote markant oder nischenorientiert sind und sie häufig Technologie nutzen, um Effizienz oder Reichweite zu erhöhen. Technologische Entwicklungen können es jedoch auch neuen Wettbewerbern erleichtern, den Markt zu betreten und Kunden besser zu bedienen.

Gemischte Ergebnisse im Sektor

Unter den zehn beobachteten Aktien für spezialisierte Verbraucher-Dienstleistungen waren die Q4-Ergebnisse unterschiedlich. Insgesamt meldeten diese Unternehmen Umsätze, die die Prognosen der Analysten um 1,3% übertrafen, während die Umsatzprognosen für das kommende Quartal den Erwartungen entsprachen.

Trotz dieser Resultate sind die Aktienkurse generell gefallen, mit einem durchschnittlichen Rückgang von 6,1% seit der letzten Berichtsveröffentlichung.

Frontdoor (NASDAQ:FTDR)

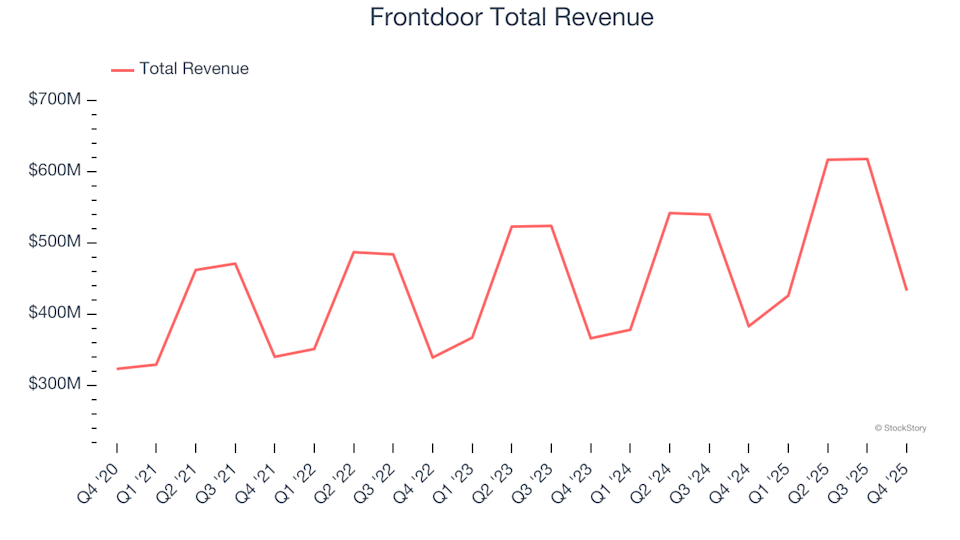

Frontdoor, 2018 von ServiceMaster Global Holdings abgespalten, ist auf Hausgarantien und Servicepläne spezialisiert.

Im Q4 erzielte Frontdoor einen Umsatz von 433 Millionen US-Dollar, was einer Steigerung von 13,1% gegenüber dem Vorjahr entspricht und die Schätzungen der Analysten um 2,7% übertraf. Das Unternehmen übertraf ebenfalls die EPS-Erwartungen, wenngleich die Umsatzprognose für das Gesamtjahr leicht unter den Vorhersagen lag.

Frontdoor erzielte das höchste Umsatzwachstum unter seinen Mitbewerbern. Nach dem Earnings Report stieg die Aktie um 13,6% und wird aktuell zu 63,98 US-Dollar gehandelt.

Bester Q4-Performer: 1-800-FLOWERS (NASDAQ:FLWS)

Gegründet 1976, ist 1-800-FLOWERS ein globaler Online-Händler für Blumen, Geschenke und Feinkost.

Im Q4 meldete das Unternehmen Einnahmen von 702,2 Millionen US-Dollar, was einem Rückgang von 9,5% gegenüber dem Vorjahr entspricht, die Ergebnisse lagen jedoch im Rahmen der Analystenerwartungen. Das Unternehmen übertraf die EPS-Prognose und übertraf knapp die EBITDA-Erwartungen.

Trotz eines soliden Quartals im Vergleich zu seinen Mitbewerbern reagierte der Markt negativ: Die Aktien verloren seit dem Bericht 18,4% und werden derzeit für 3,30 US-Dollar gehandelt.

Schwächster Q4-Performer: Pool (NASDAQ:POOL)

Pool, gegründet 1993 in Louisiana, ist ein führender Vertrieb von Schwimmbadzubehör und Freizeitprodukten.

Das Unternehmen meldete einen konstanten Umsatz im Jahresvergleich von 982,2 Millionen US-Dollar und verfehlte damit die Analystenschätzungen um 1,7%. Pool lag auch bei EPS und bereinigtem operativen Einkommen unter den Erwartungen.

Pool verzeichnete die schlechteste Performance im Vergleich zu Analystenprognosen unter seinen Mitbewerbern. Die Aktie sank seit der Veröffentlichung der Ergebnisse um 17,6% und liegt aktuell bei 210,28 US-Dollar.

Matthews (NASDAQ:MATW)

Matthews International begann als Anbieter im Bereich Todesfürsorge und hat sich seither auf zeremonielle Dienstleistungen, Markenlösungen und industrielle Technologien diversifiziert.

Im Q4 berichtete Matthews einen Umsatz von 284,8 Millionen US-Dollar, was einem Rückgang von 29,1% gegenüber dem Vorjahr entspricht. Dennoch lag das Ergebnis 0,8% über den Analystenerwartungen, zudem wurden die EPS- und EBITDA-Prognosen übertroffen.

Matthews erzielte das langsamste Umsatzwachstum in der Gruppe. Die Aktien fielen seit der Gewinnankündigung um 2,6% und werden zu 25,74 US-Dollar gehandelt.

Carriage Services (NYSE:CSV)

Gegründet 1991, bietet Carriage Services landesweit Bestattungs- und Friedhofsdienste an.

Im Q4 erwirtschaftete Carriage Services Umsätze von 105,5 Millionen US-Dollar, was einem Plus von 8% zum Vorjahr entspricht und 1,8% über den Analystenerwartungen lag. Das Unternehmen erhöhte zudem seine Umsatzprognosen für das Gesamtjahr und übertraf die Umsatzerwartungen.

Carriage Services war unter seinen Mitbewerbern führend bei der Anhebung der Jahresprognosen. Die Aktie ist seit der Bekanntgabe um 2,9% gefallen und wird aktuell zu 42,80 US-Dollar gehandelt.

Suchen Sie nach starken Investmentmöglichkeiten?

Wenn Sie an Unternehmen mit solider Basis interessiert sind, werfen Sie einen Blick auf unsere Liste starker Momentum-Aktien. Diese Unternehmen sind auf Wachstum ausgerichtet, unabhängig von politischen oder wirtschaftlichen Veränderungen.

Das StockStory Analysten-Team, bestehend aus erfahrenen professionellen Investoren, nutzt quantitative Analysen und Automatisierung, um schnell qualitativ hochwertige, marktführende Einblicke zu liefern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Jambo schwankt innerhalb von 24 zH um 59,8 %: Handelsvolumen explodiert und löst starke Kursschwankungen aus

Motorola (MSI) wird nun mit „ Lucifer“ bewertet: Was sind die Auswirkungen auf seine outes?