Mastercard Incorporated (MA) gewinnt an Aufmerksamkeit: Wichtige Informationen, die Sie vor einer Investition berücksichtigen sollten

MasterCard: Jüngste Performance und Ausblick

MasterCard (MA) hat kürzlich erhebliche Aufmerksamkeit von Investoren auf sich gezogen. Lassen Sie uns die Hauptfaktoren betrachten, die die kurzfristige Aktienbewegung beeinflussen könnten.

Im vergangenen Monat ist der Aktienkurs von MasterCard um 6,2% gefallen und hat damit sowohl den S&P 500, der um 2,3% sank, als auch den umfassenderen Bereich der Finanztransaktionsdienstleistungen, der um 5,3% zurückging, unterboten. Dies wirft die Frage auf: Was steht als Nächstes für MasterCard an?

Was bewegt Aktienkurse?

Obwohl Nachrichtenüberschriften oder Spekulationen für schnelle Kursbewegungen sorgen können, konzentrieren sich langfristige Investoren oft auf fundamentale Kennzahlen, die Kauf-und-Halte-Entscheidungen beeinflussen.

Revisions der Gewinnschätzungen: Ein wichtiger Indikator

Bei Zacks stehen Änderungen der Gewinnprognosen im Fokus, da der faire Wert einer Aktie eng mit dem heutigen Wert ihrer erwarteten zukünftigen Gewinne verbunden ist.

Wir beobachten, wie Analysten ihre Gewinnprognosen als Reaktion auf neue Geschäftsentwicklungen aktualisieren. Steigen diese Schätzungen, signalisiert dies in der Regel einen höheren fairen Wert der Aktie, was Käufer anzieht und den Kurs steigen lässt. Studien zeigen immer wieder eine starke Verbindung zwischen den Trends der Gewinnschätzungen und der kurzfristigen Aktienperformance.

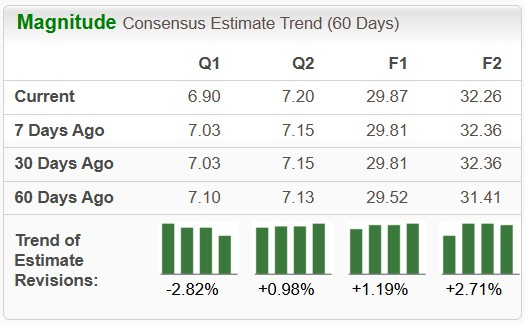

Aktuell wird für MasterCard in diesem Quartal ein Gewinn von $4,37 pro Aktie prognostiziert, was einem Anstieg von 17,2% gegenüber dem Vorjahr entspricht. Im vergangenen Monat hat sich die Konsensschätzung um 0,1% erhöht.

Für das gesamte Geschäftsjahr erwarten Analysten einen Gewinn von $19,39 pro Aktie, ein Plus von 14% gegenüber dem Vorjahr, mit einer Steigerung der Schätzungen um 0,3% in den letzten 30 Tagen.

Mit Blick auf das kommende Geschäftsjahr liegt die Konsensprognose bei $22,43 pro Aktie, was einem Anstieg von 15,7% gegenüber dem Vorjahr entspricht und ebenfalls einen Anstieg von 0,3% im letzten Monat aufweist.

Der Zacks Rank, ein proprietäres Bewertungssystem mit nachweislicher Erfolgsbilanz, berücksichtigt diese Veränderungen der Schätzungen sowie weitere Faktoren. Basierend auf den jüngsten Bewegungen der Schätzungen und verwandten Kennzahlen hat MasterCard derzeit einen Zacks Rank #3 (Halten).

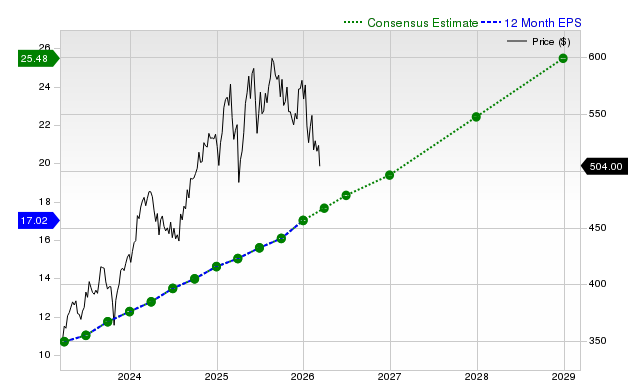

Das folgende Diagramm zeigt die Entwicklung der Konsens-Gewinnprognose (EPS) für MasterCard über die nächsten 12 Monate:

12-Monats EPS-Trend

Prognosen zum Umsatzwachstum

Obwohl Gewinnwachstum entscheidend ist, ist ein dauerhaftes Umsatzwachstum für langfristige Rentabilität unerlässlich. Für das aktuelle Quartal liegt die Konsensprognose für MasterCards Umsatz bei $8,29 Milliarden, was einem Anstieg von 14,4% gegenüber dem Vorjahresquartal entspricht. Für das aktuelle und das nächste Geschäftsjahr wird mit Umsätzen von $36,96 Milliarden bzw. $41,35 Milliarden gerechnet, was Steigerungen von 12,7% bzw. 11,9% bedeutet.

Jüngste Ergebnisse und Überraschungen beim Gewinn

Im jüngsten Quartalsbericht verzeichnete MasterCard einen Umsatz von $8,81 Milliarden, ein Anstieg von 17,6% gegenüber dem Vorjahr. Der Gewinn pro Aktie lag bei $4,76, verglichen mit $3,82 im Vorjahr.

Diese Ergebnisse übertrafen die Zacks-Konsensschätzung für den Umsatz um 0,8% und für den Gewinn pro Aktie um 13,33%. Bemerkenswert ist, dass MasterCard in jedem der vergangenen vier Quartale die Konsensschätzungen für Gewinn und Umsatz übertroffen hat.

Bewertungsüberlegungen

Die Bewertung einer Aktie ist entscheidend für fundierte Investitionsentscheidungen. Der Vergleich aktueller Bewertungskennzahlen – wie Kurs-Gewinn-Verhältnis, Kurs-Umsatz-Verhältnis und Kurs-Cashflow-Verhältnis – mit historischen Durchschnittswerten und Branchennachbarn hilft festzustellen, ob eine Aktie fair bewertet, überbewertet oder unterbewertet ist.

Der Zacks Value Style Score bewertet sowohl traditionelle als auch alternative Bewertungskennzahlen und vergibt Noten von A bis F. MasterCard erhält aktuell eine D, was darauf hinweist, dass sie im Vergleich zu ihren Wettbewerbern mit einem Aufschlag gehandelt wird.

Zusammenfassung

Die obigen Informationen sowie weitere Ressourcen auf Zacks.com können Investoren dabei unterstützen, zu entscheiden, ob MasterCard Aufmerksamkeit verdient. Der aktuelle Zacks Rank #3 deutet darauf hin, dass sie in naher Zukunft voraussichtlich im Einklang mit dem Gesamtmarkt abschneiden wird.

Empfohlene Halbleiteraktie

Ein weniger bekanntes Halbleiterunternehmen, das nicht direkt mit Branchengrößen wie NVIDIA konkurriert, steht vor einem erheblichen Wachstum, da sich der Sektor erweitert. Mit soliden Gewinnen und einer wachsenden Kundenbasis ist dieses Unternehmen gut positioniert, um von der steigenden Nachfrage nach Technologien wie Künstlicher Intelligenz, Machine Learning und dem Internet der Dinge zu profitieren. Der globale Chipmarkt wird voraussichtlich von $452 Milliarden im Jahr 2021 auf $971 Milliarden bis 2028 wachsen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Verbessert LMT die Funktionen des F-35, um die Luftüberlegenheit zu stärken?

Hat Apple einen weiteren Erfolg in der Mache?

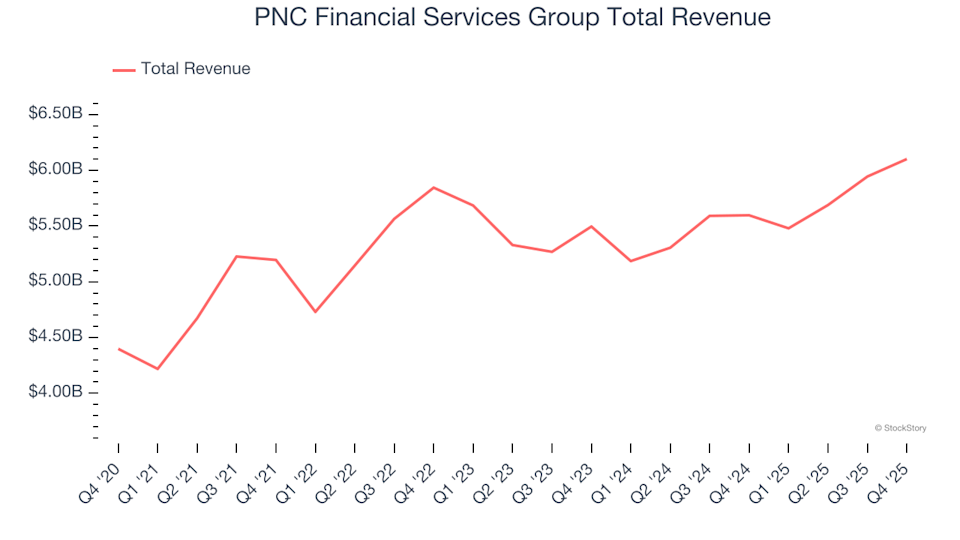

Ergebniszusammenfassung Q4: PNC Financial Services Group (NYSE:PNC) führt unter den diversifizierten Bankaktien