Ist die Columbia Banking Aktie für 2026 als Chance zur Kapitalrückführung positioniert?

Columbia Banking System: Fokussierung auf den Aktionärswert während der Integration

Columbia Banking System (COLB) stellt die Renditen für Aktionäre in den Vordergrund, während das Unternehmen die Integration von Pacific Premier vollzieht. Das Unternehmen kombiniert eine stärkere Dividendenpolitik mit einem erweiterten Aktienrückkaufprogramm, das laut der Führungsebene ab 2026 beschleunigt werden soll.

Für diejenigen, die sich für Gesamtrenditen interessieren, ist die Hauptfrage, ob dieser Ansatz der Kapitalverteilung kurzfristige Störungen durch den Integrationsprozess ausgleichen kann und weiterhin das Wachstum der pro Aktie erzielten Leistung fördert.

Dividendenwachstum und aktuelle Rendite

Im November 2025 erhöhte Columbia Banking System seine vierteljährliche Dividende um 2,8 % und steigerte sie auf $0,37 pro Aktie. Diese Entscheidung unterstreicht das Engagement des Unternehmens, die Aktionäre zu belohnen und gleichzeitig eine disziplinierte Haltung gegenüber der eigenen finanziellen Position beizubehalten.

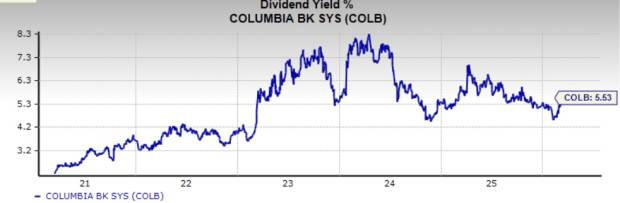

Verglichen mit anderen Regionalbanken sticht die Dividendenrendite von COLB hervor. Die aktuelle Rendite beträgt 5,53 % und liegt damit deutlich über vielen Wettbewerbern. Beispielsweise bietet East West Bancorp (EWBC) eine Rendite von 2,97 % und WaFd, Inc. (WAFD) eine Rendite von 3,51 %.

Quelle: Zacks Investment Research

Ausblick auf das Aktienrückkaufprogramm bis 2026

Das Aktienrückkaufprogramm des Unternehmens wird 2026 eine größere Rolle spielen. Im Oktober 2025 genehmigte der Vorstand Rückkäufe von bis zu $700 Millionen bis zum 30. November 2026. Dies gibt dem Management Flexibilität, Rückkäufe abhängig von Integrationsfortschritt, Kapitalbildung und Marktdynamik anzupassen.

Derzeit sind $600 Millionen unter dieser Genehmigung verfügbar, was ausreichend Kapazität für laufende Rückkäufe bietet, selbst wenn das Tempo je nach Quartal während der Integration schwankt.

Das Management hat angekündigt, dass Rückkäufe 2026 zunehmen werden, mit einem Ziel von $150 Millionen bis $200 Millionen pro Quartal. Dies signalisiert das Vertrauen in die Fähigkeit des Unternehmens, während der Integrationsphase Kapital zu generieren.

Starke Kapitalbasis untermauert die Renditen

Die Nachhaltigkeit dieser Aktionärsrenditen hängt von der Kapitalstärke des Unternehmens ab. Columbia Banking System konnte seine Kapitalquoten in den letzten Quartalen steigern. Die Common Equity Tier 1 Quote stieg von knapp über 10 % Ende 2024 auf 11,8 % bis zum 31. Dezember 2025. Ebenso erhöhte sich die gesamte risikobasierte Kapitalquote im gleichen Zeitraum von 12,8 % auf 13,6 %.

Das Management hat das Commitment bekräftigt, das Kapitalniveau über den regulatorischen Mindestwerten zu halten, was die Ansicht stärkt, dass Dividenden und Rückkäufe dauerhafte Bestandteile und keine einmaligen Ereignisse sein sollen.

Bewertung unterstützt Rückkaufsstrategie

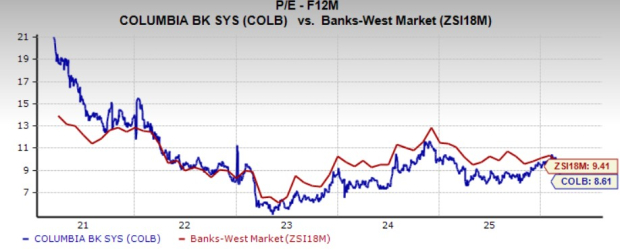

Aktienrückkäufe sind am effektivsten, wenn die Unternehmensbewertung angemessen ist. Columbia Banking System wird derzeit mit dem 8,61-fachen der erwarteten Gewinne für die nächsten 12 Monate gehandelt, was laut Zacks unter dem Durchschnittswert für die Subbranche von 9,41 liegt.

Quelle: Zacks Investment Research

Ein niedrigeres Forward-Earnings-Multiple bedeutet, dass jeder für Rückkäufe ausgegebene Dollar mehr Aktien zurückkaufen kann und die Kennzahlen pro Aktie verbessert. Behält das Unternehmen seine Margen und Ertragskraft bei, könnte die geplante Beschleunigung der Rückkäufe 2026 einen spürbaren positiven Effekt auf den Aktionärswert haben.

Zacks Ratings und Investmentperspektive

Nach Angaben von Zacks hält Columbia Banking System einen Rang #2 (Kaufen), was eine günstige Perspektive für Investoren mit einem ein- bis dreimonatigen Zeithorizont bedeutet, die Wert auf positive Gewinnschätzungsrevisionen legen.

Das Style Score-Profil von COLB zeigt einen starken Value Score (B), während Growth und Momentum mit D bewertet sind. Das deutet darauf hin, dass die Aktie insbesondere für Anleger attraktiv ist, die Einkommen und eine attraktive Bewertung bevorzugen und mit Schwankungen während der Integration und der Kapitalrückkehrpläne umgehen können.

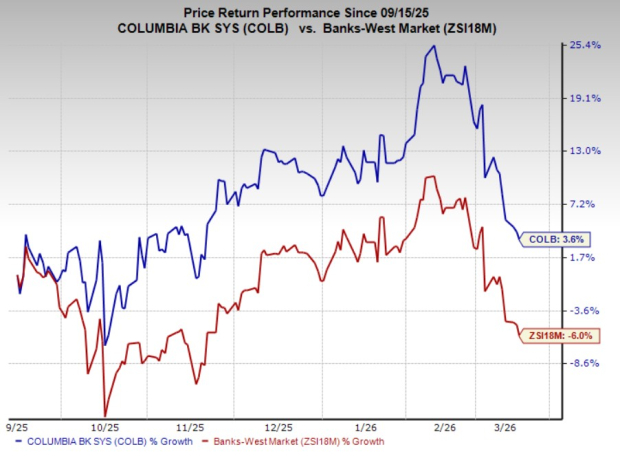

In den vergangenen sechs Monaten sind die Aktien von Columbia Banking System um 3,6 % gestiegen, und damit besser als die Branche, die im gleichen Zeitraum um 6 % gefallen ist.

Quelle: Zacks Investment Research

Top Analysten-Aktienauswahl

Unter Tausenden von Aktien hat jeder der fünf Zacks-Experten seinen Favoriten ausgewählt, der in den kommenden Monaten potenziell den Wert verdoppeln könnte. Der Leiter der Forschung, Sheraz Mian, hat darunter eine Aktie mit dem größten Upsidepotenzial identifiziert.

Dieses Unternehmen, das sich auf Millennials und Gen Z Kunden konzentriert, generierte im vergangenen Quartal nahezu $1 Milliarde Umsatz. Nach einem jüngsten Rückgang könnte jetzt eine Gelegenheit sein, diese Aktie zu berücksichtigen. Während nicht alle Top-Picks solche Ergebnisse erzielen, könnte diese Aktie frühere Zacks-Auswahlen wie Nano-X Imaging, die innerhalb von neun Monaten um 129,6 % gestiegen sind, übertreffen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

PI (PiNetwork) 24-Stunden-Schwankung 23,0%: v20.2-Upgrade und DEX-Launch-Erwartung treiben die Erholung an