COLB-Darlehen-Remix könnte neues Wachstum auslösen, da bestehende Transaktionsdarlehen auslaufen

Columbia Banking System restrukturiert seine Bilanz

Columbia Banking System (COLB) unterzieht derzeit seine Bilanz einer strategischen Überholung im Zuge der Übernahme von Pacific Premier. Der Hauptfokus liegt darauf, sich von traditionellen, weniger wertvollen Transaktionskrediten zu entfernen und stattdessen Kerngeschäftsaktivitäten zu priorisieren, die tiefere Kundenbeziehungen fördern.

Es wird erwartet, dass dieser Übergang das Gesamtwachstum der Kredite kurzfristig moderat hält. Sobald das Unternehmen aber seine Finanzierungsstrukturen, Gebührenmodelle und Kosteneffizienz anpasst, soll damit ein schlankeres und nachhaltigeres Ertragsprofil geschaffen werden.

Vom Transaktionskredit zum beziehungsbasierten Lending

Die Bank reduziert aktiv etwa 8 Milliarden Dollar an Transaktionskrediten, die hauptsächlich aus Mehrfamilienkrediten bestehen und keine umfassenden Bankbeziehungen aufweisen. Das Management erwartet, dass die meisten dieser Kredite innerhalb eines Zeitraums von acht Quartalen ab dem dritten Quartal 2025 entweder fällig werden oder neu bepreist werden.

Während diese Transaktionskredite zurückgehen, intensiviert Columbia Banking seine Bemühungen in kommerziellen und industriellen (C&I) Krediten, die auf Beziehungen basieren, sowie eigengenutzten Gewerbeimmobilien, die eng mit Einlagen und Gebühreneinnahmen verbunden sind. Dieser Ansatz entspricht dem Unternehmensziel eines umfassenden Relationship Banking, das kommerzielle, kleine Unternehmen, Privatkunden und Vermögensverwaltung integriert.

Am 31. Dezember 2025 machten C&I-Kredite 22 % des gesamten Kredit- und Leasingportfolios aus, während eigengenutzte Gewerbeimmobilien 15 % ausmachten. Diese Zusammensetzung deutet darauf hin, dass erhebliches Potenzial besteht, das Kerngeschäft auszubauen, ohne sich auf Transaktionskategorien zu verlassen.

Betriebsaktualisierungen zeigen, dass die Produktion und Pipeline für C&I-Kredite im vierten Quartal 2025 verbessert wurden. Dies ist bedeutend, da stabile Pipelines für konsistentes, beziehungsorientiertes Wachstum unerlässlich sind, insbesondere wenn die Bank selektiv Talente in Spezialbereichen rekrutiert, um diese Strategie zu unterstützen.

Ausblick des Kreditwachstums bis 2027

Trotz positiver Entwicklungen in den Kreditpipelines wird das Gesamtkreditwachstum bis etwa 2027 voraussichtlich zurückhaltend bleiben, da der Abfluss von Altbeständen neue Abschlüsse ausgleicht. Die Bank erwartet einen Abfluss von 1,0–1,5 Milliarden Dollar an Transaktionskrediten, wobei neue Kredite auf renditestärkere Kernprodukte ausgerichtet sind.

Dieses Szenario könnte dazu führen, dass die Wachstumszahlen auf den ersten Blick eher verhalten erscheinen, da neue Kredite weitgehend durch den Abbau von Altbeständen kompensiert werden. Für Anleger sind deshalb die Kreditmix und die Rendite wichtiger als die reinen Wachstumszahlen.

Der Erfolg der Strategie hängt davon ab, ob neue Kernkredite bessere Renditen erzielen als die auslaufenden Transaktionskredite. Das Management ist der Ansicht, dass die Umstellung auf Kerngeschäftskredite die Renditen steigern wird, was zu einer verbesserten Profitabilität führen könnte, auch wenn das Gesamtwachstum stabil bleibt.

Wichtige Leistungskennzahlen für die Zukunft

- Abbau von Transaktionskrediten vs. Wachstum im Kerngeschäft: Überwachen Sie das Tempo, mit dem das Altportfolio von 8 Milliarden Dollar ab dem dritten Quartal 2025 reduziert oder neu bepreist wird, und vergleichen Sie dies mit dem Wachstum bei C&I-Krediten sowie Pipeline-Updates.

- Nettozinsmarge (NIM): Die NIM verbesserte sich im vierten Quartal 2025 auf 4,06 %, gegenüber 3,64 % im Vorjahr. Das Management erwartet, dass die NIM im Verlauf von 2026 weiter steigt und im zweiten oder dritten Quartal die 4 % überschreitet.

- Kostensynergien und operative Hebelwirkung: Columbia Banking strebt jährlich 127 Millionen Dollar Kosteneinsparungen durch die Übernahme von Pacific Premier an und hat bis Ende 2025 bereits 63 Millionen Dollar erreicht. Das Unternehmen plant, bis zum dritten Quartal 2026 eine normalisierte Kostenstruktur zu erreichen. Wenn sich der Kreditmix verbessert und die Kosten stabilisieren, sollte das Ertragsprofil der Bank robuster werden.

Aktienperformance und Analystenbewertungen

COLB hält derzeit einen Zacks Rank #2 (Buy).

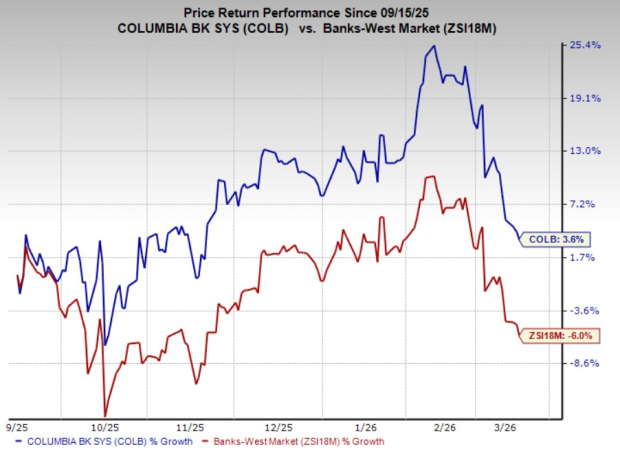

In den letzten sechs Monaten sind die Aktien von Columbia Banking um 3,6 % gestiegen, während die breite Branche einen Rückgang von 6 % verzeichnete.

Bildquelle: Zacks Investment Research

Peer-Vergleich: Weitere Banken im Blick

- East West Bancorp (EWBC): EWBC ist aktuell mit Zacks Rank #3 (Hold) eingestuft und könnte kurzfristig durch zu erwartende Zinssenkungen unter Druck bei der Nettozinsmarge geraten. Dennoch sollten eine stabile Kreditnachfrage, niedrigere Einlagenkosten und Finanzierungskosten sowie effektives Hedging der Bilanz weiterhin Unterstützung bieten.

- Zions Bancorporation (ZION): Ebenfalls mit Zacks Rank #3 bewertet, hat ZION in den letzten Quartalen eine steigende NIM erlebt, da die Finanzierungskosten zurückgingen. Die Stabilisierung der Einlagenkosten und das Neupreisen der Vermögensrendite dürften der NIM weiter zugutekommen.

Top-Aktienspick der Analysten für mögliches Wachstum

Unter Tausenden von Aktien haben fünf Zacks-Experten jeweils einen Favoriten ausgewählt, von dem sie glauben, dass er sich in den kommenden Monaten im Wert verdoppeln könnte. Research Director Sheraz Mian hat aus diesen die Aktie mit dem größten Potenzial für explosives Wachstum identifiziert.

Das Unternehmen, das sich auf Millennial- und Gen Z-Kunden konzentriert, erzielte im letzten Quartal fast 1 Milliarde Dollar Umsatz. Ein jünglicher Kursrückgang könnte einen attraktiven Einstiegspunkt bieten. Auch wenn nicht jeder Top-Pick garantiert erfolgreich ist, könnte dieser die früheren Zacks-Auswahlen wie Nano-X Imaging, die in neun Monaten um über 129 % gestiegen ist, übertreffen.

Weitere Ressourcen

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Peng, Peng, Peng, das Vorspiel zum Kurssturz

New Gold (NGD) verzeichnet einen stärkeren Rückgang als der Gesamtmarkt: Wichtige Punkte, die zu beachten sind