IFF steht 2026 vor Re-Rating-Hürde, da Veräußerungen die Wachstumsbasis trüben

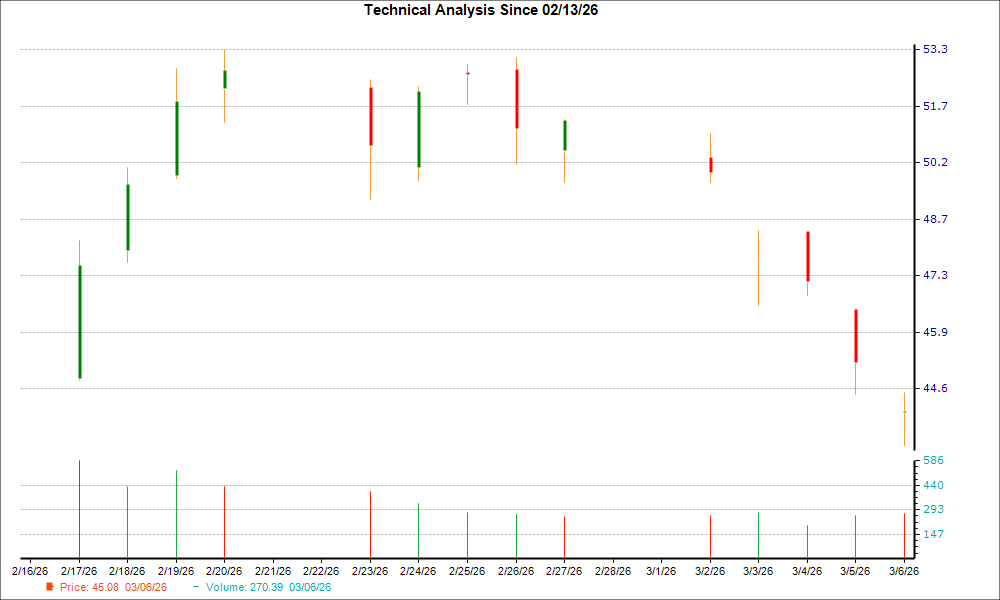

Das Urteil des Marktes zu International Flavors & Fragrances ist eindeutig: Die Nachricht wurde verkauft. Der starke Kursrückgang der Aktie ist ein klassisches Beispiel für eine Erwartungslücke, bei der ein oberflächliches Übertreffen durch tiefere Verfehlungen bei Wachstum und Gewinn überschattet wurde. Das Setup war eine Falle für diejenigen, die das Gerücht einer Wende gekauft hatten.

Die Diskrepanz begann mit den Zahlen. Im vierten Quartal meldete IFFIFF+1,88% Umsatz von 2,59 Milliarden Dollar, was die Schätzung von 2,52 Milliarden Dollar übertraf. Auf den ersten Blick ein Gewinn. Doch die inoffizielle Erwartung für das Wachstum erzählte eine andere Geschichte. Die Verkäufe des Unternehmens gingen tatsächlich um 6,6% gegenüber dem Vorjahr zurück, was die Hoffnung des Marktes auf eine Stabilisierung verfehlte. Noch entscheidender war das Ergebnis am unteren Ende. Das Unternehmen meldete ein bereinigtes EPS von 0,80 Dollar, ein negativer Überraschungseffekt von 3,8% im Vergleich zum Konsens von 0,83 Dollar. Das war nicht nur eine kleine Verfehlung, sondern ein klares Signal, dass die Kostendisziplin den Druck auf der Oberseite nicht vollständig ausgleichen konnte.

Die Marktreaktion war schnell und anhaltend. Die Aktie befindet sich in einer 8-tägigen Verlustserie mit kumulierten Verlusten von -16,4%. Dies ist keine Panik an einem Tag; es handelt sich um eine Periode anhaltenden Verkaufsdrucks, die die Marktkapitalisierung in diesen acht Sitzungen um etwa 3,5 Milliarden Dollar verringert hat. Die Kursbewegung zeigt, dass institutionelle Anleger die Erzählung von "diszipliniertem Vorgehen" und "neuen Kundengewinnen", die das Management betonte, nicht gekauft haben. Sie verkauften angesichts der Realität eines geschäftlichen Wachstumsdefizits.

Diese Underperformance ist spezifisch, nicht systemisch. Während der breite Markt volatil war, steht die YTD-Rendite von IFF mit 2,0% im krassen Gegensatz zum -1,0% des S&P 500. Die Aktie hinkt ihrem Benchmark hinterher, getrieben durch unternehmensspezifische Auslöser und nicht durch allgemeine Schwäche. Die Erwartungsanpassung ist abgeschlossen. Der Markt hatte eine Erholung eingepreist, aber das Q4-Ergebnis bestätigte einen anhaltenden Rückgang, was zum Ausverkauf führte.

Die strategische Abrechnung: Veräußerungen und das Baseline-Jahr 2026

Die Marktschwäche reicht inzwischen bis in die strategische Aufstellung hinein. Die jüngste Umstrukturierung des Portfolios von IFF, ein notwendiger Schritt für die langfristige Gesundheit, schafft eine kurzfristige Belastung, die im Aktienkurs berücksichtigt wird. Der wichtigste Auslöser ist der kürzlich abgeschlossene Verkauf der Geschäfte mit Sojaproteinkonzentrat, Lecithin und Sojabohnenverarbeitung Anfang März 2026. Diese Veräußerung verbessert zwar die Bilanz, nimmt aber direkt einen Teil des Umsatzes und des EBITDA weg. Der Markt reagiert auf den daraus resultierenden Gegenwind bei Wachstumsvergleichen für 2026.

| Gesamt-Trades | 0 |

| Gewinn-Trades | 0 |

| Verlust-Trades | 0 |

| Gewinnrate | 0% |

| Durchschnittliche Halte-Tage | 0 |

| Maximale Verlustserie | 0 |

| Profit-Verlust-Verhältnis | 0 |

| Durchschnittlicher Gewinn | 0% |

| Durchschnittlicher Verlust | 0% |

| Maximaler Einzelgewinn | 0% |

| Maximaler Einzelverlust | 0% |

Das eigene Ausblicksmodell des Managements für 2026 hat dies bereits eingepreist. Die Prognose des Unternehmens berücksichtigt diese Veräußerungen, was bedeutet, dass die Ausgangsbasis für das Wachstum von Anfang des Jahres schwächer aussieht. Das schafft ein schwieriges Umfeld: Selbst wenn operative Verbesserungen und Kosteneinsparungen die Margen steigern, könnten die Umsatzzahlen weiterhin träge wirken. Der Markt kalibriert neu und erkennt, dass der Weg zu einem besseren Gewinnbild für absehbare Zeit mit einer geringeren Umsatzbasis gepflastert ist.

Die Arbitrage-Chance: Was für eine Neubewertung passieren muss

Damit die Aktie neu bewertet wird, muss der Markt eine klare Abkehr von der aktuellen Enttäuschung erkennen. Der Hauptauslöser ist die Umsetzung in 2026 gegen die neue, niedrigere Ausgangsbasis. Das Unternehmen hat bereits aufgrund der Veräußerungen Anfang März 2026 einen schwächeren Wachstumspfad prognostiziert. Ein Übertreffen der revidierten Prognose, die durch operative Verbesserungen und Margenausweitung erzielt wird, könnte eine Neubewertung auslösen. Der Markt muss erkennen, dass die Kostendisziplin und die Portfolio-Optimierung in ein profitableres und stabileres Geschäft umgesetzt werden, selbst wenn das Umsatzwachstum weiterhin verhalten bleibt.

Der Konsens unter Analysten ist weiterhin ein gemischtes Signal und spiegelt den vorsichtigen Optimismus wider. Die Aktie hat eine Konsensbewertung von "Moderate Buy" mit einem durchschnittlichen Kursziel von 109,23 Dollar. Das bedeutet etwa 25% Aufwärtspotenzial gegenüber den aktuellen Kursen, aber die breite Spanne der Ziele – von 88 bis 121 Dollar – zeigt eine erhebliche Unsicherheit. Der Konsens ist kein bullisches Plädoyer für eine schnelle Wende; es ist die Ansicht, dass die Aktie zum aktuellen Preis fair bewertet ist und der Weg zum Kursziel eine makellose Umsetzung erfordert.

Der Abschlag der Aktie zum breiten Markt ist aussagekräftig. Während der S&P 500 im Jahresverlauf um 1% gefallen ist, liegt IFF mit 2% im Plus – eine relative Outperformance, die ausschließlich auf spezifische negative Auslöser zurückzuführen ist und nicht auf allgemeine Stärke. Die Underperformance ist durch die Erwartungslücke bei Wachstum und Gewinn geprägt, nicht durch makroökonomische Schwäche. Für eine Neubewertung muss das Unternehmen diese Lücke schließen, indem es Ergebnisse liefert, die kontinuierlich die niedrigere Messlatte erfüllen oder übertreffen. Erst dann kann der Markt beginnen, die langfristigen Vorteile des strategischen Neustarts einzupreisen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Amazon erweitert seine Luftfrachtaktivitäten auf die nordöstliche Region Indiens

Fluor (FLR) könnte sich dem Tiefpunkt nähern – Gründe, warum man die Aktie jetzt kaufen sollte