Die britische Zentralbank steht Stablecoins zunehmend offen gegenüber, stellt jedoch fest, dass es an Branchenfeedback mangelt.

Die Position der Bank of England (BOE) zu Stablecoins entwickelt sich zu einer freundlichere Haltung, doch laut der stellvertretenden Gouverneurin der Bank fehlt weiterhin ein konstruktiver Dialog mit der Branche.

Die Zentralbank des Vereinigten Königreichs startete im November letzten Jahres eine Konsultation zu Stablecoins. Einige der vorgeschlagenen Anforderungen stießen auf Kritik von Vertretern der Kryptobranche, die behaupteten, diese könnten Innovationen hemmen.

In den letzten Monaten arbeitete die Bank mit Branchenverbänden zusammen, um ihre Haltung zu Stablecoins weiterzuentwickeln. Dazu gehören Anpassungen bei den Anforderungen zur Hinterlegung und ein Überdenken von Kontolimits.

Einige Analysten der Branche glauben, dass die Bank Stablecoins gegenüber aufgeschlossener wird, aber es besteht weiterhin Handlungsbedarf.

Bank of England offen für Feedback zu Stablecoin-Risiken

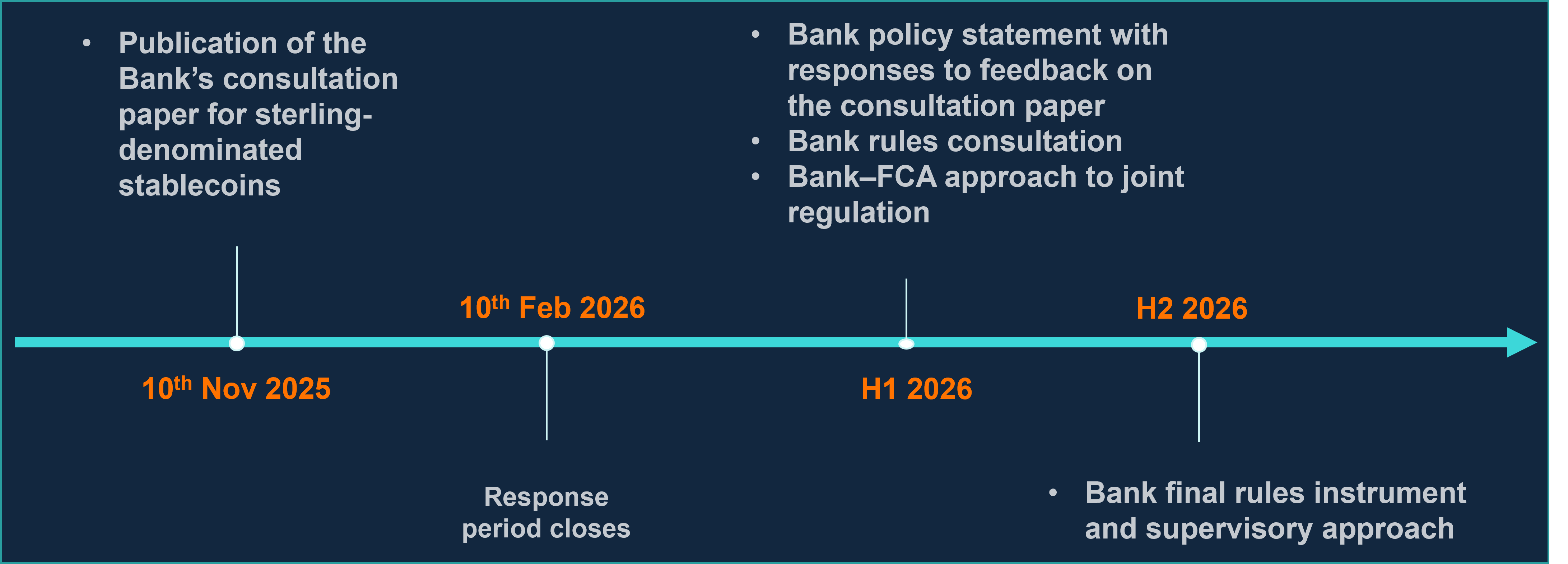

Am 10. November 2025 veröffentlichte die BOE ein Dokument, das ihre Vision für ein Stablecoin-Regulierungsregime darlegt. Dies geschah zwei Jahre nach einem ersten Diskussionspapier, das laut Bank die Perspektiven von "Banken, Nichtbank-Zahlungsdienstleistern, Zahlungsverkehrsbetreibern, Branchenverbänden, Wissenschaft und Privatpersonen" einbezog.

Damals sagten Branchenbeobachter gegenüber Cointelegraph, dass die BOE die wahrgenommenen Risiken, die Stablecoins für die britische Wirtschaft darstellen, überbewertet. Tom Rhodes, Chief Legal Officer beim britischen Stablecoin-Emittenten Agant, meinte damals, die Bank sei „übertrieben vorsichtig und restriktiv“.

Einer der umstrittensten Punkte war das Limit für Stablecoin-Bestände, nämlich 20.000 Pfund für Einzelpersonen und 10 Millionen Pfund für Unternehmen, die Stablecoins als Zahlungsmittel akzeptieren.

Jetzt scheint die Bank ihre Meinung zu ändern. Vor dem Ausschuss für Finanzdienstleistungsregulierung des House of Lords erklärte die stellvertretende Gouverneurin Sarah Breeden am Mittwoch, dass die BOE offen dafür sei, diese Limits neu zu überdenken.

Breeden spricht vor dem House of Lords. Quelle: Parliament

Breeden spricht vor dem House of Lords. Quelle: Parliament Breeden sagte, dass die vorgeschlagenen Limits dazu dienen, das Risiko einer starken Abwanderung von Einlagen hin zu Stablecoins zu begrenzen, was das Potenzial hat, Banken zu destabilisieren.

„Wir haben Limits für Bestände vorgeschlagen, um dieses Risiko zu steuern. Wir sind offen für Feedback zu anderen Wegen, dieses Ziel zu erreichen“, sagte sie.

Allerdings scheint auch das Feedback selbst laut Breeden ein Thema zu sein. Sie sagte: „Der Druck aus der Branche, es anders zu machen, ist sehr real. Was uns ein wenig enttäuscht hat, ist, dass niemand gesagt hat: ‚Warum macht ihr es nicht so?‘“

„Ich denke, wir hatten bisher keinen konstruktiven Austausch über alternative Lösungswege für das Problem, wie ich es mir gewünscht hätte. Stattdessen bekamen wir ein ‘Nicht machen’ und ein ‘Ich verstehe, warum ihr etwas machen wollt’, statt das Problem wirklich auszufüllen.“

Rhodes sagte am Donnerstag gegenüber Cointelegraph, dass dies nicht unbedingt der Fall sei. „In den letzten zwei Jahren haben wir Tausende Seiten Konsultationen von der FCA und der Bank geprüft, zahlreiche Roundtable-Gespräche besucht und hunderte Seiten Input sowohl selbst als auch als Teil von Branchenverbänden eingereicht.“

Er sagte, die größte Herausforderung für Branche und Regulatoren sei, dass sie ein „umfassendes Regulierungsregime für einen Markt schaffen, der noch in der Entwicklung ist.“

Rhodes erklärt:

„Es ist unter den gegebenen Umständen nicht möglich, konkrete Daten zu liefern, weshalb eine weniger strenge, prinzipienbasierte Regulierung in diesem frühen Stadium angemessen ist.“

Nick Jones, Gründer und CEO der britischen Digital Asset-Plattform Zumo, sagte: „Branchenverbände haben hart gearbeitet und unter strengen Fristen konkrete Empfehlungen erarbeitet.“

Er meinte, dass das Feedback konstruktiver sein könnte, wenn die Bank dem Modell der Financial Conduct Authority (FCA) aus dem Frühjahr folgen würde. Bei diesen zeitlich begrenzten Workshops wird die praktische Anwendung der Technologie in den Mittelpunkt gestellt, um regulatorische Fragen zu beantworten.

Das ‘multi-moneyverse’ und was kommt für Stablecoins im Vereinigten Königreich

Breeden begann ihre Ausführungen mit der Versicherung, dass die Bank „tokenisiertes Geld von Nichtbanken sehen möchte“.

„Wir können, wie ich es nenne, ein ‚multi-moneyverse‘ haben, mit größerer Auswahl und mehr Wettbewerb als heute.“

Ein solches System, sagte sie in einer Rede im September, ist „geprägt von Auswahl unter verschiedenen Geldformen und Zahlungsmethoden; mit Technologie, die schnellere, günstigere und innovativere Zahlungen ermöglicht – zum Vorteil von Unternehmen, Haushalten und Nutzern der Finanzmärkte; und – sehr wichtig – mit Vertrauen in das Geld als Basis für das gesamte System.“

Konkurrenz zwischen Währungen und ihre angeblichen Vorteile sind ein Kernargument aus der Kryptobranche. Rhodes sagte: „Stablecoins als Teil eines wettbewerbsfähigen multi-moneyverse stellen eine bedeutsame und positive Weiterentwicklung im Denken der Bank dar.“

Verwandt: UK entgeht dem 'US Problem', da Regulator die Kryptoregeln finalisiert

Rhodes merkte jedoch an, dass dies im „starken Gegensatz“ zu Aussagen von BOE-Gouverneur Andrew Bailey stünde, wo „er Stablecoins nicht als Ersatz für Geld von Geschäftsbanken sieht.“

Jones sagte: „Im Laufe der Zeit haben wir gesehen, wie die Skepsis der Bank of England gegenüber digitalen Vermögenswerten nachlässt.“ Es sei „ermutigend“, dass die Zentralbank offener für konkurrierende Geldformen wird und dass Stablecoins, die durch das britische Pfund gedeckt sind, neben Fiat-Geld existieren können.

„Es ist klar, dass verschiedene neue Typen für verschiedene Anwendungsfälle geeignet sind – zum Beispiel fühlen sich große institutionelle Investoren mit tokenisierten Einlagen wohler, während kleinere Zahlungsdienstleister den Netzwerkeffekt von Stablecoins nutzen können“, sagte er.

Der nächste Schritt, so Rhodes, ist eine endgültige Policy-Entscheidung von der BOE, aber Änderungen sind weiterhin möglich.

Die Bank erwartet endgültige Regeln in der zweiten Hälfte von 2026. Quelle: BOE

Die Bank erwartet endgültige Regeln in der zweiten Hälfte von 2026. Quelle: BOE Die Branche drängt weiterhin darauf, die Limits für Bestände zu entfernen und bankenähnliche Eigenkapitalregeln für Emittenten abzuschaffen. Jones meinte, letztere „sind für vollständig gedeckte Emittenten ungeeignet und sollten durch Aufsicht ersetzt werden, die sich auf die Qualität und Transparenz der Reserven konzentriert.“

Sie wünschen sich zudem eine Neubewertung der Reserven. Bislang verlangt die BOE, dass Emittenten 40 % der Reserven als unverzinste Einlagen bei der Bank of England und bis zu 60 % in hochwertigen, kurzfristigen britischen Staatsanleihen halten.

Dies basiert auf früheren Situationen wie dem Zusammenbruch der Silicon Valley Bank im Jahr 2023, durch den der USDC-Stablecoin seine Bindung verlor. Breeden sagte gegenüber Reuters: „Diese Zahlen liegen weitgehend in diesem Rahmen. Deshalb schlagen wir 40 % und nicht weniger vor.“

„Regulatoren sollten erwägen, einen Teil der 40 % bei der Bank of England zu verzinsen, um die wirtschaftliche Tragfähigkeit zu sichern“, sagte Jones.

„Das Vereinigte Königreich kann eine führende Rolle bei Stablecoins einnehmen – aber nur, wenn die Regulierung angemessen und wettbewerbsfähig bleibt.“

Magazin: Alle 21 Millionen Bitcoin sind durch Quantencomputer gefährdet

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

XCX (XelebProtocol) schwankte innerhalb von 24 Stunden um 54,0 %: Geringe Liquidität verstärkt die Preisvolatilität

Die Wall Street kauft leise XRP auf. Das passiert gerade

Lernen Sie einen Discounter kennen, der Quartal für Quartal ein beeindruckendes Umsatzwachstum erzielt.

Amazons Partnerschaft mit Cerebras: Eine gezielte Strategie für AWS’ 35,6 Milliarden Dollar Jahresumsatz