Carters Einzelhandelswachstum beschleunigt sich: Werden die Umsätze bestehender Filialen ihre Stärke beibehalten?

Carter’s Einzelhandelsgeschäft gewinnt an Fahrt

Carter's, Inc. (CRI) erlebt eine erneute Stärke in seinem Einzelhandelsbetrieb, angetrieben durch steigendes Verbraucherinteresse und zunehmende Aktivitäten sowohl im Laden als auch online. Der Ansatz des Unternehmens – Fokus auf die Verbesserung des Markenrufs, Einführung neuer Produktlinien und Investitionen in Marketingmaßnahmen – hat den Kundenverkehr erfolgreich gesteigert und neue Käufer angelockt. Mit seinen etablierten Marken für Kinderbekleidung und zunehmendem Fokus auf Direktvertrieb an Verbraucher gewinnt Carter’s stetig wieder an Verkaufsdynamik und positioniert sich für nachhaltigen Erfolg im wettbewerbsintensiven Bekleidungssegment.

Im vierten Quartal 2025 verzeichnete die Einzelhandelsabteilung von Carter’s beeindruckende Ergebnisse. Die Einzelhandelsumsätze stiegen im Vergleich zum Vorjahr um 9,4 % und die vergleichbaren Umsätze legten um 4,7 % zu, was das dritte Quartal in Folge mit positivem Wachstum markiert. Diese Entwicklung wurde maßgeblich durch robuste Online-Aktivität, starke Nachfrage in den Kategorien Baby, Kleinkind und Kinder sowie durch höhere durchschnittliche Verkaufspreise angetrieben. Besonders der Bereich Baby setzte die positive Entwicklung fort und erzielte das sechste Quartal in Folge Wachstum, was den konstanten Bedarf an essenziellen Produkten unterstreicht.

Um die Einzelhandelsleistung weiter zu stärken, verbessert Carter’s seine digitalen und Omnichannel-Fähigkeiten. Das Unternehmen investiert in Initiativen, die seine physischen Geschäfte nahtlos mit der E-Commerce-Plattform verbinden und den Kunden das Einkaufen über verschiedene Kanäle erleichtern. In den letzten Quartalen gab es signifikante Zuwächse beim Online-Traffic, was zeigt, wie digitales Engagement zur Steigerung der Gesamtumsätze und zur Verbesserung des Einkaufserlebnisses beiträgt. Durch die Aufwertung der Webseite, zielgerichtetes digitales Marketing und die Integration von Laden- und Online-Inventar schafft Carter’s eine stärker einheitliche Kundenreise. Diese Omnichannel-Strategie erhöht nicht nur die Kundenbindung, sondern unterstützt auch die Bemühungen des Unternehmens, das Wachstum vergleichbarer Umsätze aufrechtzuerhalten und das Direktgeschäft an Verbraucher auszubauen.

Carter’s erwartet, dass der Einzelhandel auch in Zukunft der wichtigste Wachstumstreiber bleibt, gestützt durch fortlaufende Investitionen in Marketing, Produktentwicklung und digitale Innovationen. Das Management priorisiert zudem die Gewinnung einkommensstarker Kunden und die Verringerung von Werbeaktionen, um die Preisstärke zu festigen. Obwohl Herausforderungen wie Zölle und steigende Kosten weiterhin bestehen, könnten anhaltende Zuwächse beim Kundenverkehr und eine verbesserte Produktpalette Carter’s helfen, positive vergleichbare Umsätze zu erzielen und die Dynamik im Einzelhandel in den kommenden Quartalen zu bewahren.

Performance, Bewertung und Analystenschätzungen der CRI-Aktie

In den letzten drei Monaten sind die Aktien von Carter’s um 7,5 % gestiegen, während die Branche insgesamt um 17,6 % gesunken ist.

Bildquelle: Zacks Investment Research

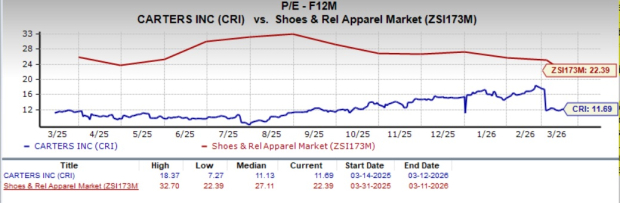

In Bezug auf die Bewertung wird CRI derzeit zu einem vorausschauenden Kurs-Gewinn-Verhältnis von 11,69 gehandelt, was deutlich unter dem Branchendurchschnitt von 22,39 liegt.

Bildquelle: Zacks Investment Research

Carter’s hält derzeit einen Zacks Rank #1, was eine starke Kaufempfehlung signalisiert.

Top-Empfehlungen im Bereich Konsumgüter

- Crocs, Inc. (CROX): Dieses führende Schuhunternehmen hat einen Zacks Rank #2 (Kaufen). In den letzten vier Quartalen erzielte Crocs eine durchschnittliche Gewinnüberraschung von 16,6 %. Die Zacks Konsensschätzung erwartet für das aktuelle Geschäftsjahr einen Anstieg des Gewinns je Aktie um 7,2 % gegenüber dem Vorjahr.

- Ralph Lauren (RL): Als Designer und Vermarkter von Premium-Lifestyle-Produkten hält Ralph Lauren ebenfalls einen Zacks Rank #2. Das Unternehmen verzeichnete in den letzten vier Quartalen eine durchschnittliche Gewinnüberraschung von 9,7 % und die Konsensschätzung prognostiziert für das laufende Geschäftsjahr einen Umsatzanstieg von 12,4 % gegenüber dem Vorjahr.

- Kontoor Brands, Inc. (KTB): Dieses Bekleidungsunternehmen ist mit Zacks Rank #2 bewertet. Die Konsensschätzung erwartet für das aktuelle Geschäftsjahr einen Anstieg des Gewinns je Aktie um 15,6 % gegenüber dem Vorjahr, mit einer durchschnittlichen Gewinnüberraschung von 13,9 % in den letzten vier Quartalen.

Zacks Top 10 Aktien für 2026 – Frühzeitiger Zugang

Handeln Sie schnell, um frühzeitig Zugang zu den zehn besten Aktienempfehlungen von Zacks für 2026 zu erhalten. Ausgewählt von Zacks Forschungsdirektor Sheraz Mian hat dieses Portfolio bisher konstant beeindruckende Ergebnisse erzielt.

Seit der Einführung im Jahr 2012 bis November 2025 hat das Zacks Top 10 Aktien-Portfolio einen kumulierten Gewinn von +2.530,8% erzielt, weit mehr als der S&P 500 mit +570,3 % Rendite.

Sheraz hat 4.400 Unternehmen, die von Zacks Rank abgedeckt werden, geprüft und die besten zehn für 2026 ausgewählt. Sie können immer noch zu den ersten gehören, die von diesen neu veröffentlichten Aktien mit erheblichem Wachstumspotenzial erfahren.

Neue Top 10 Aktien ansehen >>

Für die neuesten Aktienempfehlungen von Zacks Investment Research können Sie den Bericht „Die 7 besten Aktien für die nächsten 30 Tage“ herunterladen. Klicken Sie hier für Ihren kostenlosen Bericht.

- Ralph Lauren Corporation (RL): Kostenloser Aktienanalysebericht

- Crocs, Inc. (CROX): Kostenloser Aktienanalysebericht

- Carter's, Inc. (CRI): Kostenloser Aktienanalysebericht

- Kontoor Brands, Inc. (KTB): Kostenloser Aktienanalysebericht

Originalartikel veröffentlicht von Zacks Investment Research

Zacks Investment Research

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.