Acción de AVGO: ¿El impulso de IA de Broadcom superará su valoración?

Broadcom (NASDAQ: AVGO) comenzó el ejercicio fiscal 2026 con otro trimestre potente, ya que la demanda de infraestructura de IA se aceleró entre los hiperescaladores. Sin embargo, la acción, en torno a $310, todavía se sitúa aproximadamente un 25% por debajo de su máximo de diciembre de 2025 de $413. Esa diferencia plantea la pregunta clave para los inversores: ¿es este un punto de entrada atractivo en infraestructura de IA, o AVGO sigue aún valorada para la perfección, con poco margen de error?

En este artículo, ofreceremos una visión completa de la acción de AVGO, incluyendo un análisis detallado del último informe de ganancias de la compañía, sus negocios de semiconductores e IA, previsiones futuras, valoración comparada con competidores como NVIDIA, razones detrás de las recientes tendencias del precio de la acción y una perspectiva sobre su potencial de inversión.

Fuente: Google Finance

Instantánea de ganancias: hipercrecimiento, altos márgenes y un balance más saneado

La acción de AVGO ganó nuevo terreno cuando Broadcom reportó sus resultados del primer trimestre fiscal de 2026. Los ingresos del trimestre se dispararon a $19.3 mil millones, un aumento del 29% interanual y en línea con las expectativas de los analistas. El motor detrás de este crecimiento fue, sin duda, el negocio de IA de Broadcom, que representó la mayor parte de los $1.3 mil millones de crecimiento secuencial de ingresos.

Las métricas de rentabilidad de la compañía son particularmente destacables. AVGO registró un margen neto del 36.6%, y en términos ajustados, su margen bruto operativo fue de un robusto 75.8%. Esta fuerte rentabilidad llega incluso en medio de un cambio hacia ASICs de IA a medida, lo que redujo ligeramente el margen bruto total respecto al trimestre anterior. Además, con su ratio Deuda/EBITDA ajustado del 1T de 2026 cayendo a 2.0 (de vuelta a niveles previos a la adquisición de VMware), Broadcom sigue demostrando una gestión prudente del balance.

Desempeño del segmento de semiconductores: la IA lidera, otros segmentos se mantienen estables

En el 1T, el negocio de soluciones de semiconductores de Broadcom generó $12.5 mil millones en ingresos. Para los inversores de la acción de AVGO, la historia tiene que ver con la IA:

-

Negocio de IA: los ingresos se dispararon a $8.4 mil millones, por encima de las expectativas e impulsados en gran medida por los sustanciales pedidos de Google de chips TPU.

-

Negocio no-IA: con $4.1 mil millones, estos segmentos—que abarcan inalámbrico, almacenamiento empresarial y banda ancha—permanecieron en gran medida planos interanual, con el crecimiento en redes y almacenamiento compensando la debilidad en inalámbrico.

El inventario aumentó a $2.96 mil millones, un alza del 30%, pero la dirección lo atribuye a un posicionamiento proactivo para una demanda de IA continuada más que a un riesgo de inventario.

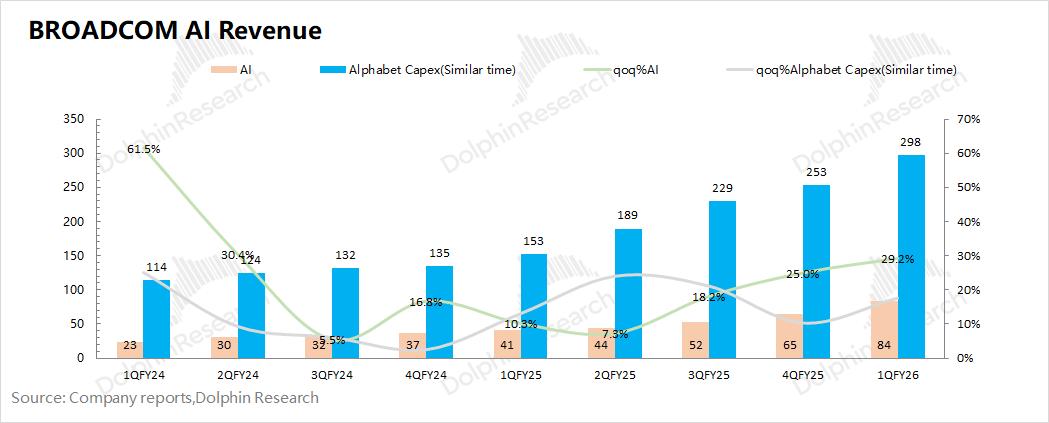

Desgranando el negocio de IA de AVGO: seis clientes clave marcan el camino

La acción de AVGO está cada vez más impulsada por el rápidamente creciente negocio de IA de Broadcom, donde es el principal socio de ASICs a medida para las mayores plataformas de nube del mundo. Actualmente, Google, Meta y ByteDance representan la mayoría de los ingresos relacionados con IA, con el programa TPU de Google especialmente crucial. La base de clientes se está ampliando, incorporando recientemente a Anthropic y OpenAI, lo que refleja una fuerte demanda de soluciones de silicio a medida.

Fuente: Dophin Research

La innovación de producto sigue siendo un diferenciador clave. La rampa de producción de los chips TPUv7 para Google, con un rendimiento que rivaliza con los últimos chips de NVIDIA en ciertas métricas, subraya la capacidad de Broadcom. De cara al futuro, la dirección proyecta que los seis clientes clave de IA requerirán casi 10 GW de cómputo para 2027—lo que potencialmente se traduciría en más de $100 mil millones en ingresos de IA. Las previsiones del sector muestran que el gasto de capital agregado de las cuatro principales compañías de nube (Google, Meta, Microsoft, Amazon) podría alcanzar $660 mil millones en 2026, más de un 60% arriba, proporcionando un sólido telón de fondo para el crecimiento continuo de la acción de AVGO.

Previsión de ganancias del negocio de AVGO para el 2T: la guía apunta más alto a medida que la IA escala

La dirección confía en que el impulso de Broadcom perdurará, orientando ingresos del 2T de 2026 de alrededor de $22 mil millones, por encima del consenso de Wall Street. El negocio de IA está preparado para otro aumento secuencial, apuntando a $10.7 mil millones de ingresos de IA en el trimestre. Se espera que el margen de EBITDA ajustado alcance el 68%, reflejando el apalancamiento operativo continuo tanto en semiconductores como en software de infraestructura.

Valoración de la acción de AVGO: por qué cotiza con prima frente a NVIDIA

Uno de los debates definitorios entre los inversores es si la acción de AVGO está sobrevalorada. Actualmente, Broadcom cotiza alrededor de 65x ganancias GAAP y 49x ganancias ajustadas trailing—muy por encima de su media histórica de cuatro años de 35x. El ratio precio/ventas se sitúa cerca de 24 (frente a 3.3 para el S&P 500), y el precio/flujo de caja libre es aproximadamente 61.

¿Qué hace que la acción de AVGO cotice con prima frente a NVIDIA? En parte, se debe a la alta confianza de los inversores en la capacidad de Broadcom para ganar cuota en IA mediante ASICs a medida, así como al negocio de software de ingresos recurrentes estabilizado por la adquisición de VMware. No obstante, estos múltiplos exigen una ejecución impecable.

Ganancias de cuota de mercado pero un precio de la acción de AVGO plano: ¿por qué?

A pesar de los ingresos en fuerte ascenso y la cuota dominante en hardware de IA a medida, la acción de AVGO no ha logrado superar su máximo. Tres cuestiones centrales explican esta desconexión:

-

Sostenibilidad del CapEx de los hiperescaladores: Empresas como Meta y Google están destinando una proporción sin precedentes de las ventas (a veces superior al 50%) a gastos de capital en 2026. Los inversores temen una fuerte caída del gasto tan pronto como en 2027, lo que podría provocar una bajada de la demanda de IA.

-

Presiones de margen: A diferencia de NVIDIA, que disfruta de márgenes más altos a medida que escala, el segmento de ASICs a medida de Broadcom, en crecimiento, soporta márgenes brutos más bajos, lastrando las métricas de rentabilidad global.

-

Concentración de clientes y riesgos de doble aprovisionamiento: Con gigantes como Google explorando supuestamente proveedores alternativos (por ejemplo, MediaTek para el desarrollo futuro de TPU), el crecimiento de los clientes existentes no está garantizado.

Estas preocupaciones atenúan el entusiasmo por la acción de AVGO a pesar de la ejecución operativa y unas perspectivas sólidas.

Previsión de la acción de AVGO: escenarios y expectativas

El consenso de analistas sobre la acción de AVGO sigue alcista, con precio objetivo medio en torno a $456—lo que implica un potencial de subida de aproximadamente 40% desde los niveles actuales.

-

Escenario alcista: crecimiento sostenido de ingresos anual de +20%, expansión correctamente hacia nuevos clientes de IA (OpenAI, Anthropic), y crecimiento constante en los ingresos de software basados en suscripción de VMware.

-

Escenario bajista: una desaceleración repentina del gasto de los hiperescaladores, un deterioro inesperado de los márgenes, y riesgo competitivo por proveedores alternativos de chips o silicio interno que limite el crecimiento, potencialmente llevando la elevada valoración a la baja.

Dado su estatus de “valorada para la perfección”, cualquier fallo o noticia negativa puede provocar descensos bruscos, como se reflejó en el reciente retroceso de la acción desde $413.

Conclusión: ¿Deberías comprar, mantener o evitar la acción de AVGO?

Broadcom ofrece un significativo potencial de crecimiento a largo plazo para los inversores de la acción de AVGO, gracias a sólidos vientos de cola de la IA, una base de clientes en expansión y una gestión eficiente del balance tras VMware. La rentabilidad y el impulso operativo siguen fuertes. Aun así, la prima actual en la acción de AVGO significa que los inversores están apostando por una ejecución impecable continua en un sector aún cíclico. Para quienes confíen en las necesidades continuas de infraestructura de IA y el crecimiento de la cuota en ASICs a medida, el retroceso de hoy podría ser un punto de entrada atractivo. Para los inversores más cautos, permanecer al margen hasta que la valoración se modere puede ser prudente.

Preguntas Frecuentes

1. ¿Cuándo volverá Broadcom a hacer un split de sus acciones?

Broadcom completó por última vez un split de acciones de 10 por 1 en julio de 2024. A fecha del informe de ganancias del 1T de marzo de 2026, no hay planes anunciados para otro split de la acción de AVGO. Aunque un split futuro es posible si el precio de la acción sube significativamente, la dirección está actualmente centrada en el crecimiento de IA, la integración de VMware y mantener un balance sólido. Los inversores deberían seguir las actualizaciones oficiales de la compañía para cualquier cambio respecto a los splits de acciones.

2. ¿Cuándo hizo Broadcom su último split de acciones?

Broadcom (AVGO) ejecutó un split de 10 por 1 en julio de 2024 para hacer las acciones más accesibles a los inversores minoristas. No se han anunciado más splits para 2026 a la fecha del presente informe.

3. ¿Broadcom es una acción con dividendo?

Sí, Broadcom es conocida por su política de dividendos consistente y su alta generación de flujo de caja libre, lo que la convierte en una favorita para inversores de “crecimiento e ingresos”.

4. ¿Cómo afecta la adquisición de VMware a las ganancias actuales?

La integración está en gran medida completa. El cambio de licencias perpetuas a un modelo de suscripción está completado al 85%, proporcionando una corriente de ingresos estable y recurrente que amortigua la volatilidad del segmento de semiconductores.

Descargo de responsabilidad: Las opiniones expresadas en este artículo son solo para fines informativos. Este artículo no constituye un respaldo de ninguno de los productos y servicios mencionados ni asesoramiento de inversión, financiero o de trading. Se debe consultar a profesionales cualificados antes de tomar decisiones financieras.

- Instantánea de ganancias: hipercrecimiento, altos márgenes y un balance más saneado

- Desempeño del segmento de semiconductores: la IA lidera, otros segmentos se mantienen estables

- Desgranando el negocio de IA de AVGO: seis clientes clave marcan el camino

- Previsión de ganancias del negocio de AVGO para el 2T: la guía apunta más alto a medida que la IA escala

- Valoración de la acción de AVGO: por qué cotiza con prima frente a NVIDIA

- Ganancias de cuota de mercado pero un precio de la acción de AVGO plano: ¿por qué?

- Previsión de la acción de AVGO: escenarios y expectativas

- Conclusión: ¿Deberías comprar, mantener o evitar la acción de AVGO?

- Preguntas Frecuentes