El efecto de los recortes de tasas estructurales es limitado, se espera una reducción general de los requisitos de reserva y de las tasas de interés.

El 15 de enero de 2026, el subgobernador del banco central, Zou Lan, y otros funcionarios anunciaron una serie de políticas en una rueda de prensa de la Oficina de Información del Consejo de Estado. Principalmente: 【1】En cuanto a herramientas de política estructural, se reduce en 25 puntos básicos la tasa de interés de los préstamos de recompra, se aumentan los límites de las distintas herramientas y se amplían los campos de apoyo; 【2】En cuanto a política cuantitativa, se emite una señal de relajación para estabilizar las expectativas del mercado; 【3】Se amplía la participación del banco central en operaciones con bonos del Estado. Además, se hicieron declaraciones sobre precios, tipo de cambio y otros aspectos.

El análisis es el siguiente. El texto en verde a continuación son mis opiniones.

I. Herramientas de política estructural: reducción de tasas, aumento de límites, ampliación de apoyos

Para facilitar la comprensión, en la Tabla 1 he resumido el panorama más reciente de las herramientas estructurales de política monetaria.

Los ajustes anunciados por el banco central respecto a las herramientas estructurales de política monetaria son los siguientes:

Primero, se reduce la tasa de interés anual de los préstamos de recompra dentro de las herramientas estructurales de política monetaria del 1,5% al 1,25%, ajustando las tasas de otros plazos de forma sincronizada. Véase la columna 6 de la Tabla 1.

(Mi opinión: El objetivo de esta medida es: (1) fomentar que los bancos comerciales otorguen préstamos dirigidos, inyectando liquidez de forma selectiva para estimular la economía; (2) reducir los costes de los bancos comerciales; (3) mantener el margen neto de interés de los bancos comerciales y, así, proteger su rentabilidad).

Segundo, se ajustan varias herramientas estructurales de política monetaria, aumentando los límites y ampliando los campos de apoyo. Incluye:

(1) Se conectan y fusionan los préstamos de recompra para apoyo agrícola y pequeño negocio y redescuento, aumentando el límite en 500 mil millones. Además, se establece un apartado específico de préstamos de recompra para empresas privadas, apoyando principalmente a pequeñas y medianas empresas privadas,con un límite de 1 billón (incluido en el total de préstamos de apoyo agrícola y pequeño negocio).

(2) Se aumenta el límite de préstamos de recompra para innovación tecnológica y transformación técnica de 800 mil millones a 1,2 billones, incluyendo empresas privadas pequeñas y medianas con alta inversión en I+D en los campos de apoyo.

(3) Se fusionan las herramientas previamente establecidas de apoyo a la financiación de bonos de empresas privadas y reparto de riesgo de bonos de innovación tecnológica en una sola llamada “herramienta de reparto de riesgo de bonos de innovación tecnológica y empresas privadas”, con un límite total de 200 mil millones.

(4) Se amplía el campo de apoyo de la herramienta de apoyo a la reducción de carbono. Se incluyen más proyectos que promuevan la reducción de carbono, como la renovación para ahorro energético, la mejora ecológica y la transición energética baja en carbono, guiando a los bancos a respaldar una transición ecológica integral.

(5) Se amplía el campo de apoyo de los préstamos de recompra para consumo de servicios y pensiones, incluyendo la industria de la salud.

(Mi opinión: Todas estas políticas buscan incentivar a los bancos comerciales a otorgar préstamos de recompra dirigidos, apoyando el financiamiento a empresas pequeñas, innovación tecnológica y privadas. Esto favorece la estabilidad del empleo y estimula la economía.El problema es que la suma de todas estas herramientas estructurales apenas alcanza los 5-6 billones, y una reducción de tasas de 25pbtiene un impacto muy, muy limitado. Esto muestra la gran prudencia del banco central en el tema de la reducción de tasas.

A finales de 2025, el saldo de depósitos en renminbi era de unos 289,7 billones, con un coeficiente de reservas bancarias promedio del 6,3%, lo que equivale a unas reservas de 18,2 billones. Una reducción del coeficiente de reservas de 0,5 puntos porcentuales puede liberar alrededor de 1,45 billones en fondos a largo plazo, ayudando a reducir el coste de financiación social.

A finales de 2025, el saldo de préstamos en renminbi de las instituciones financieras era de unos 272 billones, con un incremento de 16,27 billones en 2025, una escala mucho mayor que la de las herramientas estructurales.

Por lo tanto, solo una reducción generalizada de coeficientes y tasas (reducción de la tasa de recompra a 7 días y del LPR) tendría efecto. Muchos préstamos, incluidas las hipotecas, están vinculados al LPR.

Además, Zou Lan señaló que se reducirá el pago inicial mínimo para préstamos hipotecarios comerciales al30%, apoyando la reducción de inventario en el mercado inmobiliario comercial y de oficinas. Se anima a las instituciones financieras a mejorar los servicios de cobertura de riesgo cambiario, diversificando productos y ofreciendo a las empresas herramientas de gestión de riesgo cambiario con costes razonables y flexibles.

II. En cuanto a herramientas de política cuantitativa: señal de relajación

1) Coeficiente legal de reservas

Zou Lan indicó que actualmente el coeficiente legal promedio de reservas bancarias es del 6,3%, por lo que aún hay margen para reducirlo.

Mi opinión: Esto significa que podría haber una reducción del coeficiente de reservas este año, pero el momento es incierto. Normalmente solo se ajusta cuando se necesita inyectar grandes cantidades de liquidez a largo plazo.

2) En cuanto a tasas de política

1. Restricciones externas

Actualmente, el tipo de cambio del renminbi es relativamente estable. Estados Unidos está en un ciclo de reducción de tasas, lo que no supone una restricción fuerte para que China reduzca las suyas.

2. Restricciones internas

Desde 2025, el margen neto de interés de los bancos muestra signos de estabilización, manteniéndose dos trimestres consecutivos en 1,42%. En 2026, vencen y se renegocian grandes cantidades de depósitos a tres y cinco años, y recientemente el banco central también ha reducido las tasas de recompra. Todo esto ayuda a reducir el coste de interés de los bancos, estabilizar el margen neto y crear cierto espacio para reducir tasas.

(Mi opinión: Más que guiar al mercado a esperar recortes de tasas, estas declaraciones buscan tranquilizar y estabilizar expectativas. Considerando que la economía de 2026 no es optimista, personalmente creo que es mejor recortar pronto que tarde, para que el efecto se note antes en la economía. Por ejemplo, recortar en enero o febrero.

Desde junio de 2023 he estado pidiendo recortes agresivos de tasas de 70-100 puntos básicos. Pero el banco central está constreñido por varios factores, como el tipo de cambio o el margen neto de interés bancario, y solo ha ido recortando poco a poco, unos 60 puntos básicos en dos años y medio. Actualmente la tasa de interés promedio ponderada de préstamos bancarios es de algo más del 3%, mientras que el IPC promedio interanual de los próximos 12 meses difícilmente superará el 0,5%. Es decir, la tasa de interés real ronda el 2,5-3,0%, demasiado alta y muy por encima de la tasa neutral (alrededor del 1,5%). Por tanto, creo que se debería recortar al menos 100 puntos básicos. Si en 2026 EE. UU. recorta 100 puntos básicos (haz clic), el banco central chino debería hacer lo propio, pero claramente no lo harán).

3. Orientación de la política monetaria del banco central

Zou Lan señaló que el banco central continuará implementando una política monetaria moderadamente expansiva, aprovechando el efecto integrado de políticas existentes y nuevas, fortaleciendo la regulación inter y contracíclica, para crear un entorno monetario y financiero adecuado para el crecimiento económico estable y de alta calidad.

Esta parte no aporta información nueva, así que se omite.

III. Sobre la participación del banco central en operaciones con bonos del Estado

Zou Lan explicó (resumido):Realizar operaciones de compra y venta de bonos del Estado favorece la coordinación de la política monetaria y fiscal. Porque: 【1】En los últimos años, China ha implementado una política fiscal activa y la emisión de bonos gubernamentales ha aumentado. La compra y venta de bonos por parte del banco central puede garantizar la emisión fluida de bonos del Estado a un coste razonable. 【2】El banco central, comprando y vendiendo bonos del Estado y bonos de gobiernos locales, puede mejorar la liquidez del mercado de deuda pública. 【3】Favorece que la curva de rendimientos de los bonos del Estado sirva de referencia para la fijación de precios. 【4】Ayuda a enriquecer los instrumentos de gestión macroprudencial, previniendo subidas y bajadas bruscas y asegurando la estabilidad del mercado de deuda.

En 2026, el banco central considerará de forma integral las necesidades de emisión de base monetaria, la oferta y demanda del mercado de bonos y los cambios en la forma de la curva de rendimientos, operando de forma flexible en la compra y venta de bonos del Estado junto con otras herramientas de liquidez, para mantener la abundancia de liquidez y crear un entorno monetario y financiero adecuado para la emisión de deuda gubernamental.

(Mi opinión: Actualmente la tasa de interés natural de China sigue siendo relativamente alta, pero hay que estar atentos a una posible caída excesiva en el futuro, lo que limitaría el margen para reducir tasas por la trampa del límite cero. Por eso, la participación del banco central en el mercado de bonos estatales también puede ser una preparación para posibles futuras necesidades de implementar QE).

IV. Sobre los precios

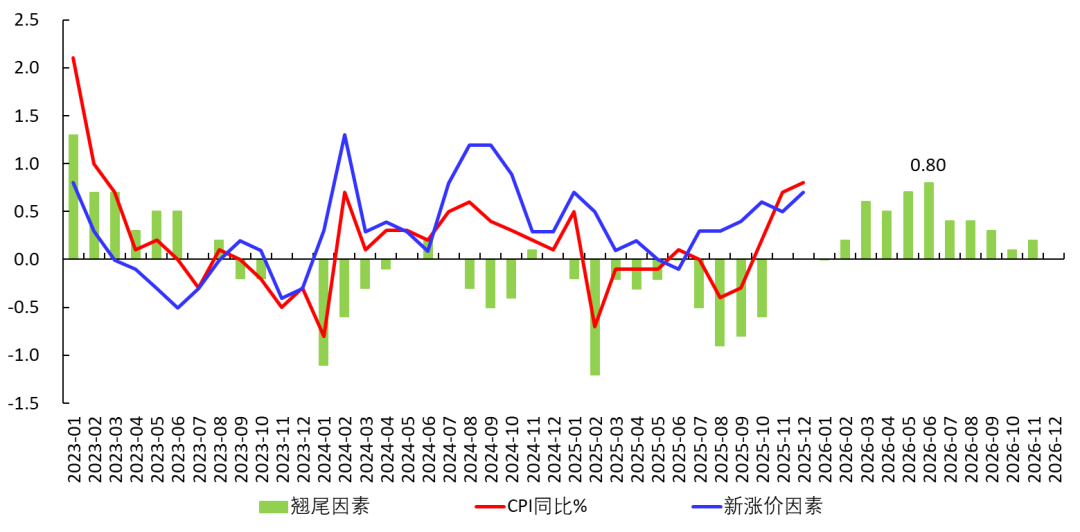

Zou Lan señaló que recientemente ha habido cambios positivos en los precios.En diciembre de 2025, elIPC subió un0,8% interanual, el nivel más alto desde marzo de 2023; el IPC subyacente subió un1,2% interanual, manteniéndose por encima del 1% durante 4 meses consecutivos, y el PPI cayó un-1,9% interanual, pero subió por tercer mes consecutivo en términos mensuales.

En el IPC, desde 2023, los precios de educación, cultura y ocio han subido un3,6%, y los del turismo un14,4%, lo que muestra que la estructura de consumo de los hogares chinos sigue optimizándose y mejorando. El banco central seguirá considerando la promoción del crecimiento económico estable y el repunte razonable de los precios como un objetivo clave de la política monetaria.

(Mi opinión: El Informe de Trabajo del Gobierno de marzo de 2025 fijó el objetivo del IPC en un 2%. Yohe explicado que, a medida que baja la tasa de interés natural, el centro del IPC también bajará y se mantendrá bajo. En resumen: la economía enfrentará presiones deflacionarias a largo plazo. Por tanto, aunque el IPC repuntó en diciembre y la siguiente imagen muestra que el efecto arrastre mensual promedio para 2026 es de 0,35%, no cabe esperar una recuperación sostenida del IPC. Se mantendrá bajo durante mucho tiempo. Sospecho que durante varios años será difícil que el IPC supere el 2%, salvo que haya un gran recorte de la oferta.

Además, el repunte del IPC subyacente se debe principalmente al alza del precio del oro (haz clic), lo cual no significaque la demanda agregada esté mejorando.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

BlackRock bajo presión: El gigante financiero limita los retiros

Ripple: Usamos XRP para generar liquidez en los flujos de pago

Se está formando una "trampa alcista" de Bitcoin mientras el mercado bajista entra en su fase media: Willy Woo

El informe del Departamento del Tesoro de EE. UU. reconoce los usos legítimos de los mezcladores de criptomonedas