Selección de las noticias más populares de la semana: Trump pospone la acción militar contra Irán, la relación oro-plata cae a una zona peligrosa

Revisión del Mercado

El mercado de esta semana giró en torno a dos líneas principales: primero, los rumores de investigación del gobierno de Trump hacia el presidente de la Reserva Federal, Jerome Powell, y la consiguiente preocupación sobre la “independencia de la Reserva Federal”, afectando repetidamente las expectativas sobre el dólar y las tasas de interés; segundo, las noticias geopolíticas relacionadas con Irán cambiaron frecuentemente, dominando la alta volatilidad del oro, la plata y el petróleo. El comportamiento de los activos cruzados mostró un claro ritmo de "refugio seguro—corrección—revalorización".

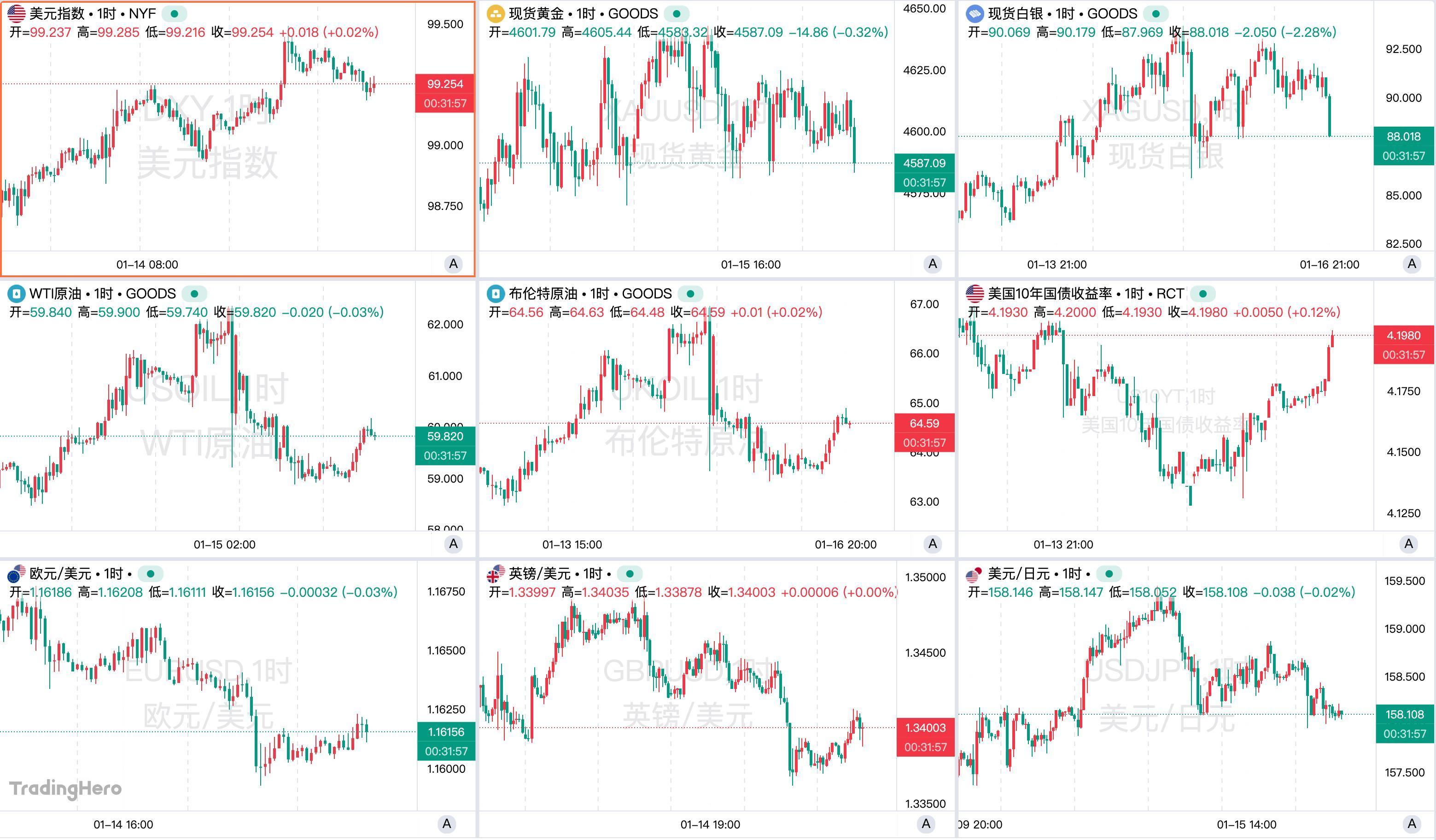

El índice del dólar estuvo notablemente presionado al inicio de la semana debido a la incertidumbre política, pero luego recibió apoyo de los datos económicos estadounidenses mejores de lo esperado y de la reducción de las expectativas de recortes de tasas a corto plazo. A pesar de las preocupaciones a corto plazo sobre la independencia de la Fed, el índice del dólar se fortaleció en general esta semana y está en camino de lograr su tercera semana consecutiva al alza. Al cierre de esta edición, el índice del dólar cotizaba en 99.25.

Los metales preciosos subieron inicialmente esta semana pero luego retrocedieron, después de que la demanda de refugio seguro diera paso al repunte del dólar y de los activos de riesgo. Las tensiones geopolíticas en Oriente Medio y la incertidumbre sobre la política de la Fed llevaron el precio del oro a un nuevo máximo histórico de 4642.85 dólares/onza, pero después, al calmarse las tensiones, el precio del oro entró en una fase de fluctuación y cotizaba en 4583 dólares/onza al cierre de esta edición.

La plata tuvo un desempeño aún más destacado, alcanzando esta semana casi 93.70 dólares/onza, acumulando un aumento de casi el 30% en lo que va del año. Sin embargo, la volatilidad de la plata fue más extrema, con una caída repentina de casi 7 dólares en la sesión asiática del martes. La ratio oro/plata cayó por debajo de 50 por primera vez desde marzo de 2012, lo que podría indicar una mayor volatilidad futura. Al cierre de esta edición, la plata al contado cayó por debajo de los 88 dólares/onza.

En cuanto a las divisas no estadounidenses, la reanudación de la “operación carry trade” hizo que el yen frente al dólar cayera por debajo del nivel de 159, el más bajo desde julio de 2024. El euro y la libra se mantuvieron en rangos laterales con ligera debilidad, mientras que el dólar australiano frente al dólar estadounidense mostró una tendencia relativamente estable y ligeramente alcista. Además, la secretaria del Tesoro de EE. UU., Bessent, opinó sobre el tipo de cambio del won surcoreano, considerando que la debilidad del won no se corresponde con los fundamentos económicos de Corea del Sur.

El precio del petróleo esta semana fue impulsado casi exclusivamente por las noticias relacionadas con Irán. A principios de semana, las preocupaciones internas y geopolíticas en Irán llevaron el precio del petróleo a máximos de varios meses. Con la moderación de la postura política estadounidense y el alivio de las tensiones en Oriente Medio, así como la reducción de las preocupaciones por interrupciones en el suministro, el precio del petróleo devolvió todas las ganancias e incluso llegó a caer.

Las acciones estadounidenses mostraron rotación sectorial y subidas estructurales, con los activos de riesgo manteniéndose en general estables y los fondos fluyendo desde la tecnología de alta valoración hacia activos de valor y cíclicos. Las acciones tecnológicas (especialmente semiconductores e inteligencia artificial) experimentaron ajustes, mientras que las de pequeña capitalización y cíclicas se desempeñaron mejor, impulsando al índice Russell 2000 a un nuevo máximo.

Selección de Opiniones de Banca de Inversión

Lloyds Bank afirmó que la Reserva Federal podría convertirse en el chivo expiatorio por la debilidad del mercado laboral estadounidense. UBS considera que las preocupaciones sobre la independencia de la Fed podrían hacer que adopte una postura más agresiva.

Goldman Sachs apunta que la Fed seguirá tomando decisiones basadas en los datos y no se dejará influenciar por la presión de las investigaciones. Morgan Stanley señala que la inflación no ha aumentado pero sigue por encima del objetivo, no siendo suficiente para respaldar un recorte de tasas en enero.

Crédit Agricole considera que el mercado ya descontó el impacto negativo de los recortes de tasas y que el valor del dólar podría estar subestimado.

Barclays analiza que el aumento de las preocupaciones fiscales podría presionar al yen en el corto plazo.

State Street Global dice que la probabilidad de que el oro al contado supere los 5000 dólares este año ya supera el 30%.

Resumen de los Principales Acontecimientos de la Semana

1. Trump vuelve a “disparar” y Powell recibe el respaldo de los bancos centrales globales

El martes, Trump volvió a atacar al presidente de la Reserva Federal, Powell, calificándolo de “incompetente o corrupto” y afirmando que pronto dejaría el cargo. Los principales banqueros centrales y gigantes de Wall Street expresaron inusualmente su apoyo unánime a Powell.

Las declaraciones de Trump se produjeron en medio de la controversia por una investigación criminal del Departamento de Justicia contra Powell. Aunque la Casa Blanca aseguró que Trump no había ordenado tal investigación, lo acusó de exceder el presupuesto en la remodelación de la sede de la Fed en Washington y de bajo desempeño laboral.

Los responsables del Banco Central Europeo, el Banco de Inglaterra, el Banco de Canadá y otros publicaron una declaración conjunta subrayando la integridad de Powell y la importancia de la independencia de los bancos centrales para la estabilidad de los precios y los mercados financieros. El CEO de J.P. Morgan, Jamie Dimon, también señaló que la investigación podría tener un efecto adverso, aumentando las expectativas inflacionarias y las tasas de interés.

Dentro de la Reserva Federal también se manifestó un apoyo firme a la independencia. Los presidentes de la Fed de Nueva York, Williams, y de St. Louis, Bullard, afirmaron que independientemente de quién sea el presidente, la política de la Fed se basará en el mejor interés de la economía estadounidense y no cambiará por presión política.

Los medios estadounidenses revelaron que los fiscales no informaron a la Casa Blanca ni al Departamento de Justicia central al iniciar la investigación, lo que dejó a Bessent “muy descontenta”. Además, el líder de la mayoría en el Senado, John Thune, cuestionó la investigación de la justicia, subrayando que la Fed no es una institución para ser objeto de juegos políticos. La próxima semana, la Corte Suprema revisará el caso de Trump para destituir a la gobernadora de la Fed, Lisa Cook, volviendo a poner la independencia de la Fed en el centro del debate.

El viernes, el director del Consejo Económico Nacional de la Casa Blanca, Hassett, minimizó la investigación federal contra Powell, calificándola de simple solicitud de información y sin previsión de problemas. También señaló que espera mayor transparencia respecto a los sobrecostes en la remodelación de la sede de la Fed, el foco de la investigación. Añadió que, de convertirse en presidente de la Fed, se comprometería a salvaguardar la independencia de la institución.

Nick Timiraos, reportero de The Wall Street Journal conocido como “la voz de la Fed”, señaló que Powell planeaba jubilarse al finalizar su mandato, pero este incidente podría hacer que se quede hasta 2028 para salvaguardar la independencia de la Fed.

2. El IPC impulsa expectativas de recorte de tasas, pero los funcionarios de la Fed se mantienen cautos

El IPC de diciembre publicado el martes fue visto como una fuerte señal de enfriamiento de la inflación en EE. UU., con el IPC subyacente creciendo al ritmo más bajo desde marzo de 2021. Tras la publicación, el mercado aumentó las apuestas por un recorte anticipado de tasas, con la probabilidad de recorte en abril subiendo al 42%, aunque junio sigue siendo el momento más probable para el primer recorte.

Varios funcionarios de la Fed se pronunciaron esta semana, centrando su posición en dos puntos: la inflación aún no ha descendido de manera estable, por lo que el riesgo de recortar tasas prematuramente sigue siendo alto; y, en un contexto de creciente presión política, la Fed debe mantener su independencia y seguir guiándose por los datos.

El presidente de la Fed de Minneapolis, Kashkari, afirmó que la controversia en torno a la Fed refleja la diferencia entre el gobierno y el mercado respecto a la dirección de la política, y que las amenazas del entorno de Trump buscan principalmente forzar recortes de tasas. Señaló que los datos económicos actuales no son suficientes para justificar un recorte, al menos en enero no es necesario actuar, y que la futura política debe depender de la evolución de la inflación y no del ambiente mediático.

La presidenta de la Fed de Filadelfia, Harker, adoptó un tono más moderado. Dijo que si la inflación sigue disminuyendo en los próximos meses y el mercado laboral se mantiene fuerte, podría haber una ventana para un recorte moderado más adelante este año. Sin embargo, apoya mantener las tasas en la próxima reunión y seguir observando la evolución económica.

Varios funcionarios coincidieron en su actitud respecto a la inflación. El presidente de la Fed de Chicago, Goolsbee, considera que la estabilidad del empleo otorga margen de maniobra a la política, pero la prioridad sigue siendo asegurar que la inflación vuelva al objetivo. Subrayó que, aunque las presiones de precios han disminuido, aún no hay pruebas suficientes para cambiar la política.

La presidenta de la Fed de Kansas City, Schmid, fue aún más tajante, afirmando que la inflación sigue alta, que la política no es excesivamente restrictiva y que casi no ve motivos para recortar tasas, por lo que si es necesario se debe mantener una postura restrictiva. El presidente de la Fed de St. Louis, Musalem, también indicó que casi no hay motivos para más recortes en el corto plazo y que la inflación podría acercarse al objetivo más adelante en el año.

El presidente de la Fed de Boston, Bostic, enfatizó que la Fed aún no ha ganado la batalla contra la inflación y que la política restrictiva debe mantenerse para evitar un repunte de los precios. La presidenta de la Fed de San Francisco, Daly, señaló que los tipos de interés actuales están en una "posición razonable" y que cualquier ajuste de política debe ser cauteloso y gradual para no interferir con la caída de la inflación.

En contraste con la opinión mayoritaria, la gobernadora Mylan volvió a pedir un recorte de tasas, argumentando que la relajación regulatoria impulsada por el gobierno podría apoyar el crecimiento económico sin aumentar los precios, lo que sería una razón adicional para recortar tasas.

Además, Rick Read, uno de los candidatos entrevistados por Trump para presidir la Fed, apoyó públicamente reducir las tasas al 3%, lo que implicaría al menos un recorte de 50 puntos básicos. Señaló que ese nivel está más cerca de la tasa neutral y favorecería una expansión económica estable. No le preocupa que la independencia de la Fed se vea afectada y destaca que las decisiones deben seguir basándose en los datos.

3. Trump pospone acción contra Irán, pero “todas las opciones siguen sobre la mesa”

Esta semana, la situación en torno a la represión de las protestas en Irán y una posible respuesta militar de EE. UU. siguió tensa pero mostró un breve alivio. La percepción general es que la probabilidad de una acción militar estadounidense a gran escala a corto plazo ha disminuido notablemente, aunque la preparación militar, la diplomacia y la presión de sanciones siguen en marcha, con incertidumbre significativa de cara al futuro.

Trump advirtió en varias ocasiones que si Irán continuaba reprimiendo a los manifestantes enfrentaría “graves consecuencias” y discutió opciones militares contra Teherán dentro de la Casa Blanca. EE. UU. expresó ante el Consejo de Seguridad de la ONU su apoyo a los manifestantes antigubernamentales iraníes y reiteró que “todas las opciones siguen sobre la mesa”. En la sesión de emergencia del Consejo, los representantes de EE. UU. e Irán intercambiaron fuertes acusaciones de injerencia y provocación.

A medida que la confrontación se intensificaba, países de Oriente Medio como Arabia Saudita, Catar, Omán y Egipto intensificaron los esfuerzos diplomáticos, instando a EE. UU. a evitar acciones militares precipitadas y advirtiendo que un ataque podría desencadenar un conflicto más amplio y sacudir la economía, e incluso poner en riesgo bases militares estadounidenses y la seguridad regional. Este esfuerzo diplomático se considera clave para la pausa en la acción militar de EE. UU.

Al mismo tiempo, EE. UU. siguió aplicando presión no militar, imponiendo una nueva ronda de sanciones a funcionarios e instituciones iraníes implicados en la represión y, junto a Canadá, Francia y Reino Unido, condenando la violencia de Teherán.

Un desencadenante del alivio fue la supuesta comunicación de Irán a EE. UU. de que había detenido la represión letal contra los manifestantes y suspendido ejecuciones programadas. Trump citó esto para justificar la ausencia de acción militar. La Casa Blanca señaló que sigue “observando” tras confirmar los cambios de Irán.

A pesar del tono más moderado, EE. UU. mantiene su preparación militar, reubicando grupos de ataque de portaaviones y otros recursos en Oriente Medio, y se informa que algunas bases han comenzado a reubicar personal, lo que indica que la opción militar solo se ha pospuesto, no descartado. Algunos funcionarios estadounidenses e israelíes creen que una acción limitada o simbólica podría elevar la moral de los manifestantes, pero difícilmente cambiar el comportamiento del régimen iraní, lo que ha hecho que las decisiones sean aún más cautelosas.

Las protestas en Irán continúan. A pesar del bloqueo de internet y la represión violenta, el descontento popular no ha desaparecido del todo y las fuerzas de seguridad permanecen en máxima alerta. Irán cerró temporalmente su espacio aéreo por las tensiones, reabriéndolo poco después.

4. ¡CME entra en la era del margen dinámico! Llega el contrato de futuros de plata de 100 onzas

El 12 de enero, CME modificó la forma de calcular el margen de los contratos de metales preciosos, pasando de una cantidad fija a un porcentaje del valor nominal del contrato. El margen para contratos de oro se ajustó al 5% del valor nominal y el de plata al 9%. Las nuevas tarifas entrarán en vigor tras el cierre del 13 de enero.

Este cambio implica que la exposición al riesgo variará directamente con el mercado, y periodos de precios altos o alta volatilidad podrían provocar llamadas de margen frecuentes, haciendo que la utilización de capital sea inestable y aumentando la presión sobre los operadores apalancados. A corto plazo, esto podría agravar la escasez de liquidez y obligar a los operadores a ajustar o cerrar posiciones rápidamente, amplificando la volatilidad.

Ese mismo día, el mercado del oro de Shanghái emitió un comunicado señalando que, debido a múltiples factores, la volatilidad de los precios de los metales preciosos ha aumentado significativamente y la incertidumbre sigue en alza. Se insta a los miembros a monitorear de cerca el mercado, mejorar los planes de gestión de riesgos y mantener la estabilidad. También se aconseja a los inversores tomar precauciones y gestionar sus posiciones con racionalidad.

Además, CME anunció esta semana que planea lanzar el 9 de febrero de 2026 un contrato de futuros de plata de 100 onzas, con el nuevo código “SIC”. El contrato está diseñado para satisfacer la demanda récord de minoristas, ofreciendo un punto de entrada de bajo costo y fácil acceso, permitiendo operar posiciones completas de plata con menos capital y negociarse casi 24/5. El lanzamiento está sujeto a la aprobación de los reguladores.

5. Las bolsas de Shanghái, Shenzhen y Beijing aumentan el margen de financiamiento al 100%, brokers bajo presión

El 14 de enero, las tres principales bolsas chinas aumentaron el margen mínimo para la compra de valores con financiamiento del 80% al 100%, aplicable solo a nuevos contratos. La medida se considera un intento de enfriar el mercado y promover la inversión saludable y basada en el valor.

Varios gerentes de sucursales de brokers señalaron que esto ralentizará el crecimiento del saldo de financiamiento y préstamos de valores, aunque no tendrá impacto inmediato en las operaciones de los brokers, que solo deberán mejorar la gestión del riesgo y la admisión de inversores.

El 15 de enero, se informó que algunos brokers enfrentan escasez de límites de financiamiento. Aunque los grandes brokers aún disponen de fondos suficientes, algunos han agotado sus límites ocasionalmente.

En cuanto a las tasas de financiamiento, hay grandes diferencias en el mercado. Actualmente, los grandes brokers ofrecen tasas inferiores al 4%, algunos incluso ofrecen comisiones de hasta el 0.01% para cuentas de más de 500 mil yuanes. Sin embargo, los brokers pequeños y medianos, con costes de fondos más altos, mantienen tasas superiores al 5% e incluso algunas superan el 8%.

6. El banco central implementa múltiples medidas para apoyar la economía, ampliando la “caja de herramientas” por billones

El 15 de enero, el vicegobernador del banco central, Zou Lan, anunció en una rueda de prensa del Consejo de Estado una serie de ajustes de política monetaria para impulsar el crecimiento y la transformación estructural.

El banco central decidió reducir en 0.25 puntos porcentuales las tasas de herramientas de política monetaria estructural, como los préstamos y redescuentos, a partir del 19 de enero de 2026. Tras el ajuste, las tasas de préstamos para agricultura y pymes a 3, 6 y 12 meses se situarán en 0.95%, 1.15% y 1.25% respectivamente; la tasa de redescuento bajará al 1.5%; la tasa de los préstamos suplementarios con garantía (PSL) será del 1.75%; y las herramientas estructurales especiales tendrán una tasa unificada del 1.25%.

En el ámbito de la tecnología financiera, el banco central aumentará el apoyo, ampliando el límite de préstamos para innovación tecnológica y transformación técnica de 800 mil millones a 1.2 billones de yuanes, extendiendo el apoyo a pymes privadas con alto nivel de inversión en I+D.

Para fortalecer el apoyo financiero a las pymes privadas, el banco central fusionará los límites de préstamos agrícolas y pymes con el redescuento, añadiendo 500 mil millones de yuanes en préstamos agrícolas y pymes, y establecerá un fondo independiente de 1 billón de yuanes para préstamos a pymes privadas.

En política financiera inmobiliaria, el banco central y la autoridad reguladora reducirán el pago inicial mínimo para préstamos de compra de inmuebles comerciales al 30% para apoyar la financiación razonable del sector.

En finanzas verdes, el banco central incluirá proyectos de ahorro energético, actualización verde y reducción directa de carbono en el ámbito de apoyo de herramientas para reducción de emisiones, con un volumen total anual de hasta 800 mil millones de yuanes.

En gestión de liquidez, el banco central considerará la necesidad de base monetaria, la oferta y demanda en el mercado de bonos y los cambios en la curva de rendimiento, realizando operaciones flexibles con bonos soberanos para mantener la liquidez abundante.

7. ¡Llega la “operación carry trade”! Bolsa japonesa sube con fuerza y el yen cae, Ueda reitera postura de subida de tasas

El gobernador del Banco de Japón, Kazuo Ueda, declaró esta semana que, a pesar de la fuerte volatilidad provocada por rumores de elecciones anticipadas por parte de la primera ministra Sanae Takaichi, la política monetaria no ha cambiado y seguirán subiendo tasas cuando las condiciones lo permitan.

La mayoría de los economistas esperan que el Banco de Japón suba tasas en julio, con el tipo de cambio como factor clave. La depreciación persistente del yen podría forzar una acción más rápida. Ueda destacó que los salarios y la inflación probablemente seguirán aumentando gradualmente y que ajustar moderadamente la política monetaria ayudará a lograr el objetivo de precios y fomentar el crecimiento a largo plazo.

El mercado japonés está experimentando actualmente la “operación carry trade”, con la bolsa subiendo fuertemente pero el yen cayendo por debajo de 159 frente al dólar, el nivel más bajo desde julio de 2024.

La primera ministra Takaichi planea anunciar la disolución de la Cámara de Representantes en la sesión ordinaria del 23 de enero y celebrar elecciones anticipadas, posiblemente ya el 8 de febrero. Estas elecciones buscan someter a votación el acuerdo de gobierno entre el PLD y Nippon Ishin no Kai y su política económica, aunque podrían dificultar la aprobación del presupuesto 2026 antes de finales de marzo.

8. State Grid planea invertir 4 billones de yuanes en la “Decimoquinta” para actualizar el sistema eléctrico

State Grid anunció que planea aumentar la inversión en activos fijos a 4 billones de yuanes durante la “Decimoquinta” (2026-2030), un 40% más que durante la “Decimocuarta”, alcanzando un récord histórico.

La inversión se centrará en la construcción de un nuevo sistema eléctrico y en la actualización de la cadena industrial asociada, con el objetivo de elevar la proporción de consumo de energía no fósil al 25% y la participación de la electricidad en el consumo final de energía al 35%, sentando las bases para el pico de carbono.

En energías renovables, se prevé que durante la “Decimoquinta” la capacidad instalada de nuevas energías como eólica y solar en las áreas operadas por State Grid aumente anualmente en unos 200 GW. Uno de los objetivos es construir una red eléctrica coordinada “red principal—red secundaria—microred”, acelerar la construcción de líneas de corriente continua de ultra alta tensión y aumentar en más del 30% la capacidad de transmisión interurbana e interprovincial respecto al final de la “Decimocuarta”, consolidando la transferencia de energía del oeste al este y del norte al sur, y apoyando la exportación de energías limpias.

El fortalecimiento de la red de distribución es igualmente importante. State Grid acelerará la construcción de redes urbanas, rurales y en áreas remotas, explorará microredes de suministro y de tipo aislado, reservará capacidad para la conexión de proyectos integrados de generación, red, carga y almacenamiento, y apoyará el desarrollo de fábricas y parques cero carbono. El plan también prevé satisfacer la demanda de conexión de unos 35 millones de puntos de carga, impulsando la electrificación del transporte.

9. Primer experimento de recuperación suborbital con paracaídas de la industria aeroespacial comercial china completado en Mongolia Interior

El 12 de enero, el vehículo Li Hong-1 desarrollado por CAS Space completó con éxito un vuelo suborbital en el Centro de Lanzamiento de Satélites de Jiuquan. La altitud máxima de la misión fue de unos 120 km, volando casi al borde del espacio, entrando brevemente en el espacio exterior pero sin orbitar la Tierra como un satélite.

Li Hong-1 es una plataforma universal para experimentos científicos suborbitales, de bajo coste, gran flexibilidad y capacidad de recuperación de cargas experimentales, destinada principalmente a experimentos de microgravedad y detección in situ en el espacio cercano, proporcionando entornos experimentales estables y fiables durante más de 300 segundos.

El “pasajero” de esta misión fue una cápsula de carga reutilizable, similar a una cápsula de retorno en miniatura, que puede transportar cargas experimentales en un breve viaje al espacio y devolver los resultados a la Tierra.

En el futuro, la cápsula podrá evolucionar en una nave orbital con una permanencia mínima de un año y al menos 10 usos, apoyando la fabricación espacial de fármacos, cribado de medicamentos, experimentos con animales, fabricación de semiconductores avanzados y experimentos de física en microgravedad, ciencias de la vida y materiales en el espacio.

10. TSMC logra récord de beneficios en el cuarto trimestre y acumula siete trimestres seguidos de crecimiento de dos dígitos

En el cuarto trimestre de 2025, TSMC reportó un sólido desempeño, con un beneficio neto interanual del 35% hasta 505.700 millones de NT$ (unos 16.000 millones de dólares), un máximo histórico, logrando además el séptimo trimestre consecutivo con crecimiento de dos dígitos. Los ingresos del trimestre fueron de unos 1,046 billones de NT$, un crecimiento anual superior al 20%.

La fuerte demanda de chips relacionados con IA, el aumento de la capacidad en procesos avanzados y la inversión de los principales clientes en computación de alto rendimiento son factores clave del crecimiento continuo. A pesar de la incertidumbre por las políticas comerciales de Trump y las amenazas de aranceles a semiconductores, esta incertidumbre aún no ha dañado significativamente las ganancias de TSMC impulsadas por el auge de la IA.

TSMC prevé invertir entre 52.000 y 56.000 millones de dólares en 2026 y estima ingresos para el primer trimestre de 2026 entre 34.600 y 35.800 millones de dólares, con un margen bruto del 63%-65% y un margen operativo del 54%-56%, previendo un margen bruto a largo plazo superior al 56%.

TSMC espera que los ingresos en dólares de 2026 crezcan casi un 30%, aunque mantiene cautela ante los riesgos arancelarios, enfatizando que seguirá apoyando el crecimiento de sus clientes, reduciendo el déficit entre oferta y demanda y expandiendo agresivamente su negocio.

11. Apple y Google alcanzan acuerdo de IA por 5.000 millones de dólares, eligen Gemini en vez de OpenAI

Apple y Google han llegado a un acuerdo de IA que podría valer hasta 5.000 millones de dólares, utilizando el modelo Gemini de Google para potenciar el iPhone y mejorar el asistente de voz Siri.

El acuerdo es un golpe para OpenAI, que desde 2024 buscaba integrar ChatGPT con la función “Apple Intelligence” para alcanzar a millones de usuarios de iPhone.

Sin embargo, Apple optó finalmente por Google, en parte porque Google ha cerrado la brecha con OpenAI en capacidad de modelos y porque Apple necesita un socio con experiencia probada a gran escala empresarial.

Además, la contratación del exjefe de diseño de Apple, Jony Ive, por parte de OpenAI para desarrollar hardware también influyó en la decisión. Elegir Gemini recuerda al acuerdo de hace veinte años cuando Apple hizo de Google el buscador predeterminado en sus dispositivos, lo que suponía unos 20.000 millones de dólares anuales de ingresos para Apple.

12. ¡Tesla cambia de estrategia! FSD pasa de compra única a suscripción

Tesla anunció que a partir del 14 de febrero de 2026 eliminará la opción de compra única de FSD (Full Self-Driving), adoptando exclusivamente el modelo de suscripción mensual. El precio de compra única en EE. UU. es de 8.000 dólares y en China de 64.000 yuanes, mientras que la suscripción costará solo 99 dólares al mes.

Este cambio transformará los ingresos de Tesla de un pago único a ingresos recurrentes a largo plazo, ayudando a suavizar la volatilidad en las ventas de automóviles y empujando la valoración de Tesla en los mercados financieros desde la fabricación tradicional hacia el modelo SaaS.

La medida también tiene lógica comercial. El alto coste de entrada de la compra única limitaba la adopción de FSD, mientras que el modelo de suscripción reduce considerablemente la barrera. También facilita la recolección de datos y la mejora de algoritmos de FSD. Además, desde el punto de vista legal y financiero, la compra única obliga a Tesla a hacerse cargo de las actualizaciones de hardware, mientras que la suscripción elimina esa carga a largo plazo.

13. Los gigantes de Wall Street abren la temporada de resultados trimestrales

Goldman Sachs, Morgan Stanley, JPMorgan Chase, Bank of America y Citigroup publicaron esta semana sus resultados trimestrales, mostrando un desempeño sólido, con las áreas de banca de inversión y negociación destacándose especialmente.

En banca de inversión, foco principal del mercado, Goldman Sachs y Morgan Stanley presentaron resultados sobresalientes. Impulsados por la reactivación de las fusiones y adquisiciones y la reapertura de las ventanas de financiación, ambos bancos incrementaron notablemente sus ingresos por banca de inversión, con Morgan Stanley alcanzando un aumento cercano al 50%, superando ampliamente las expectativas de beneficios y llevando sus acciones a subir tras la publicación. A medida que más OPV y emisiones de bonos pasan a ejecución, ambos bancos muestran gran fortaleza y rentabilidad.

Al mismo tiempo, la gestión patrimonial y la negociación siguen siendo pilares, con las divisiones de acciones de Goldman y Morgan Stanley mostrando fortaleza, lo que indica que la volatilidad del mercado sigue generando oportunidades de beneficio. Además, la demanda de operaciones tradicionales como renta fija y divisas se mantiene fuerte, reforzando la estructura de ingresos.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Los ETF de Solana aún mantienen "números impresionantes" incluso mientras el token cae un 57%

Predicción del precio de Zcash [ZEC]: esto es lo que los traders pueden esperar en las próximas semanas

![Predicción del precio de Zcash [ZEC]: esto es lo que los traders pueden esperar en las próximas semanas](https://img.bgstatic.com/spider-data/7fd9e5a764222bd50375187e64aae56b1772773255544.png)