La clave para la adopción masiva de las criptomonedas: no es el precio, es la custodia y las licencias

La industria de las criptomonedas está replicando la modernización de Wall Street.

Escrito por: Prathik Desai

Traducido por: Block unicorn

Prólogo

En la segunda mitad de la década de 1960, Wall Street enfrentaba un problema poco llamativo. A medida que aumentaba la popularidad del comercio de valores, también se disparaba la actividad de negociación, pero la infraestructura que soportaba el comercio seguía siendo obsoleta. Los corredores seguían liquidando operaciones mediante el intercambio físico de certificados de acciones. Los mensajeros corrían por Manhattan entregando sobres. Las oficinas de back office se llenaban de formularios. El volumen de operaciones creció tanto que el mercado estadounidense se vio obligado, durante seis meses consecutivos, a suspender las transacciones los miércoles para que las empresas tuvieran tiempo de procesar el trabajo acumulado en papeleo.

Todo esto culminó finalmente en la infame “crisis de papeleo”.

Ni mejores “mensajeros” ni más documentos de papel podían resolver el problema. Así, en 1973, reemplazaron todos los activos líquidos con la Depository Trust Company (DTC). Esta empresa inmovilizó los valores y convirtió los cambios de propiedad en actualizaciones de libros, en lugar de la entrega física de certificados de acciones. El moderno mercado estadounidense de valores que conocemos hoy surgió a partir de esta decisión, evolucionando a través de múltiples iteraciones.

Actualmente, la DTC custodia más de 1.4 millones de valores por valor de $87.1 billones, incluidos valores emitidos en EE. UU. y en más de 130 países y regiones.

Esta narrativa se ha visto también en la historia financiera. Cuando una clase de activos alcanza suficiente escala y popularidad, lo que la impulsa no es simplemente una estrategia de registro, sino la confianza. Tras la aparición de la DTC, los inversores ya no necesitaban preocuparse por la propiedad porque la confianza en la capacidad del organismo central para mantener los registros reemplazó la necesidad de certificados en papel.

El mismo problema se presenta en el sector de las criptomonedas. En los últimos dos años, impulsado por los ETF y otras formas de inversión como los bonos del tesoro de activos digitales, la criptomoneda ha aumentado su atractivo como un activo mainstream en Estados Unidos.

Este desarrollo ha llevado a los departamentos de back office a actuar rápidamente, igual que la crisis de papeleo de los años 60 generó la DTC.

En las criptomonedas, el “papel” es la clave privada, que funciona como un pagaré al portador: quien controla la clave privada, controla el activo. Esto plantea una serie de problemas conocidos para las instituciones financieras: control operativo, segregación de activos, auditoría, insolvencia, gobernanza y el hecho de que perder la clave privada implica una pérdida irreversible.

Ahora, se está construyendo un nuevo mecanismo de confianza para abordar estos desafíos: las licencias bancarias fiduciarias. En el artículo de hoy explicaré por qué tantas empresas compiten por obtener licencias de custodia de criptomonedas.

La fiebre por la licencia fiduciaria

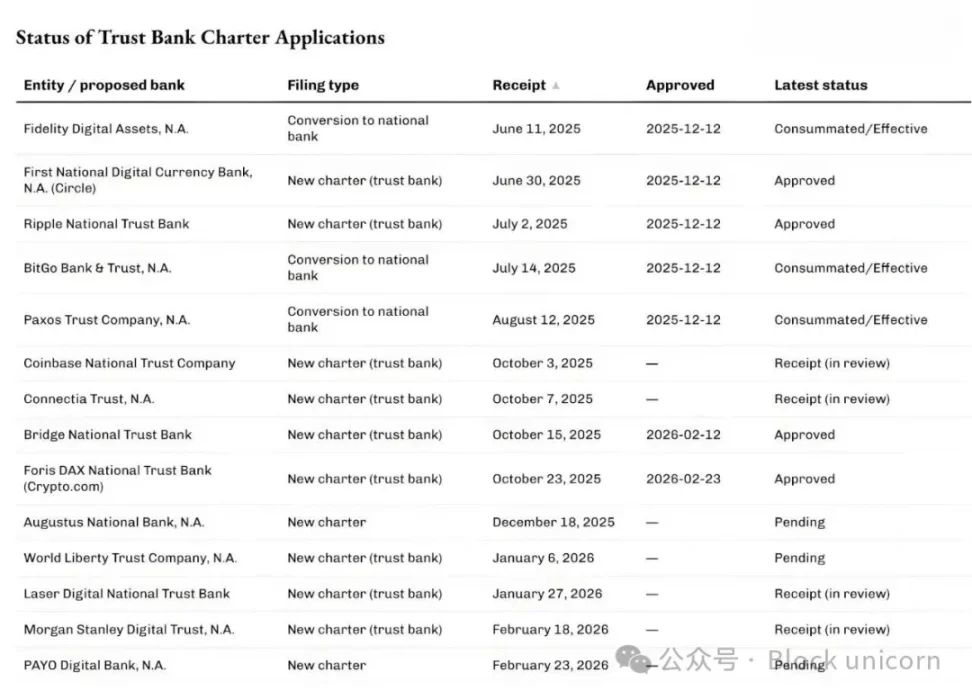

En los últimos meses, la Oficina del Contralor de la Moneda (OCC) de EE. UU. ha estado aprobando y gestionando cada vez más solicitudes para convertirse en bancos fiduciarios nacionales vinculados a la custodia de activos digitales y la infraestructura de stablecoins.

El 12 de diciembre de 2025, la OCC otorgó aprobación condicional a cinco solicitudes de este tipo, incluyendo el primer banco nacional de moneda digital de Circle, el banco fiduciario nacional de Ripple, y solicitudes de conversión de BitGo, Fidelity Digital Assets y Paxos. Posteriormente, el departamento de criptomonedas de Stripe, Bridge, y Crypto.com recibieron la aprobación inicial de la OCC en febrero de 2026.

La fila de solicitantes no se limita solo a empresas nativas del sector cripto.

La semana pasada, la mayor gestora de patrimonio del mundo, Morgan Stanley, solicitó establecer un banco fiduciario llamado Morgan Stanley Digital Trust National Association.

¿Sabes cuál es el denominador común de todas estas solicitudes? No buscan convertirse en bancos ordinarios que realicen operaciones de depósitos y préstamos. A diferencia de los bancos tradicionales, estos bancos fiduciarios nacionales no pueden aceptar depósitos ni otorgar préstamos, y tampoco cuentan con el seguro de la FDIC. Los servicios que buscan ofrecer son custodia, almacenamiento y gestión fiduciaria. Puedes verlo como un servicio contable especializado para activos digitales.

Creo que este es uno de los indicios más evidentes de cómo las criptomonedas están transformando el funcionamiento de las instituciones financieras tradicionales, mientras el resto del mundo se concentra en la volatilidad de los precios de las criptos.

Las licencias bancarias pueden sonar aburridas, pero al igual que otras innovaciones en la infraestructura financiera, nos hacen recordar las lecciones aprendidas de la crisis del papeleo. También subrayan que el núcleo de la adopción de las criptomonedas está en la custodia y el control.

¿Por qué ahora?

La fiebre por las licencias fiduciarias está estrechamente relacionada con la reciente clarificación de la OCC sobre las competencias de los bancos nacionales para ofrecer servicios de custodia vinculados a criptomonedas. En mayo de 2025, la OCC confirmó que los bancos nacionales y las asociaciones federales de ahorro pueden comprar y vender activos bajo custodia según las instrucciones de sus clientes.

En diciembre de 2025, el organismo también confirmó que los bancos pueden actuar como intermediarios en transacciones de criptomonedas “sin riesgo de principal”, sin necesidad de tener inventarios.

La semana pasada, el 27 de febrero de 2026, la OCC aclaró que a partir del 1 de abril de 2026, los bancos fiduciarios nacionales pueden realizar actividades no fiduciarias fuera de su obligación fiduciaria estricta.

¿Por qué esto es importante? Si eres una empresa que brinda servicios de custodia, liquidación, gestión de reservas y servicios relacionados, esto es crucial.

Ya hemos visto algo similar en el sector financiero.

A principios de la década de 2010, surgieron nuevos bancos a medida que las fintech desarrollaban aplicaciones sobre bancos asociados. Aunque estas aplicaciones hacían que la banca fuera más conveniente, tenían inconvenientes. Si bien las apps proporcionaban la interfaz, los bancos asociados seguían controlando los depósitos, la infraestructura y la supervisión regulatoria. Cuando surgían problemas, la responsabilidad se dispersaba entre varias entidades, generando caos.

La respuesta entonces fue la misma que vemos hoy en el sector cripto: controlar riesgos y recompensas.

En 2016, la OCC comenzó a explorar licencias bancarias especiales de propósito nacional para empresas fintech. Dos años después, comenzó a aceptar solicitudes de licencias de empresas fintech que ofrecían negocios bancarios esenciales sin ser depositarias.

Aunque los tribunales bloquearon la posibilidad de otorgar licencias bancarias a instituciones no depositarias, las empresas fintech continuaron reduciendo su dependencia de los bancos asociados. Luego, unas pocas se transformaron en bancos de servicio completo por la vía tradicional, más laboriosa, que en ocasiones incluyó adquisiciones.

Varo comenzó como una fintech y obtuvo una licencia nacional de banco de servicio completo en 2020. Jiko se transformó en banco mediante la adquisición de una pequeña entidad. SoFi obtuvo aprobación condicional en 2022 para convertirse en banco nacional de servicio completo mediante la adquisición de uno existente.

La fiebre por las licencias fiduciarias de bancos nacionales que vemos hoy sigue un patrón similar, solo que ahora Washington está creando nuevas garantías para los activos digitales.

El trasfondo legislativo de todos estos avances deja claro por qué las empresas que solicitan licencias de bancos fiduciarios nacionales buscan más que solo servicios de custodia de activos digitales.

En julio de 2025, el presidente de Estados Unidos, Donald Trump, firmó la Ley GENIUS que establece un marco federal para los pagos con stablecoins. Varias empresas que buscan estructuras de bancos fiduciarios han declarado abiertamente que planean operar negocios de stablecoins y gestión de reservas bajo el marco regulatorio federal de esta ley.

Bridge y Circle lo mencionaron en sus respectivos anuncios.

Esto responde a la primera capa de la pregunta “¿por qué ahora?”. La claridad regulatoria ha abierto nuevas cadenas de valor para empresas existentes, tanto tradicionales como nativas del sector cripto, permitiendo expandir su alcance.

La segunda capa se refiere a la estructura del mercado.

La inversión institucional en criptomonedas se ha inclinado hacia vehículos similares a los de las finanzas tradicionales: ETF, fondos y cuentas gestionadas. Estos vehículos requieren custodios que cumplan requisitos legales y operativos.

Si crees que ya no hay demanda de inversión cripto centralizada, te equivocas. El desarrollo actual de la infraestructura para ETF cripto lo demuestra claramente.

En abril de 2025, BlackRock, la mayor gestora de activos y fondos cripto a nivel mundial, incorporó a Anchorage Digital Bank como custodio de bitcoin para su fondo iShares Bitcoin Trust, además de su colaborador existente Coinbase. BlackRock lo calificó como parte de su “gestión de riesgos continua” para responder a la creciente demanda de inversores minoristas e institucionales.

¿Qué valor ven gigantes financieros como Morgan Stanley, con un valor de $9 billones, en estos estatutos?

Uno de los indicios recientes se produjo hace menos de dos semanas, en una charla de la conferencia “Enterprise Bitcoin”. El CEO de Strategy (antes MicroStrategy), Phong Le, dijo: “Si alguien puede ayudar al mundo a ‘tomar la píldora naranja’, ese alguien es Morgan Stanley”. Amy Oldenburg, directora de estrategia de activos digitales de Morgan Stanley, respondió: “Quizás eso sea cierto”.

¿Qué cambios existen?

Cuando unes todos estos avances, la fiebre por las licencias fiduciarias ya no parece una historia de criptomonedas, sino más una evolución similar a la que vimos con la DTC.

A medida que las criptomonedas se consolidan como un activo financiero, tanto minoristas como institucionales necesitan un lugar donde guardar las claves privadas y que cuente con aprobación de abogados, auditores y reguladores. Establecer licencias bancarias fiduciarias nacionales es una solución a gran escala para este problema.

Ahora viene la cuestión económica de esta línea de negocio. La custodia parece tener tarifas bajas. Desde el primer trimestre de 2025, Coinbase dejó de reportar los ingresos por custodia como una línea independiente, integrándolos en “otros ingresos por suscripción y servicios”. Sin embargo, la complejidad del negocio de custodia es mucho mayor de lo que aparenta.

Quien controla la custodia, controla los colaterales, y los colaterales determinan la capacidad de financiamiento de estas instituciones. El financiamiento determina el apalancamiento, el apalancamiento el volumen de operaciones, y finalmente el volumen determina los ingresos.

En 2025, los ingresos globales por préstamo de valores alcanzarán los $15.3 mil millones, con un saldo de préstamos superior a $4 billones. State Street, un gigante de la custodia, informó ingresos totales de $13.94 mil millones en 2025. De eso, ingresos por servicios representaban casi el 40% ($5.32 mil millones), incluyendo custodia, contabilidad y gestión de fondos, registro y reportes al cliente.

Así, aunque los ingresos por pura custodia pueden no ser significativos, los servicios auxiliares en torno a la custodia pueden generar fuentes de ingresos recurrentes.

DTC se hizo indispensable porque permitió que el mercado creciera en escala sin ser ahogado por el papeleo. Hoy, DTC ha evolucionado a un sistema multifuncional, que no solo custodia; también ofrece servicios de liquidación, maneja acciones corporativas y respalda suscripción de valores. Se ha creado un ecosistema completo en torno a la actualización de registros de propiedad.

Obtener la licencia de custodia de criptomonedas puede ofrecer beneficios similares a sus solicitantes. Además de funcionar como bóveda, pueden proporcionar interfaces autorizadas para registros contables.

La licencia les permite, de forma creíble, registrar, segregar, transferir y auditar la propiedad de activos digitales de sus clientes. No necesitan ser bancos que absorben depósitos y pueden lograrlo con balances más ligeros y enfoques más centrados.

Pero la licencia fiduciaria también tiene críticos.

Los defensores de la banca tradicional creen que estas licencias podrían servir como “puerta trasera” al sistema bancario, evitando la absorción de depósitos y obligaciones públicas amplias. Los bancos discuten sobre cómo establecer estos límites.

A pesar de las disputas, ya está en marcha una transformación regulatoria. La aprobación condicional de la OCC puede no ser definitiva, pero envía un mensaje importante: aunque las criptomonedas promueven la idea de la autocustodia, el sector ha crecido hasta un punto donde la operación de back office es crucial.

Creo que si los actores del sector llaman a la fiebre de licencias de bancos fiduciarios una “fenómeno del sector cripto”, se equivocan. Es una evolución natural en la búsqueda de valor a través de la resolución de ineficiencias en el sector.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Las acciones de Capital One caen un 1,54% mientras el volumen de 920 millones ocupa el puesto 102.