¿Deberías evitar las acciones de WDAY mientras las revisiones de estimaciones tienden a la baja?

Cambios recientes en las previsiones de ganancias de Workday

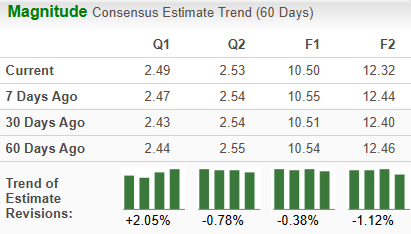

Durante los últimos dos meses, las proyecciones de los analistas para Workday, Inc. (WDAY) han sido revisadas a la baja para los años fiscales 2027 y 2028. Las estimaciones ahora están en $10.50 y $12.32 por acción, lo que refleja disminuciones del 0.4% y 1.1%, respectivamente. Estos ajustes a la baja sugieren una perspectiva más cautelosa sobre el crecimiento futuro de la empresa.

Fuente de la imagen: Zacks Investment Research

Desafíos que enfrenta Workday

Workday inicialmente experimentó una rápida expansión como pionero en software de recursos humanos y financieros basado en la nube. Sin embargo, a medida que la empresa madura, su tasa de crecimiento está disminuyendo naturalmente. Esta desaceleración se debe principalmente a la saturación del mercado: la mayoría de las grandes organizaciones que buscan soluciones modernas de RR.HH. ya han migrado a la nube. Dado que Workday atiende principalmente a grandes empresas, su grupo de posibles nuevos clientes es limitado. Además, los sistemas de RR.HH. suelen ser reemplazados solo cada 8 a 10 años, lo que reduce la frecuencia de actualizaciones.

A pesar de los esfuerzos por expandirse a nivel global, Workday aún genera aproximadamente el 75% de sus ingresos en Estados Unidos, lo que la hace vulnerable a cambios económicos domésticos, cambios regulatorios y evolución en las preferencias de sus clientes. Integrar el software de Workday con los sistemas empresariales existentes también puede ser complejo y requerir mucho tiempo, lo que podría disuadir a algunos clientes potenciales.

Presiones competitivas y preocupaciones sobre los márgenes

El mercado de software de gestión de capital humano (HCM) y gestión financiera está volviéndose cada vez más competitivo. Rivales como Oracle están ganando terreno en el espacio cloud, intensificando la presión sobre los precios y afectando los márgenes de Workday. Nuevos participantes en el mercado podrían desafiar aún más la posición de Workday, potencialmente forzando a la empresa a reducir precios para retener y atraer clientes. La transición de la industria hacia soluciones en la nube también pone a Workday en riesgo de perder clientes que aún utilizan sistemas on-premise, lo que podría impactar negativamente los ingresos en el corto plazo.

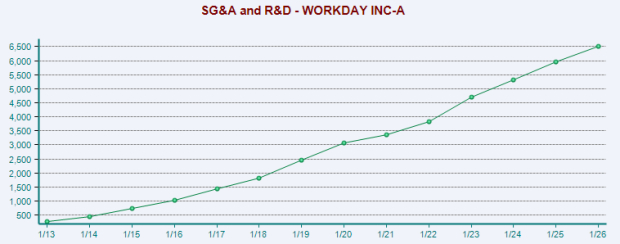

Los márgenes operativos de Workday también están siendo afectados por el aumento de los costos, especialmente en personal y marketing. La fuerza laboral de la empresa ha crecido significativamente, pasando de unos 1,500 empleados en su IPO de 2012 a más de 23,000 al 31 de enero de 2026. Aunque estas inversiones buscan apoyar el crecimiento a largo plazo, actualmente están afectando la rentabilidad.

Fuente de la imagen: Zacks Investment Research

Resumen del desempeño bursátil

En el último año, la acción de Workday ha caído un 44.9%, una disminución más pronunciada que el promedio de la industria de 12.3%. Aunque Workday ha tenido un mejor desempeño que HubSpot, Inc. (HUBS), que cayó 60.1%, se ha quedado atrás de Calix, Inc. (CALX), que registró un aumento del 55.5% en el mismo periodo.

Precio de la acción WDAY: Desempeño en un año

Fuente de la imagen: Zacks Investment Research

Estrategia de crecimiento de Workday

Para contrarrestar el desaceleramiento del crecimiento, Workday está ampliando su oferta más allá de las soluciones HCM principales para incluir herramientas de gestión financiera adaptadas a diversos sectores como educación, gobierno y servicios financieros. Esta diversificación ha llevado a renovaciones sólidas de contratos y una base de clientes creciente, ya que las organizaciones buscan optimizar gastos y mejorar la eficiencia. La empresa también está priorizando la integración de inteligencia artificial avanzada y funciones de aprendizaje automático, centrándose en procesamiento de lenguaje natural, búsqueda de contenido, resumen y análisis de documentos.

Conclusión

Los esfuerzos de Workday para diversificar su gama de productos e invertir en IA probablemente apoyarán sus perspectivas a largo plazo. La empresa continúa atrayendo nuevos clientes y está avanzando en mercados internacionales. Sin embargo, la reciente tendencia a la baja en las estimaciones de ganancias indica preocupaciones persistentes sobre su modelo de negocio. La fuerte competencia, la incertidumbre geopolítica y los elevados gastos operativos siguen siendo grandes retos. Dado estos factores, los inversores podrían actuar con cautela respecto a las acciones de Workday en este momento.

Actualmente, Workday tiene un Zacks Rank #4 (Vender).

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¿El plan SPRING de Voltalia: un reinicio doloroso o un camino hacia la rentabilidad en 2026?

Trending news

MoreSXP (Solar) fluctúa un 50,0% en 24 horas: tras alcanzar un máximo de 0,0183 dólares, se produce una ruptura técnica a la baja, impulsada por la presión de venta y el aumento del volumen de negociación.

La ventaja de la suscripción prudente de Open Lending en un single creditivo restrictivo: un enfoque estratégico para mantener la estabilidad de las ganancias y resultados predecibles