El aumento de objetivo de KBW sugiere que el suelo de Arbor podría estar más cerca de lo que supone el consenso de "venta fuerte"

La cuestión central de inversión para Arbor Realty TrustABR+0.40% es un clásico juego de expectativas frente a la realidad. El consenso del mercado es profundamente bajista, otorgando a la acción una calificación de “Strong Sell” con un precio objetivo promedio a 12 meses de $9.38. Esto refleja una ola de degradaciones recientes y recortes de precio objetivo por parte de grandes firmas, señalando que los peores escenarios ya están incorporados en el precio. Sin embargo, dentro de esta perspectiva sombría, ha surgido una divergencia táctica. El analista de KBW, Jade Rahmani, mantiene una calificación de “Sell”, pero recientemente aumentó su precio objetivo a $8.00. Este movimiento, si bien sigue siendo negativo, marca un cambio notable respecto a su objetivo anterior de $7.50 y sugiere una sutil recalibración del riesgo a corto plazo.

Esta divergencia es reveladora. Implica que aunque la trayectoria general continúa siendo descendente, algunos analistas ven potencial para que la acción se mantenga mejor de lo que espera el consenso general. El rendimiento reciente de la acción subraya cuánto pesimismo ya ha sido descontado. En los últimos 120 días, las acciones han caído un -26.3%, negociándose hasta un mínimo de 52 semanas de $7.11. Esta brutal caída significa que el mercado ya ha anticipado fuertes vientos en contra. En este contexto, el aumento del objetivo por parte de KBW parece menos una llamada alcista y más un ajuste táctico a una base inferior, un reconocimiento de que la acción podría no caer tanto como sugiere el promedio del objetivo, aunque siga en tendencia bajista.

La configuración crea una brecha de expectativas clara. El consenso “Strong Sell” implica más caídas desde los niveles actuales, pero la caída pronunciada de la acción sugiere que gran parte de las malas noticias ya están reflejadas. El movimiento de KBW a $8.00, por tanto, puede interpretarse como una señal de que lo peor de la venta masiva podría haber pasado, o que la acción ahora está cotizando más cerca de su valor intrínseco de lo que implica el objetivo promedio general. Para los inversores, la clave es ponderar esta divergencia táctica frente al abrumador consenso. Insinúa que la acción podría estar menos sobrevalorada de lo que sugiere el objetivo promedio, pero no cambia la narrativa fundamental bajista que domina la comunidad de analistas.

El informe del Q4: realidad frente al “Strong Sell” ya descontado

Los resultados del cuarto trimestre ofrecieron una mezcla de resultados, pero la pregunta clave es si la realidad operativa cumplió, superó o quedó por debajo de las expectativas profundamente pesimistas ya reflejadas en la acción. La respuesta es matizada: algunas métricas mostraron resistencia; otras confirmaron los persistentes vientos en contra anticipados por el consenso bajista.

En el lado positivo, la empresa mostró un camino claro hacia la rentabilidad. Las ganancias distribuibles fueron de $0.22 por acción, superando sólidamente el trimestre previo de $0.19. Esta mejora secuencial es una señal tangible de progreso operativo. Además, el negocio de agencias reportó un trimestre destacable, con originaciones de préstamos alcanzando $1.63 mil millones. Más importante aún, la cartera de servicios de agencias creció un 8% hasta los $36.2 mil millones, proporcionando un flujo de ingresos previsibles. Esta fortaleza en la línea de negocio principal, de menor riesgo, es un contrapeso crítico a los desafíos generales.

Sin embargo, el informe también confirmó el fuerte arrastre de los activos heredados, una razón central para la calificación de “Strong Sell”. El total de activos no productivos se mantuvo alto en aproximadamente $1.1 mil millones. La propia gestión identificó esto como un importante impedimento para las ganancias, estimando que causa una reducción anual de $80 millones a $100 millones en ganancias antes de impuestos. Esta es la realidad que el consenso del mercado ya ha descontado. La empresa también no cumplió con las expectativas de ingresos en el último trimestre, un patrón persistente, como se señaló en la vista previa de resultados. Esta debilidad en los ingresos, impulsada por la reducción de la cartera heredada, es el problema estructural sobre el cual se centra la visión bajista.

En resumen, el informe del Q4 valida la visión del consenso sobre el problema central y a la vez muestra algunos puntos de fortaleza. El superávit en ganancias distribuibles y las sólidas originaciones de agencias sugieren que la empresa está ejecutando bien en su negocio principal. Sin embargo, el alto nivel de activos no productivos y la persistente falta de ingresos confirman la presión subyacente que ha llevado a la fuerte caída de la acción. Para los inversores, la brecha de expectativas aquí trata sobre el timing y la magnitud de la resolución. El mercado ha descontado un periodo prolongado de estrés. Los resultados muestran que el estrés es real, pero la empresa también está generando flujo de caja para gestionarlo, lo cual puede explicar el aumento táctico de KBW. La reacción de la acción dependerá de si la realidad operacional se percibe como una señal de estabilidad o simplemente como una desvalorización más lenta de lo temido.

El camino de reinicio de orientación: reducción y resolución como catalizadores

La visión futura depende de un camino crítico: la resolución de los activos heredados. La dirección ha delineado una hoja de ruta clara, aunque gradual, para esta limpieza, que podría servir como catalizador para un futuro reinicio de orientación. La señal clave es la reducción secuencial del 11% en los activos no productivos, que llevó el total a unos $1.1 mil millones. Más importante aún, la empresa espera generar $2 mil millones en reducción de balance en 2025, con un ritmo similar anticipado para el año siguiente. Este proceso de reducción es el motor para disminuir la carga anual de $80 a $100 millones en ganancias que ha afectado la acción. Para el mercado, esto es la evidencia tangible de que lo peor del legado se está desmantelando sistemáticamente, un proceso que podría mejorar la visibilidad de ganancias.

Acciones de gestión de capital en los últimos meses indican confianza en que el precio actual no refleja este potencial de resolución. La empresa generó unos $90 millones de liquidez al liquidar un CLO, fortaleciendo el balance sin emitir nuevas acciones. Simultáneamente, recompró $20 millones en acciones a un precio promedio de $7.40, un nivel que representa el 64% del valor en libros. Esta recompra, ejecutada bajo el plan 10b5-1, es un voto directo de confianza por parte de la dirección. Sugiere que la empresa considera que sus acciones cotizan bajo un descuento significativo respecto al valor de los activos subyacentes, especialmente mientras la cartera heredada se reduce.

Este sentimiento se refleja en la actividad de los insiders. El CEO, Ivan Kaufman, compró 29.000 acciones a $8.34 en noviembre pese a la ola de degradaciones, elevando su participación a 54.000 acciones. En general, el sentimiento insider es positivo, con compras recientes de otros ejecutivos. Este patrón de compras durante un periodo de pesimismo analítico severo es un indicador clásico de que quienes están más cerca del negocio perciben una desconexión entre el precio actual y el camino de resolución de activos que se avecina.

En definitiva, la dirección está ejecutando un plan deliberado para limpiar el balance y devolver capital. El objetivo de reducción y la disminución secuencial de activos problemáticos proporcionan una narrativa orientada hacia el futuro que eventualmente podría estrechar la brecha de expectativas. La fuerte caída de la acción ha descontado un estrés prolongado. Si la reducción y resolución avanzan según lo previsto, el mercado podría reconsiderar la trayectoria de ganancias, lo que podría llevar a un reinicio de orientación. Por ahora, las acciones indican que lo peor se está gestionando, y la empresa se posiciona para beneficiarse de un futuro más limpio y previsible.

Catalizadores y riesgos: ¿Qué podría cerrar la brecha?

El camino desde la brecha de expectativas actual hasta un cambio de sentimiento en el mercado depende de algunos catalizadores claros y riesgos persistentes. El catalizador principal es la ejecución continua del plan de resolución de la dirección. La reducción secuencial de activos no productivos y la estabilidad en la reducción anual de $2 mil millones son los indicadores tangibles que validarán la narrativa de reinicio de orientación. Si la empresa logra mostrar progresos constantes en la limpieza del balance, atacará directamente la carga anual de $80 a $100 millones en ganancias que ha deprimido el precio de la acción. Esto sería la prueba operacional de que lo peor del legado se está desmantelando, posiblemente reduciendo la brecha entre el precio actual y el valor de los activos a medida que la cartera se estabiliza.

Aunque, un riesgo clave sigue siendo la presión estructural sobre el sector multifamiliar, que sustenta gran parte de la cartera heredada. Si bien el mercado general muestra resiliencia, con el volumen de inversión acelerándose hasta un máximo de tres años, los activos específicos de la empresa enfrentan obstáculos. El crecimiento efectivo de las rentas del sector fue lento, y el alto nivel de activos no productivos genera vulnerabilidad ante futuras reducciones si los valores inmobiliarios o los flujos de caja se deterioran. Este riesgo podría ampliar la brecha de expectativas si la dirección se ve obligada a aumentar reservas o reconocer una resolución más lenta, reforzando el consenso bajista.

El próximo informe de ganancias será una prueba crítica tanto para el catalizador como para el riesgo. Los inversores deben observar dos señales. Primero, si el crecimiento de ingresos se estabiliza después de la importante pérdida del último trimestre, el mercado espera ahora una disminución interanual del 20.3%. Segundo, y más importante, si la empresa puede superar consistentemente las estimaciones de ganancias distribuibles. El superávit del Q4 a $0.22 por acción fue una señal positiva, pero un patrón de mejora secuencial sería una indicación más fuerte de que la resiliencia operacional se traduce en poder de ganancias. Fallar en cumplir o superar estos estándares probablemente confirmaría la visión del consenso y mantendría la acción bajo presión.

En esencia, el catalizador es el propio camino de resolución, mientras que el riesgo es la calidad subyacente de los activos. El próximo informe de ganancias es el evento a corto plazo que mostrará qué fuerza está prevaleciendo. Para cerrar la brecha de expectativas, el mercado necesita ver que el catalizador de resolución está ganando terreno contra los riesgos estructurales.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

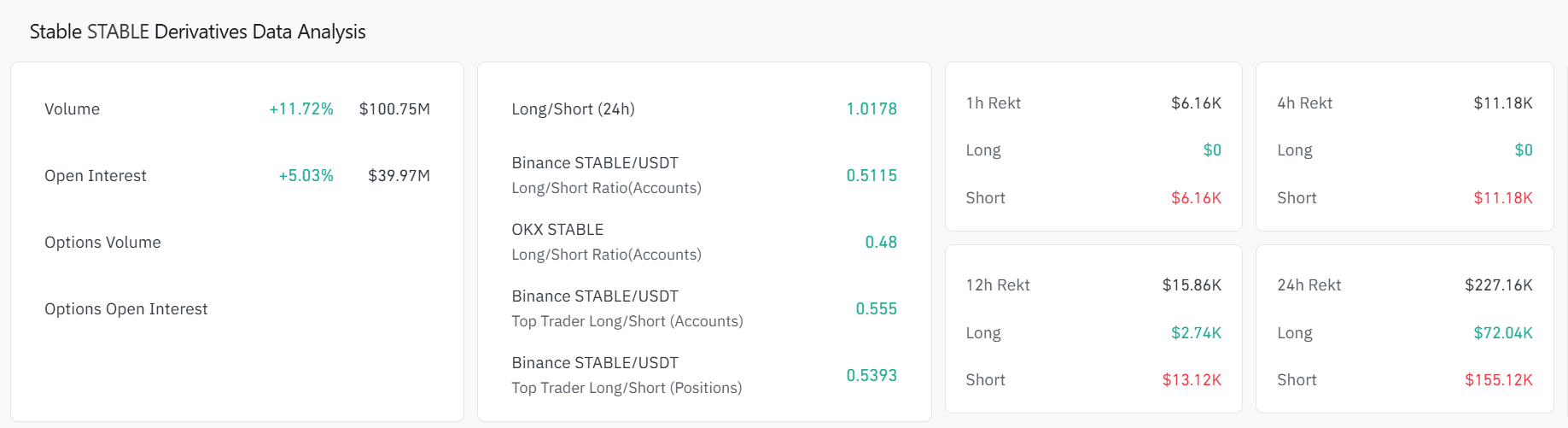

STABLE sube un 14%: así es como las posiciones cortas pueden desencadenar otro rally

AUD/USD está comenzando a acercarse al máximo de este año a medida que mejora el sentimiento del mercado

Sharplink informa una pérdida de $734 millones: Un resultado contable influenciado por la fijación de precios