Modine (MOD) cae un 0,3% tras la última publicación de resultados: ¿es posible una recuperación?

Actualización de ganancias de Modine (MOD): Desempeño reciente y perspectiva

Ha pasado aproximadamente un mes desde el último anuncio de ganancias de Modine, durante el cual el precio de la acción de la compañía ha caído un 0,3%, quedando rezagado respecto al índice S&P 500.

A medida que se acerca el próximo informe de ganancias, los inversores se preguntan si esta tendencia a la baja persistirá o si Modine está en posición de recuperarse. Para comprender mejor la situación actual, revisemos los resultados financieros más recientes y los factores que influyen en el desempeño de la empresa.

Aspectos financieros destacados

- Los ingresos alcanzaron los $805 millones, lo que representa un aumento del 31% respecto al año anterior y supera la estimación de consenso de Zacks por casi un 6%.

- Las ganancias ajustadas por acción (EPS) se situaron en $1,19, un incremento del 29% interanual y superiores a los 99 centavos por acción previstos.

- El EBITDA ajustado totalizó $119,6 millones, una mejora del 37% frente al año anterior, con márgenes expandiéndose hasta el 14,9% (subiendo 70 puntos básicos).

- Por segmento: Climate Solutions (CS) generó $544,6 millones en ingresos, un aumento del 51% (36% de crecimiento orgánico, con adquisiciones contribuyendo y el FX dando un pequeño impulso); Performance Technologies (PT) entregó $266 millones, un aumento del 1%.

- Rentabilidad: CS reportó $97,4 millones en EBITDA ajustado con un margen del 17,9%; PT registró $39,3 millones y un margen del 14,8%.

- El beneficio bruto se situó en $186,1 millones, un 24% más respecto al año anterior, con un margen bruto del 23,1%.

- El flujo de caja libre fue negativo en $17,1 millones y la deuda neta ascendía a $517 millones al 31 de diciembre de 2025.

El crecimiento fue impulsado principalmente por el segmento de Climate Solutions, favorecido por la fuerte demanda de clientes de centros de datos hyperscale y colocation en Norteamérica y Europa. Dentro de CS, las ventas orgánicas aumentaron un 36%, incluyendo un impresionante incremento del 78% en los ingresos de Data Center. Las adquisiciones añadieron $43 millones y los efectos de la moneda proporcionaron un beneficio menor.

Análisis de segmentos

Climate Solutions: Las ventas aumentaron un 51% interanual hasta $544,6 millones, impulsadas por la fuerte demanda en centros de datos y adquisiciones recientes de HVAC. El EBITDA ajustado alcanzó $97,4 millones, lo que representa un margen del 17,9% (por debajo del 21% de hace un año debido a ineficiencias temporales por la expansión de capacidad, aunque los márgenes mejoraron secuencialmente). El segmento experimentó pedidos récord, repartidos equitativamente entre chillers y la cartera más amplia de centros de datos, mejorando la visibilidad a largo plazo. Cuatro nuevas líneas de chillers comenzaron a operar en el tercer trimestre (incluyendo Jefferson City, MO), con otras cuatro previstas para el cuarto trimestre. La producción inicial de unidades de tratamiento de aire (AHUs) y centros de datos modulares comenzó en Franklin, WI, con líneas diseñadas para flexibilidad, adaptándose a distintos tipos de productos.

Performance Technologies: Los ingresos aumentaron un 1% hasta $266 millones. El EBITDA ajustado fue de $39,3 millones, con un margen del 14,8%—un aumento de 400 puntos básicos año tras año—impulsado por controles de costes, mejoras operativas y ajustes de tarifas/precios.

Crecimiento de Data Center y planes de capacidad

La dirección anticipa que los ingresos de Data Center se expandirán entre un 50% y un 70% anualmente durante los próximos dos años fiscales, superando el objetivo previo de $2 mil millones para el año fiscal 2028. La empresa ahora tiene visibilidad de aproximadamente cinco años, respaldada por pedidos récord en el tercer trimestre y negociaciones en curso de acuerdos de suministro a largo plazo con clientes hyperscale. El plan de capital actual apunta a unas 20 líneas de chillers para el inicio del año fiscal 2028, con capacidad prevista para finales del año fiscal 2027, apoyando posibles ingresos de Data Center de hasta $3 mil millones.

Directrices actualizadas

Modine ha elevado su perspectiva para el año fiscal 2026, estimando un crecimiento total de las ventas netas del 20% al 25% y un EBITDA ajustado entre $455 millones y $475 millones. Para Climate Solutions, ahora se espera que las ventas aumenten entre un 40% y un 45% (frente al 35% a 40%), con ingresos de Data Center previstos para crecer más del 70% interanual. Se pronostica que las ventas de Performance Technologies se mantengan estables o caigan hasta un 7%, ya que los mercados finales permanecen débiles durante el cuarto trimestre del año fiscal 2026.

De cara al cuarto trimestre, la empresa espera una mejora secuencial en el margen de EBITDA ajustado, buscando terminar el año con su mayor margen trimestral y lograr nuevos avances en el próximo año fiscal. Dentro de CS, se proyecta que el margen de EBITDA ajustado del cuarto trimestre esté entre el 20% y el 21% (un aumento secuencial de más de 200 puntos básicos). Los ingresos de Data Center crecieron un 31% secuencial en el tercer trimestre y se prevé un aumento sustancial de volumen en el cuarto trimestre, con ingresos superiores a $400 millones (anualizados en aproximadamente $1,6 mil millones). Se estima que los gastos de capital para el año fiscal 2026 estén entre $150 millones y $180 millones, con unos $40 millones de capex de Data Center probablemente trasladados al año siguiente.

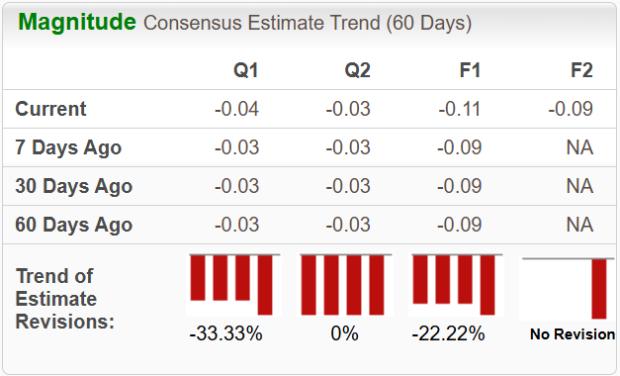

Revisiones de estimaciones

Desde el anuncio de ganancias, las estimaciones de los analistas han tendido a incrementarse, reflejando mayor optimismo sobre las perspectivas de Modine.

Resumen de puntuación VGM

Actualmente, Modine tiene una baja puntuación de crecimiento (Growth Score) de F, mientras que su puntuación de momentum es ligeramente mejor, de D. La puntuación de valor (Value Score) también es D, situando la acción en el 40% inferior para este enfoque de inversión. En general, la puntuación compuesta de VGM es F, lo cual es más relevante para inversores que no se centran en una sola estrategia.

Perspectiva futura

Las estimaciones de analistas para Modine han ido al alza, y la magnitud de estas revisiones es alentadora. Con una Zacks Rank #1 (Strong Buy), se espera que la acción ofrezca rendimientos superiores a la media en los próximos meses.

Elecciones destacadas de acciones

El equipo de investigación de Zacks ha identificado cinco acciones con potencial para duplicar su valor en el corto plazo. Entre ellas, el Director de Investigación Sheraz Mian destaca una empresa de comunicaciones satelitales poco conocida que está preparada para un crecimiento significativo. Dado que se proyecta que la industria espacial alcance una valoración de un billón de dólares, la base de clientes cada vez mayor de esta empresa y el aumento previsto de ingresos en 2025 la convierten en una elección sobresaliente. Aunque no todas las selecciones principales logran tales ganancias, esta acción podría superar a anteriores vencedores como Hims & Hers Health, que se disparó más del 200%.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¿Deberías considerar añadir acciones de Cresco a tu portafolio después de los resultados del cuarto trimestre?

Chipotle depende de nuevos elementos en el menú y la lealtad del cliente: ¿impulsará esto las visitas?

Las ganancias de Perpetua Resources serán las próximas a conocerse mientras se avecina la financiación de la mina